超大型新股頻出,龍頭企業(yè)為何獨(dú)愛港交所?

8月11日,港交所在2021年中期業(yè)績發(fā)布會上交出了一份漂亮的成績單。

據(jù)財(cái)報(bào)顯示,港交所上半年實(shí)現(xiàn)凈利潤66億港元,營收為109億港元,較去年上半年上升24%,創(chuàng)下半年度營收表現(xiàn)的最高記錄。

盡管今年全球疫情反復(fù),但依然阻擋不了港股IPO上半年的強(qiáng)勁勢頭。截至6月30日,港股市場IPO融資規(guī)模達(dá)2097億港元,憑借六只超大型新股,位列全球第三。

與去年同期相比,2021年上半年香港上市新股總計(jì)46只,較去年上半年下降22%,但融資總額卻上漲138%。

三年前的上市制度改革

2018年,為了給傳統(tǒng)的香港資本市場注入新的活力,港交所大刀闊斧地推出了上市制度改革,在《上市規(guī)則》中新增三個章節(jié),首次允許了三類公司赴港上市:未有收入的生物科技公司、采用不同投票權(quán)架構(gòu)的新經(jīng)濟(jì)公司、符合資格的海外上市公司。

新政的推行讓很多曾經(jīng)徘徊在港交所門外的公司紛紛選擇在港上市,使得香港資本市場煥然一新,逐漸蛻變?yōu)楦佣嘣獓H化的資本生態(tài)圈。

據(jù)港交所披露,香港已經(jīng)成為了亞洲最大及全球第二大的生物科技融資中心。截至2021年6月30日,近三年來赴港上市的醫(yī)療健康公司共計(jì)67家,公開招股募資額達(dá)2090億港元,其中包括33家18A公司,即未有收入的生物科技公司。

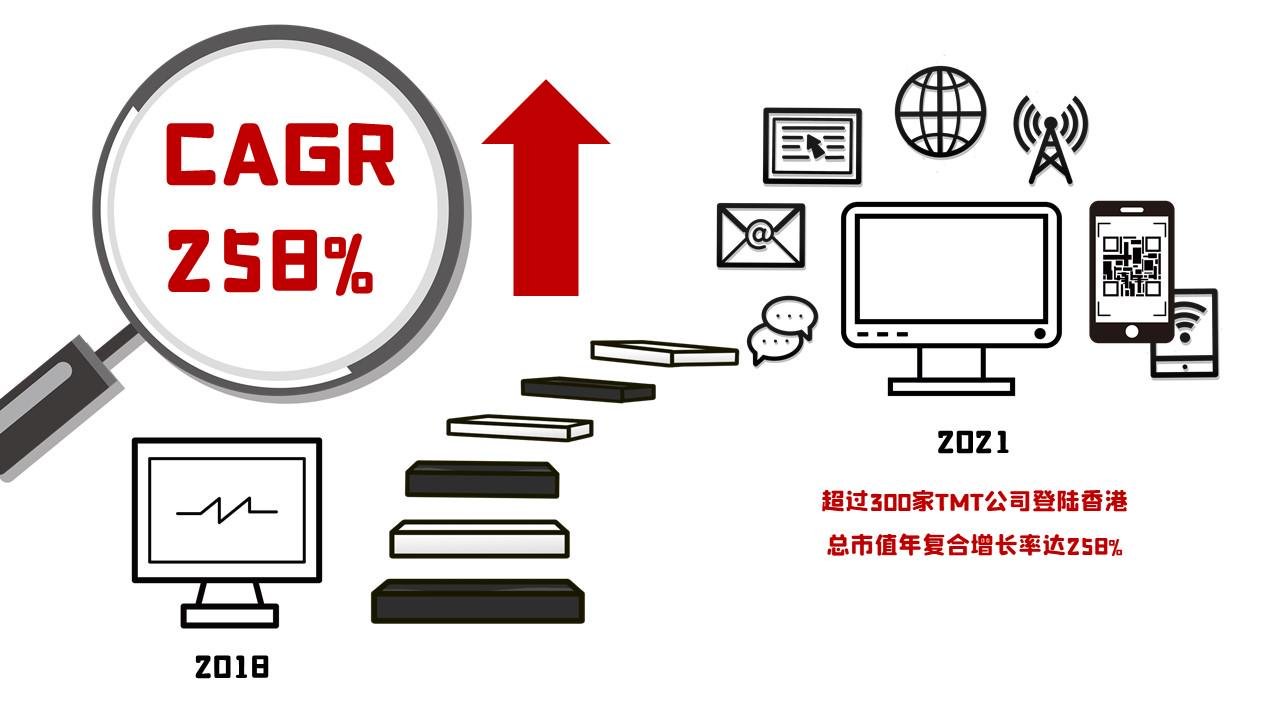

此外,香港更加包容多元的上市制度無疑也吸引了眾多新經(jīng)濟(jì)公司的到來。在過去的三年,已有超過300家TMT公司登陸香港,且總市值年復(fù)合增長率達(dá)到258%。如今,新經(jīng)濟(jì)公司已經(jīng)成為了香港新股市場成長的主要驅(qū)動力。

香港資本市場的新規(guī)動態(tài)

隨著過去三年新經(jīng)濟(jì)公司的不斷加入,香港市場發(fā)生了結(jié)構(gòu)性的轉(zhuǎn)變。港交所也在不斷調(diào)整、推出新的改革措施,以鞏固香港市場國際金融中心的地位。

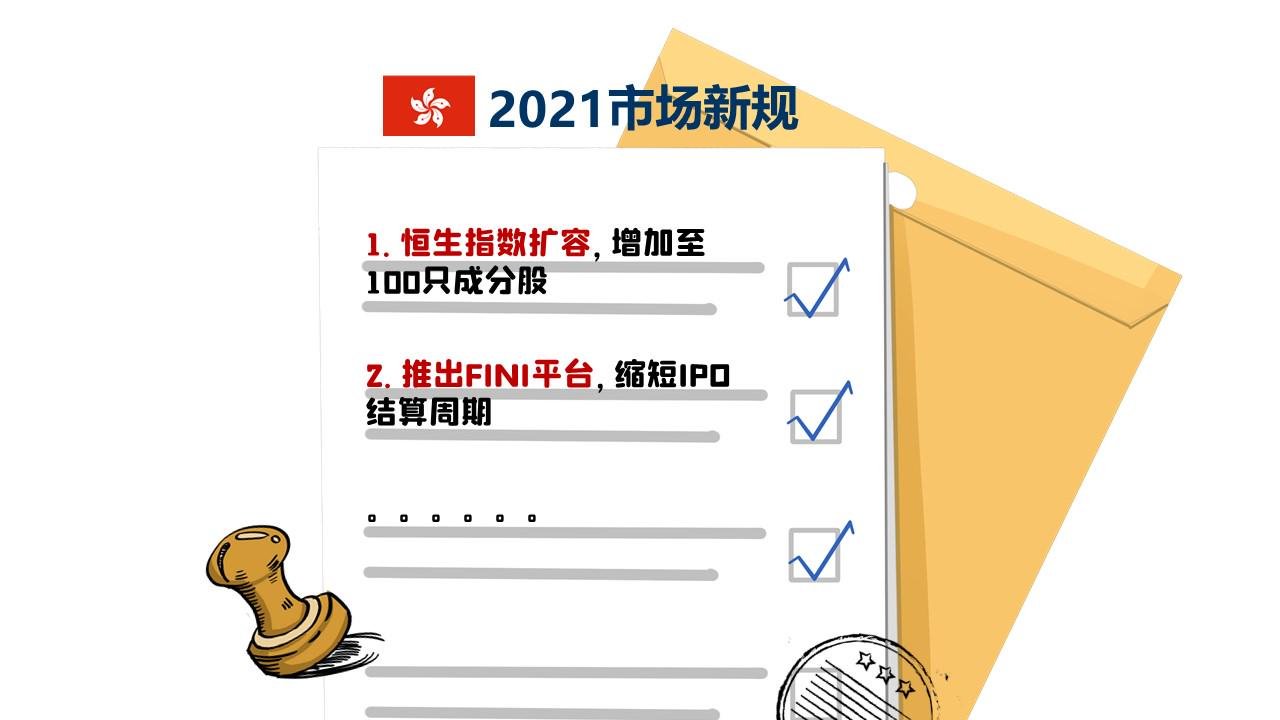

今年以來最具影響力的兩項(xiàng)改革分別為恒生指數(shù)的擴(kuò)容和FINI平臺的推出。

▎恒生指數(shù)擴(kuò)容,吸引新經(jīng)濟(jì)企業(yè)

恒生指數(shù)自1969年推出以來,一直是港股市場最具代表性的旗艦指數(shù)之一,反映了市場整體的行情走向。

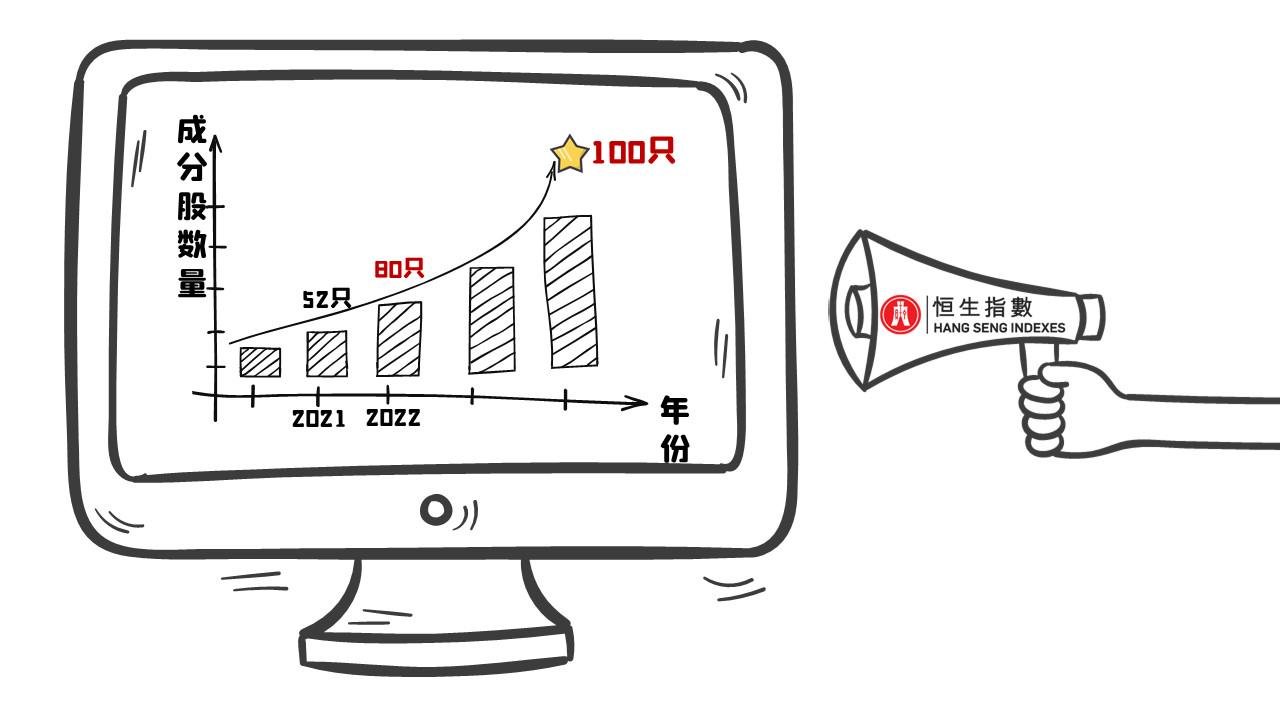

但隨著赴港上市的新經(jīng)濟(jì)企業(yè)持續(xù)增加,目前恒生指數(shù)包含的52只成分股樣本已經(jīng)無法覆蓋整體的市場行情。截至2020年12月,恒生指數(shù)對整體市場的市值覆蓋率已經(jīng)降至57.6%,成交量覆蓋率僅為50.5%。

今年3月,恒生指數(shù)宣布從以下五個方面進(jìn)行改革優(yōu)化:

1.恒生指數(shù)將增加成分股數(shù)量至100只,目標(biāo)于2022年中前增加至80只

2.按七個行業(yè)組別挑選恒生指數(shù)成分股,每個行業(yè)組別的市值率不低于50%

3.放寬上市歷史要求,上市歷史要求將縮短至三個月

4.保留香港公司的代表性,維持20~25只香港公司成分股數(shù)量

5.對所有恒生指數(shù)成分股采用8%的權(quán)重上限,包括同股不同權(quán)/第二上市成分股

對于公司而言,被納入恒生指數(shù)的好處不言而喻。首先,公司知名度將大幅提高。一旦公司股票被納入恒生指數(shù),市場上的主流媒體和券商都會爭相報(bào)道分析。其次,公司股票交易更加活躍,可以享受流動性溢價(jià)。公司成為恒指成分股后,多只追蹤恒指表現(xiàn)的基金機(jī)構(gòu)為了確保回報(bào)率緊貼恒指,不得不配置新加入的成分股,從而抬升股價(jià)。

而此次恒生指數(shù)的優(yōu)化細(xì)節(jié),無疑是利好眾多有潛力的新經(jīng)濟(jì)公司和二次回港上市的公司。

縱觀近三年香港的新股市場,新經(jīng)濟(jì)板塊正在急速擴(kuò)張。考慮到眾多表現(xiàn)優(yōu)異的新經(jīng)濟(jì)公司上市時間較短的特性,在保證恒生指數(shù)可以最大限度捕捉到龍頭新股的前提下,上市歷史的條件從此前的上市時間兩年縮短至三個月。

另一方面,三年前港交所的上市改革為中概股公司的回歸打開了便利的大門,越來越多的公司選擇回港二次上市。為了更加準(zhǔn)確反映這些回港上市公司對港股市場的影響,恒指成分股中的同股不同權(quán)和第二上市公司的權(quán)重將從此前的5%上調(diào)至8%,預(yù)計(jì)將納入更多的中概股公司。

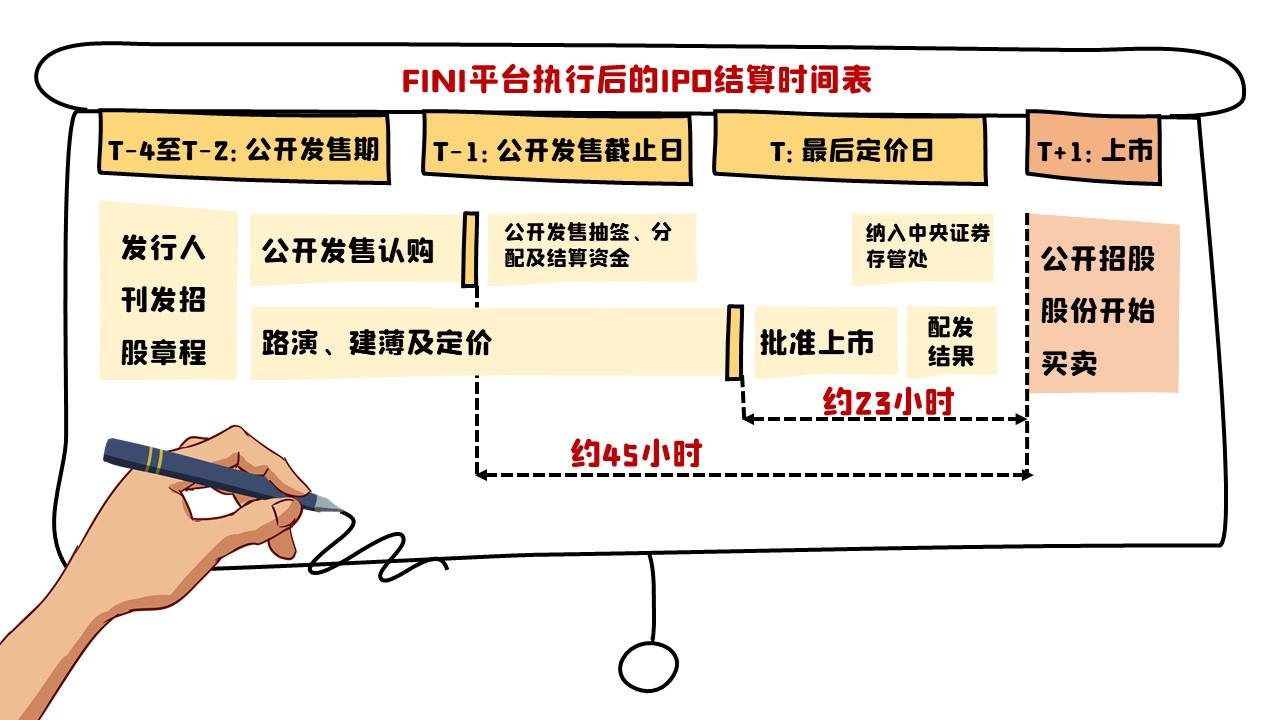

▎FINI平臺推出,IPO結(jié)算周期變短

今年7月6日,港交所宣布,將會落實(shí)推出全新平臺FINI(Fast Interface for New Issuance),目的在于全面簡化、數(shù)碼化香港的首次公開招股(IPO)程序。港交所將采納T+2的結(jié)算周期,預(yù)計(jì)最快于2022年第四季度實(shí)施。

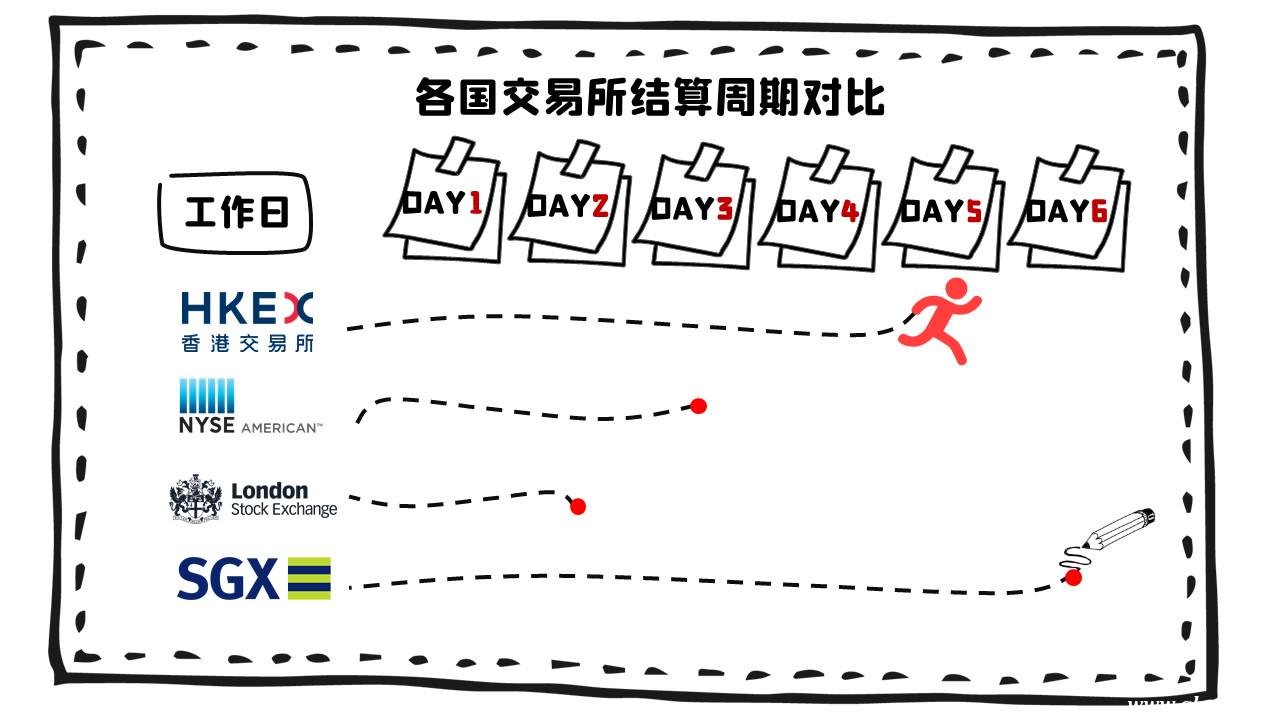

長期以來,港股IPO結(jié)算周期長的問題一直被人所詬病。新股定價(jià)后,從配發(fā)、結(jié)算到最后正式交易平均需要5個工作日的時間。和其他各國交易所相比,新加坡和香港較為接近,大約需要6個工作日,而倫敦和紐約的交易所結(jié)算周期僅需3個工作日。香港如果想進(jìn)一步鞏固國際金融中心的地位,目前港交所T+5的結(jié)算周期顯然需要調(diào)整向國際市場看齊。

此次FINI平臺的推出,IPO結(jié)算周期縮短至T+2,預(yù)計(jì)為香港的IPO結(jié)算程序節(jié)省了75%的時間。表面上看,此舉僅利好投資者,降低了投資者凍結(jié)資金期間承受的風(fēng)險(xiǎn),同時減少了杠桿融資的利息支出。但實(shí)際上,IPO結(jié)算周期縮短對上市公司而言也是至關(guān)重要的。

第一,減少新股上市破發(fā)的機(jī)率。今年年初,達(dá)沃斯經(jīng)濟(jì)論壇期間,港交所行政總裁李小加表示,不少新經(jīng)濟(jì)公司上市后股價(jià)大幅下跌,這很有可能是由于市場制度不完善導(dǎo)致的。將新股定價(jià)到交易的時間縮短,有利于規(guī)避市場波動帶來的風(fēng)險(xiǎn),更好地反映新股上市的價(jià)值。例如第二上市公司的股票,在IPO結(jié)算期間,出現(xiàn)因美股市場波動而造成公司部分股票下跌,從而引發(fā)在港股上市首日即破發(fā)的情況,對于投資者和公司而言都是一筆損失。

第二,保證港股市場充裕的資金流動性。推出FINI平臺后,投資者可以選擇采用壓縮預(yù)先付款模式,減少熱門新股在認(rèn)購期內(nèi)凍結(jié)大量預(yù)付資金的情況。例如今年快手IPO期間獲得超過140萬散戶認(rèn)購,凍結(jié)資金超過1.28萬億港元,導(dǎo)致港元市場流動性迅速抽緊。極端情況下,流動性的抽緊會造成港股市場短期內(nèi)發(fā)生動蕩。

港交所,未來可期

除了上述的兩項(xiàng)重大改革措施以外,港交所還在積極地推動更多新規(guī)政策。

港交所在三月刊發(fā)了海外發(fā)行人上市制度咨詢文件。如果咨詢建議獲得通過,將進(jìn)一步拓寬中概股回港上市的路徑。

此外,港交所將于今年第三季度就香港設(shè)立SPAC(特殊目的收購公司)上市制度具體建議咨詢市場意見,據(jù)彭博報(bào)道稱,有望最快今年底引入SPAC上市模式。

一系列的改革讓市場對港股IPO下半年的表現(xiàn)寄予厚望。多家機(jī)構(gòu)預(yù)計(jì),港交所2021年IPO募資額有望達(dá)到4000~5000億港元。港交所行政總裁歐冠升在剛結(jié)束的中期業(yè)績發(fā)布會上指出,目前有約200家企業(yè)正在排隊(duì)IPO申請上市,等待發(fā)行數(shù)量“顯著而健康”。

下半年,香港新股市場是否能延續(xù)上半年的火爆景象讓我們拭目以待!

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。