深陷債務(wù)旋渦 瑞爾集團(tuán)毛利率只有通策醫(yī)療一半

繼時(shí)代天使(390, 2.00, 0.52%)(6699.HK)登陸港交所之后,另一家口腔醫(yī)院連鎖企業(yè)瑞爾(1640.HK)(下稱瑞爾集團(tuán))也向港交所遞交了招股書。

但與“牙茅”通策醫(yī)療(600763.SH)相比,兩者毛利率根本不在一個(gè)數(shù)量級別。是什么導(dǎo)致了瑞爾齒科的毛利率遠(yuǎn)低于通策醫(yī)療?

毛利率僅為通策醫(yī)療一半

瑞爾集團(tuán)成立于1999年,目前采取雙品牌運(yùn)營策略,包括高端口腔醫(yī)療服務(wù)品牌瑞爾齒科和大眾市場口腔醫(yī)療服務(wù)品牌瑞泰口腔。從公司2021財(cái)年(2020年3月至2021年3月,下同)數(shù)據(jù)來看,瑞爾齒科、瑞泰齒科營收占比分別為50.6%、49.4%,規(guī)模相當(dāng)。公司業(yè)務(wù)包括普通牙科、正畸、種植牙三類,主要面向C端客戶,個(gè)人患者和企業(yè)客戶收入占比分別為93%、7%。從2020年總營收來看,公司是中國第三大民營口腔醫(yī)療服務(wù)提供商。

招股書披露,普通牙科提供預(yù)防服務(wù)及基本修復(fù)治療,如洗牙、牙疾篩查、補(bǔ)牙、根管治療等;正畸牙科為頜骨比例異常導(dǎo)致的錯(cuò)牙合提供治療,提升咬合效率及矯正語音;種植牙科是在頜骨內(nèi)永久植入人工牙齒。

瑞爾集團(tuán)2021財(cái)年?duì)I收收入15.2億,正畸科、種植科、普通牙科分別占比22.6%、19.8%、54.7%,與同業(yè)上市公司通策醫(yī)療產(chǎn)品結(jié)構(gòu)基本相同。通策醫(yī)療2020年?duì)I業(yè)收入20.88億元,正畸醫(yī)療、種植醫(yī)療、兒科醫(yī)療及綜合醫(yī)療分別占比20%、15%、60%。

盡管瑞爾集團(tuán)和通策醫(yī)療業(yè)務(wù)類似,但毛利率卻僅約為通策醫(yī)療一半。數(shù)據(jù)顯示,通策醫(yī)療2020年度毛利率45%,瑞爾集團(tuán)2021財(cái)年毛利率24%。兩家公司在醫(yī)療材料成本方面差異并不大,意味著毛利差異不在于原材料,2020年度通策醫(yī)療材料成本3.1億元占營收15%,瑞爾集團(tuán)2021財(cái)年材料成本2.32億元占營收15.3%。

數(shù)據(jù)來源:招股書、WIND

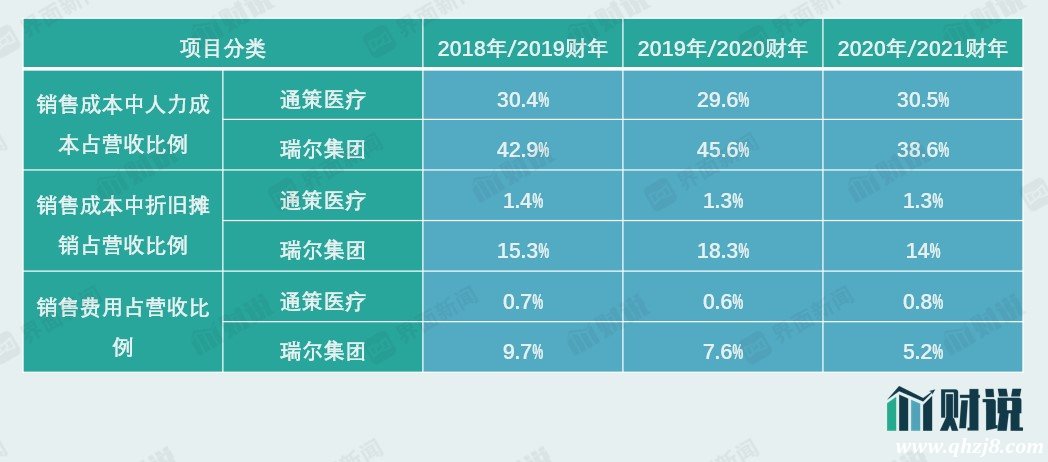

兩家公司獲利能力差異一是來源于人力負(fù)擔(dān)不同。2020年通策醫(yī)療銷售成本中人力成本6.36億元占營收30%,瑞爾集團(tuán)2021財(cái)年這一比例為38.6%,較通策醫(yī)療高出8.6個(gè)百分點(diǎn)。

原因在于國內(nèi)牙醫(yī)處于供應(yīng)緊缺狀態(tài)。弗若斯特沙利文數(shù)據(jù)顯示,2020年中國每百萬人牙醫(yī)人數(shù)為175人,歐洲、美國分別為810人、608人。此外,因?yàn)閷\(yùn)營、監(jiān)管及資本要求較低,國內(nèi)民營服務(wù)提供商主要由口腔診所組成,分流了大量經(jīng)驗(yàn)豐富牙醫(yī)。

招股書披露,2016年、2017年及2018年加入瑞爾集團(tuán)牙醫(yī)月均收入分別在五年、四年及三年期間以43%、54%及30%年復(fù)合增長率增長,這構(gòu)成了公司愈發(fā)沉重成本負(fù)擔(dān)。為緩解用工成本,瑞爾集團(tuán)還采用了勞務(wù)派遣用工模式,2021年3月末公司第一和第三大供應(yīng)商均為人力資源服務(wù)商。

折舊及攤銷是獲利能力差異另一主要原因。2020年通策醫(yī)療銷售成本中折舊攤銷0.27億元占營收1.3%,瑞爾集團(tuán)這一比例高達(dá)14%,比通策醫(yī)療大幅高出12.7個(gè)百分點(diǎn)。

數(shù)據(jù)來源:招股書、WIND

銷售成本中的折舊攤銷主要包括醫(yī)療設(shè)備、辦公場物業(yè)折舊。瑞爾集團(tuán)2021財(cái)年折舊攤銷中“使用權(quán)資產(chǎn)折舊”特別顯眼,這一項(xiàng)高達(dá)1.47億元。公司披露“使用權(quán)資產(chǎn)”指口腔醫(yī)院及診所以及辦公場所租賃,截至2021年3月31日公司“使用權(quán)資產(chǎn)”達(dá)5.95億元,而自有固定資產(chǎn)(物業(yè)、廠房及設(shè)備)才僅2.6億元。而通策醫(yī)療2020年無“使用權(quán)資產(chǎn)”,醫(yī)院和辦公場所均為自有物業(yè)。

“使用權(quán)資產(chǎn)”是2019年《企業(yè)會(huì)計(jì)準(zhǔn)則第21號——租賃(修訂版)》執(zhí)行后新產(chǎn)物,新準(zhǔn)則下無論融資租賃還是經(jīng)營租賃,承租人都要納入“使用權(quán)資產(chǎn)”科目核算并計(jì)提折舊,且對經(jīng)營租賃資產(chǎn)按租賃期與租賃資產(chǎn)剩余使用壽命兩者孰短確定折舊年限。瑞爾集團(tuán)自有固定資產(chǎn)規(guī)模小,醫(yī)院和辦公場所依賴租賃,在新準(zhǔn)則下將長期承受折舊攤銷成本壓力。

深陷債務(wù)旋渦

瑞爾集團(tuán)費(fèi)用控制水平也低于同業(yè),主要表現(xiàn)在銷售經(jīng)銷開支。通策醫(yī)療2020年度銷售費(fèi)用僅0.18億元,瑞爾集團(tuán)2021財(cái)年銷售及經(jīng)銷開支0.79億元,營收占比高出通策醫(yī)療4個(gè)百分點(diǎn),顯示出公司獲客成本較高。

高昂銷售成本、銷售經(jīng)銷費(fèi)用下,瑞爾集團(tuán)近三年經(jīng)營利潤處于盈虧平衡附近,2019-2021財(cái)年公司經(jīng)營利潤分別-0.84億元、-1.33億元、1.24億元。相比業(yè)務(wù)經(jīng)營,公司財(cái)務(wù)表現(xiàn)還要再差一些,公司財(cái)務(wù)成本較高且存在可轉(zhuǎn)換可贖回優(yōu)先股公允價(jià)值擾動(dòng),使得瑞爾集團(tuán)近三年凈利潤大額虧損。

招股書顯示,2010年至2021年,瑞爾集團(tuán)先后進(jìn)行多輪融資,投資方包括KPCB China、高盛集團(tuán)、高瓴資本、淡馬錫等,融資方式均為可轉(zhuǎn)換可贖回優(yōu)先股,2020財(cái)年、2021財(cái)年、2021年5月31日可轉(zhuǎn)換可贖回優(yōu)先股分別為24.6億、31.8億、36.1億。

可轉(zhuǎn)換可贖回優(yōu)先股具有對賭性質(zhì),如果瑞爾集團(tuán)順利IPO,這部分優(yōu)先股自動(dòng)轉(zhuǎn)為普通股,若未能IPO優(yōu)先股持有人可要求瑞爾集團(tuán)贖回優(yōu)先股,贖回價(jià)格相當(dāng)于自發(fā)行日期至贖回價(jià)全額支付日每股優(yōu)先股原發(fā)行價(jià)每年6%應(yīng)計(jì)簡單利息,以及未付股息。

招股書披露了歷次優(yōu)先股融資數(shù)據(jù),簡要統(tǒng)計(jì)來看,瑞爾集團(tuán)優(yōu)先股原發(fā)行價(jià)約為17億,期限1-10年不等,按照每年6%利率累計(jì)利息已經(jīng)超出公司常規(guī)支付能力,更遑論本金。

2020年之后由于優(yōu)先股持有人可要求瑞爾集團(tuán)一年內(nèi)贖回優(yōu)先股,公司統(tǒng)一將其分類為流動(dòng)負(fù)債,這導(dǎo)致兩個(gè)結(jié)果,一是公司已經(jīng)處于資不抵債狀態(tài),凈資產(chǎn)為負(fù),且具有短期凈流動(dòng)負(fù)債風(fēng)險(xiǎn);二是可轉(zhuǎn)換可贖回優(yōu)先股需要計(jì)量公允價(jià)值變動(dòng)并計(jì)入損益,2020、2021財(cái)年公允價(jià)值變動(dòng)分別為-1.46億、-4.24億,直接加劇公司凈利潤虧損。

如何擺脫上述困局,目前可行途徑依賴于瑞爾集團(tuán)IPO后優(yōu)先股轉(zhuǎn)為普通股,屆時(shí)負(fù)債和業(yè)績壓力均將有所緩解,而三年連續(xù)虧損、對賭纏身困局會(huì)否成為IPO障礙仍未知,愈發(fā)像一個(gè)“雞生蛋蛋生雞”問題。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。