聯交所出辣招 打擊“殼股”還是打擊潛力公司?

上周,聯交所首次使用上市規則第14.06B反收購行動對創建集團(1609)進行處罰的消息毫無預兆地空降港股市場,引起各界關注,認為頗有些殺雞儆猴的意味。

然而,聯交所顯示“嚴厲打擊殼股”威風的同時,創建集團的小股東卻淚灑股市。股份將被暫停交易的消息引發市場恐慌,創建集團周一單日閃崩跳水,盤中一度超跌80%,收報1.05港元,較上一日收盤價跌85.11%。截至周五,短短五天時間,創建集團股價從前日收市7.05元跌至毫子,市值憑空蒸發65億元!活生生被打成“仙股”,小股東哭訴損失慘重。

公司未來進一步的發展戰略在7月1日發布的2020年業績公告可管中窺豹。公告顯示,截至2021年3月31日,公司全年實現收入1.33億元,同比減少74.27%;其中混凝土澆注工程收入為6200萬港元,占總收入的46%;公司權益股東應占虧損1.36億港元,同比收窄44.92%,其虧損主要源于商譽減值,約為1.11億港元。

資本市場關注的混凝土澆注業務方面,公告顯示,為進一步發展該項業務,公司正與不同項目的數名潛在開發商及承包商商討,并與若干提供混凝土澆注機械租賃服務的公司接洽。值得注意的是,公司披露其現已在香港簽訂五個工程項目(其中包括三個香港特別行政區政府的分包項目),總合約價值約為1.65億。

同時,公司披露,結合未來在格林納達收購一塊面積為148英畝的永久土地,公司擬將其發展為一個獨立的大學城,包括住宅物業、商業中心、教育設施等等,目前已經獲批準房地產項目資格。在格林納達的土地開發也將用到混凝土澆注這一領域的專業知識和技巧。

可見,出售虧損的業務并不代表集團徹底舍棄混凝土澆注服務這一塊,而是通過更精簡的業務模式和更精準的戰略發展主體業務。

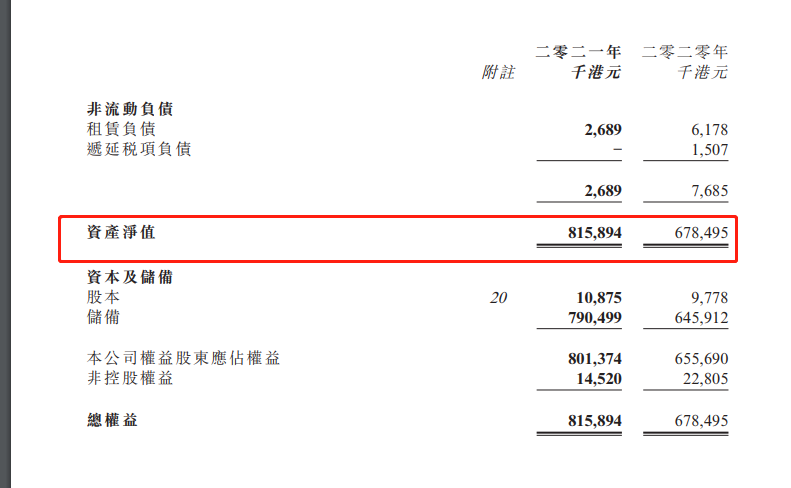

此外翻查公告發現,創建集團披露公司資產凈值為8.15億,較去年增長21.27%。其主要增長來自于新裝入的格林納達開發物業的項目,約達1.8億。有資產、有業務,可見創建集團并不是一家殼股公司,未來也將踏踏實實地發展相關業務。加上聯交所在5月也批準公司發新股,若不是受聯交所決定影響,相信公司凈資產已達10億。

未獲聯交所警告違反上市規則 空降處罰的依據憑何而來?

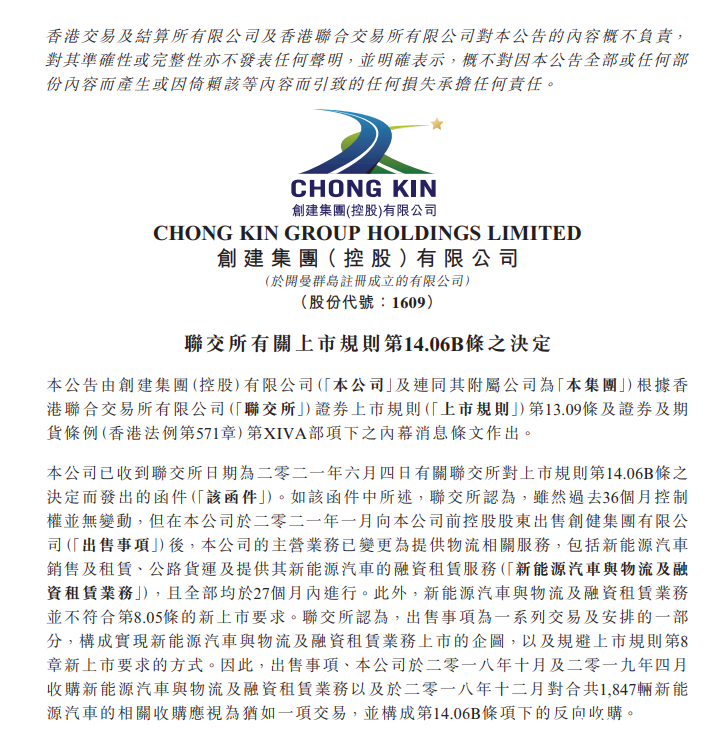

6月7日,創建集團發布公告稱,公司收到聯交所的函件,聯交所認為公司于2021年1月向公司前股東出售混凝土業務子公司后,公司的主營業務已變更為提供物流相關服務,包括新能源汽車銷售及租賃、公路貨運及提供新能源汽車的融資租賃服務,應該被視為新的上市申請人。聯交所給出的理由是,雖然過去36個月內控制權并無變動,但一連串收購及出售均于創建集團第一次收購國內新能源汽車業務公司27個月內進行,聯交所認為出售上述子公司、收購新能源汽車與物流及融資租賃業務以及對合共1847輛新能源汽車的相關收購應視為猶如一項交易,并且構成反向收購。聯交所將這一收購看做規避上市規則第8章新上市要求的方式,鑒于出售事項已經完成,因此給出結論:公司不再適合上市。

在港交所信息披露平臺翻查創建集團的公告發現,創建集團現任主席及執行董事張金兵于2018年1月11日完成全面收購創建集團,如果按照收購“殼公司“的時間計算,到2021年1月顯然已滿36個月;但翻查創建集團公告發現,創建集團于2018年10月22日完成收購新能源汽車業務,那么到2021年6月則剛好為27個月。由此推測,港交所是以集團收購新能源汽車業務時間為基準來計算時間,這與市場上從控制權變更開始算36個月的計法有很大的出入。如果上市公司不清楚條例的具體解釋,產生誤讀似乎可以諒解。但聯交所在公司進行收購與出售行動時,并沒有及時提出質疑和警告,相信當時若聯交所給出善意提醒,集團股東及董事會必定會以公司及股東利益作為考慮而選擇不再繼續交易,此時直接發出處罰公告更像是“秋后算賬”。

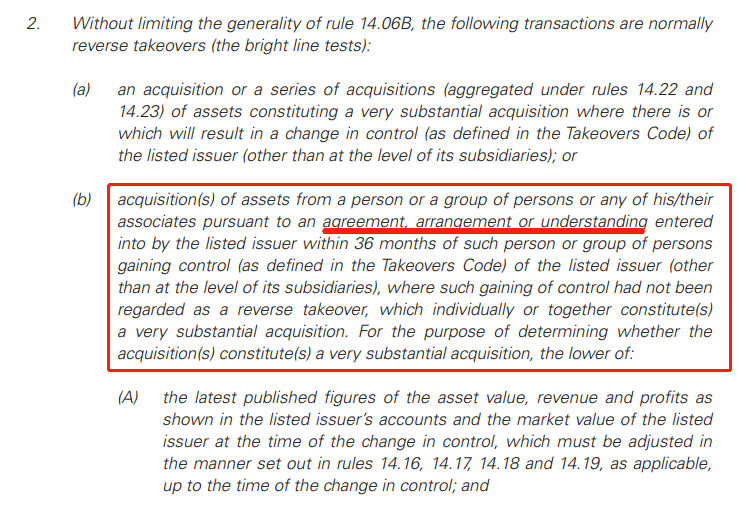

同時,翻查上市新規發現,第14.06B條例指出可能構成反收購行為的包括:an agreement, arrangement, or understanding by the listed issuer within 36 months. 這里的用詞agreement, arrangement or understanding即協議、安排或諒解文件囊括了上市公司所有的商業動作,特別是arrangement一詞或深或淺地可以指代一切上市公司行動,其指摘范圍廣泛,含義模煳,很容易讓上市公司“中招“。

城門失火 殃及池魚 港交所打擊“殼股“卻造成誤傷

香港依托國際金融中心和人民幣離岸中心的特殊地位,港交所在過去11年間拿到7次全球IPO規模第一。然而充滿活力的港股市場也有它的痛點——“殼股”。 據統計,截至2020年9月3日,港股低于5億的上市公司達到1069家,占港股總量的三分之一,而“殼股”就聚集于此。

“殼股”以低市值、低成交量、低股價的特點著稱,公司借殼后長期沒有業務裝入,只是以“空殼”偽裝上市,再通過資本運作狂撈一筆。莊家買殼上市后,因股權高度集中而有能力快速拉升股價,并在高價位清貨離場,任由股價自由落地式下跌。瘋狂之后一地雞毛,股價長期低迷,沒有成交量,最終演變成“仙股”,小股東的股票也只得套在手上無法出貨,因此又被稱為“老千股”。

據統計,港股中低于1港元的股票多達1200只,占全部港股比例的超過10%;全天零成交個股464只,成交額在萬元以下的個股有687只。因此,“殼股”成為香港自由開放股市中灰色的暗影,也是港交所重拳出擊的對象。

實際上,“借殼上市”本是一種常見的融資方式,例如著名的強生集團通過三次配股集資,將旗下龐大的優質資產和投資項目裝入了上市公司中;又或在阿里健康上市之后配售集資凈額99億元用以醫療產品及進一步發展基建及創新業務。不少公司通過“曲線救國”的方式上市,業務發展不斷壯大。

不可否認,港交所出臺新條例的初心是好的。但是此次開出的首張“反收購”罰單卻讓人看不明白。查閱創建集團公告發現其公司一直在發展自身業務,從新能源汽車、物流與租賃到外匯兌換再到格林納達大學城的房地產開發業務,公司似乎一直在多元化業務模式,腳踏實地地發展公司,與眾多“空殼公司”相去甚遠;另一方面,創建集團股價一直在6港元-9港元之間正常波動,每日成交額也有上千萬,市值更維持在50億以上。根據業內人士透露,創建近兩次集資都不乏專業投資機構及專業投資者的身影。從業務發展、股價市值和股權架構,創建集團并不是一家空殼的“老千股”,港交所為何用一家正經營業的公司“開刀”,讓人費解。

城門失火,殃及池魚。港交所對于“殼股”的嚴厲打擊,似乎不夠慎重,讓無辜的公司中槍。

經營公司和監管規定的現實沖突 開處罰單的邊界在哪里

在實際控制人張金兵全面控股創建集團前,公司的主體業務是作為分包商為香港公私營的屋宇及基建項目提供混凝土澆注及其他配套服務。一般來講,買殼上市后公司會逐漸剝離原有的業務,為何此次創建集團要一次性出售混凝土澆注業務?

翻閱創建的業績公告發現,創建“原殼”中的混凝土澆注業務原來是個“大坑”。業績顯示,2018年公司混凝土澆注業務收入3.14億元,虧損72.5萬元。但到了2019年,公司混凝土澆注業務的收入僅有1.27億,虧損2747萬元,虧損金額在短短一年間拉大將近37倍!

最近的半年業績報顯示,混凝土澆注業務的虧損還在不斷拉大,截至2020年9月30日至,半年虧損了3238萬港元。為何出售混凝土澆注業務的答案似乎浮出水面,原有主體業務逐年虧損,并且受到近年香港社會運動及全球疫情影響,虧損金額正在急劇拉大,對于上市公司的現金流造成了巨大的負擔,到此,出售虧損的業務是上市公司“斷臂求存”的商業選擇。

一般公司在借殼上市后,避免不了經歷戰略性虧損的過程。從港交所的角度來看,監管者希望主體業務能夠為新借殼上市的公司起到支撐作用,在收益與資金流方面為公司建立安全網,但如果公司買到的“殼”其本身的業務發展有問題,虧損不斷加大,強制符合36個月的要求似乎有些強人所難,大大限制了公司的業務開展和不斷壯大。在瞬息萬變的商業和港股市場上,新業務的開展也講究“天時地利人和”,抓住時代的機遇才能成就偉大的公司。

聯交所應給出一個明確的指標和沖量標準,比如如滬深交易所修訂的新規顯示,若上市公司“扣非前后凈利潤孰低者為負值且營業收入低于1億元”,“連續二十個交易日股票收盤市值低于3億元”等可明確量化的組合型退市指標。同時,退市新規明確了退市流程,公司在觸及退市指標時,還應被實施退市風險警示,再次觸及的才可被終止上市;又或者如美國紐約證券交易所退市規則,若持100股以上股東少于400人;總股東數小于1200人且月均成交量小于10萬;公眾持有的股數少于60萬股;公司市值連續30天低于5000萬美元等等,同時紐約交易所明確退市程序,允許公司有18個月整改期間,若整改不達標還需經過復議、聽證等程序才會被摘牌。

因此,我們不禁要反思,監管的邊界在哪里?是應該打擊低股價、低市值的“殼股”,還是限制公司正常的經營活動?我們認為聯交所不應限制有潛力發展實業的公司的長遠發展,這也與香港自由開放的市場原則相違背。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。

- 上一篇:SPAC 的崛起

- 下一篇:朝聚眼科首日上市一度漲近19% 市值86億港元