SPAC 的崛起

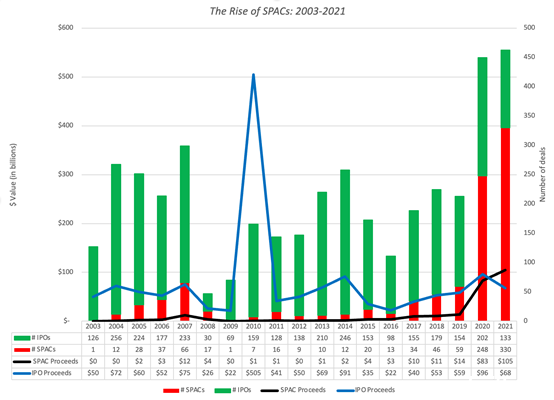

1990年,美國證券交易委員會(SEC)出臺的限制使用空頭支票公司的規(guī)定使他們從市場中消失了大約10年。直到2003年,現(xiàn)代SPAC才誕生。從那到2016年,它的使用受到限制。事實上,SPAC的真正繁榮是在過去三年中,其發(fā)展速度在2020年下半年和2021年加快:

在2020年,以美元計算的交易價值中SPAC占了一半以上,且其在2021年的發(fā)展速度大大加快。由于在2020年沒有任何的監(jiān)管變化可以解釋這急劇增長,因此對此的解釋必須取決于市場的發(fā)展,我將列出四個因素:

1. 低利率:SPAC的發(fā)起人尋找交易機會時,投資者實際上放棄使用配置到SPAC中的資金。在一個利率更高的世界里,閑置現(xiàn)金的機會成本可能讓一些投資者望而卻步,但在一個即使長期投資利率也接近于零的世界里,情況并非如此。

2. 高股價:市場在蓬勃發(fā)展,SPAC的高增長并非巧合,尤其是對高成長性的公司而言。因此,SPAC有兩個好處。首先,允許SPAC投資者退出并得到返還資金的選擇性退出條款相比于熊市在牛市中更不可能被觸發(fā)。第二,當(dāng)市場上漲時,投資者往往更為草率,更愿意將他們的分析和決策交給發(fā)行人來處理

3. 定價決定一切:在過去三年里,市場不僅急劇上漲,而且還集中在定價博弈上。基本面是關(guān)鍵驅(qū)動因素;情緒和動量,而非價值,主宰了一切。既然在定價博弈中把握好時機是關(guān)鍵,那么投資者被SPAC吸引就不足為奇了。至少在理論上,SPAC更能利用情緒和動量的變化。

4. 名人效應(yīng):市場總是有他們的圣賢和大師,他們以自己的觀點推動市場,但直到最近,這些市場推動者要么是有著長期成功記錄的投資者(沃倫·巴菲特就是一個標(biāo)志性的例子),要么是被認為具有改變規(guī)則的權(quán)力者(美聯(lián)儲主席、總統(tǒng))。

不過,過去十年崛起的推動市場的名人,如埃隆·馬斯克和馬克·庫班,既具備一定的投資者關(guān)注基礎(chǔ),也有社交媒體影響力。他們成名的主要原因是追隨者。很多SPAC都簽約了運動員和演員,這不是巧合。他們希望利用這些人的追隨者來推進他們的投資目標(biāo),一些最知名的SPAC發(fā)起人是社交媒體的主宰者。

總而言之,SPAC既是我們所處時代的投影,也是解決上市問題的一個潛在方案。隨著市場熱情的消退,基本面重申了它們的重要性;從高點回落是不可避免的,但我認為SPAC將繼續(xù)存在。

解構(gòu)SPAC效應(yīng):花落誰家 ?

我既不是律師,也不懂拉丁文,但我喜歡“Cui bono”這個表達(誰將受益)。當(dāng)面對市場操作的轉(zhuǎn)變時,有必要問一個問題:SPAC相關(guān)者中誰將受益,誰付出代價?要回答這個問題,首先要看誰是SPAC的投資者、SPAC是如何構(gòu)建的,以及投資者在交易之前或之后如何行使(或不行使)權(quán)力套現(xiàn)。

斯坦福大學(xué)和紐約大學(xué)法學(xué)院的研究人員在去年對SPAC進行了研究,他們發(fā)現(xiàn),85%至90%的SPAC投資者是大型機構(gòu)。此外,他們還發(fā)現(xiàn)了一個令人不安的事實:雖然SPAC股票在發(fā)行時每股籌資10美元,但在找到投資目標(biāo)時,SPAC股價的中位數(shù)僅為6.67美元。虧損來源于對發(fā)起人所有權(quán)補貼和交易中尋求標(biāo)的的其他成本所造成的稀釋。

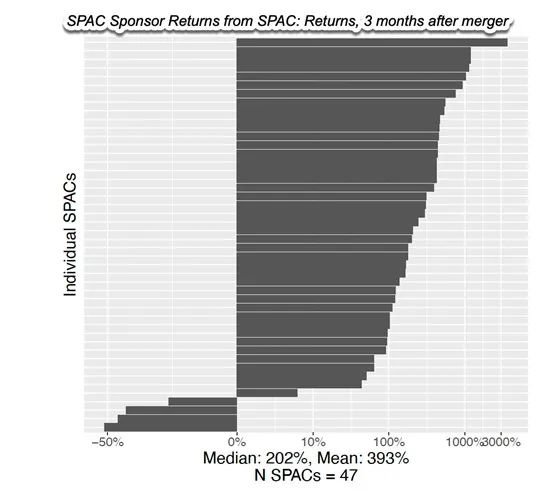

1.SPAC發(fā)起人:至少從目前的結(jié)構(gòu)來看,SPAC的發(fā)起人顯然是這一趨勢的贏家。當(dāng)你獲得的所有權(quán)份額是你投入資本的三倍、四倍甚至五倍時,實際上游戲的天平是在向你有利的方向傾斜。

最壞的情況是,如果交易不成功,就把現(xiàn)金返還給投資者,然后幾乎毫發(fā)無損地離開(至少作為投資者是這樣)。如果交易成功,你會得到原來投資的數(shù)倍回報,這大概是作為找到標(biāo)的和談判價格的補貼。在上面引用的研究中,SPAC發(fā)起人的收益體現(xiàn)了他們?yōu)檫@游戲帶來的優(yōu)勢:

來源:Klaussner,OhlroggeandRuan(2021)

2. SPAC的投資者:很明顯有一些交易,因為合并后的公司股價飆升,所以SPAC投資者成為贏家。例如,在2019年,將Draftkings(一家體育博彩公司)送上市的SPAC一名投資者在此后的一段時間內(nèi)獲得了超過500%的回報率。而在維珍銀河(Virgin Galactic)的IPO中,一名投資者的資金增長超四倍。

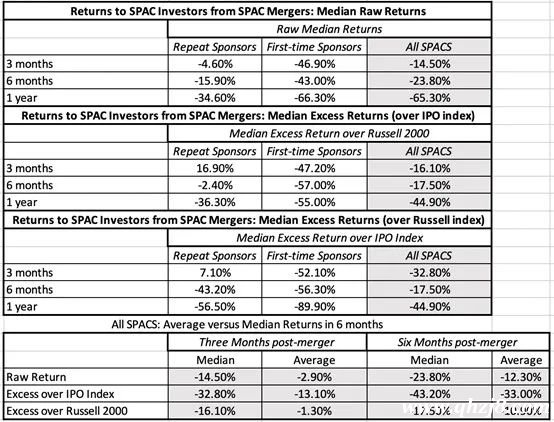

不過,這些軼事證據(jù)掩蓋了一個更復(fù)雜的故事。為了更好地理解它,你必須分兩個階段來考察SPAC中投資者的回報:一個是從SPAC上市到宣布并購交易,另一個是從宣布并購交易后的幾周和幾個月。

在一項研究中,研究人員調(diào)查了2010至2018年間的110家SPAC,得出的結(jié)論是SPAC的投資者表現(xiàn)相當(dāng)不錯,且年回報率為9.3%。更令人印象深刻的是,這些交易的兜底條款保障了它們的損失底線。即使是最糟糕的交易,也能產(chǎn)生正回報(0.51%)。

相比之下,如果你看SPAC合并后數(shù)周和數(shù)月內(nèi)的投資者回報,結(jié)果并不漂亮:

簡單地說,在每個時期,不論你看哪種回報率,投資者在使用SPAC進行并購都會賠錢。至少在短期內(nèi)(三個月),有經(jīng)驗的發(fā)起人比沒經(jīng)驗的新手表現(xiàn)更好。最后,幾個大贏家將回報率中位數(shù)拉得比平均值要差得多。這種被講爛了的成功學(xué)故事也許可以解釋其中的一部分吸引力。

如果這些研究發(fā)現(xiàn)中有什么值得警惕的內(nèi)容,那么在交易完成后投資于SPAC并購公司的投資者就要注意了。對其中的許多公司來說,價格在交易當(dāng)天至頂,在交易之后的幾個月里就開始下跌。一部分原因是炒作消退,還有一部分原因是仍在繼續(xù)轉(zhuǎn)換的SPAC認股權(quán)證增加了股票數(shù)量,稀釋了每股價值。

3. 發(fā)行公司的所有者:有三個級別可以評估計劃上市的公司是否從SPAC現(xiàn)象中受益。

第一個問題是,如果沒有SPAC,一些使用SPAC上市的公司是否會無法或不愿意這樣做。第二個問題是,如果采用傳統(tǒng)的IPO方式,使用SPAC上市的公司是否能獲得比預(yù)期更高的收益。

雖然幾乎不可能檢驗這兩個命題,但我假設(shè),鑒于使用SPAC上市的公司數(shù)量眾多,如果他們唯一的選擇是使用涉及投行的流程,那么其中一些公司會選擇保持私有化。我還假設(shè),至少有一些公司能夠利用更快的SPAC流程,通過更好地安排發(fā)行時間,來創(chuàng)造更高的價值。

第三個是公司上市后的股價走勢,我認為SPAC并沒有很好地服務(wù)于民營企業(yè)。通過層層稀釋,它們給股票帶來了難以克服的負擔(dān):首先是發(fā)起人的權(quán)利,其次是從PIPEs融資時,最后是過程中得到的認股權(quán)證。

這些對未來的股票發(fā)行,以及計劃在后期中套現(xiàn)退出的權(quán)益所有者(風(fēng)投、創(chuàng)始人)都是有害的,所以我不認為有太多的私企會對上表中的SPAC并購后的表現(xiàn)感到高興。

最重要的一點是,至少目前構(gòu)建的SPAC是有利于發(fā)起人的游戲。有一些SPAC的投資者在這場游戲中是精明的玩家,通常在宣布交易時套現(xiàn)退出,并使用認股權(quán)證來增加他們的回報,但那些繼續(xù)作為并購公司股東的SPAC投資者最終發(fā)現(xiàn)拿了一手爛牌。

最后,雖然有一些發(fā)行公司可能因為SPAC而能夠上市,獲得更高的收益,但這一過程中固有的稀釋效應(yīng)拖累售后市場并壓低股價。雖然有一些人迫使美國證券交易委員會禁止或約束SPAC,但在我看來,問題不在于監(jiān)管不力,而是SPAC的投資者有時對大牌發(fā)起人過于信任和慷慨,自己不做功課。

事實上,SPAC有一條救贖之路,需要做以下改變:

1. 降低發(fā)起人補貼:因為在這個過程中沒有足夠的盈余來彌補20%或更多的稀釋,即使SPAC的并購進展順利且價格合適,大多數(shù)SPAC的發(fā)起人補貼造成了很大程度上的稀釋及投資者無法彌補的損失。

2. 對齊SPAC發(fā)起人和SPAC投資者利益:在SPAC結(jié)構(gòu)中有過多發(fā)起人和股東的利益不一致。由于發(fā)起人只有在交易通過時才可以保留補貼,即使是不符合股東最大利益的交易,他們也有動力通過粉飾包裝并得到批準(zhǔn)后來推動。

3. 信息披露/資金方面的公平競爭:關(guān)于經(jīng)營預(yù)測及講述商業(yè)故事的規(guī)則不能有兩套:一套是對傳統(tǒng)IPO更嚴(yán)格,另一套是對SPAC的IPOs更寬松。我建議放松傳統(tǒng)IPO的規(guī)則,而不是收緊SPAC編造故事的規(guī)則。

對于這種做法可能造成誤導(dǎo)性披露的觀點,我建議尊重投資者做出判斷的權(quán)力。老實說,我寧愿從一家即將上市的公司獲取三頁空中樓閣的預(yù)測然后決定該相信什么或不該相信什么,也不會拿二十頁令人麻木又毫無用處的風(fēng)險警告(在每份招股說明書中都會看到)。

在公平方面,我還認為,對直接上市的公司的融資限制也已經(jīng)過時,可能需要取消或放寬。考慮到這一過程有最少的流程負擔(dān)和中介機構(gòu),如果沒有監(jiān)管障礙,直接上市的方式很可能會擊敗投行模式和以SPAC進行的IPO。

4. 降低交易的承銷成本:我很難理解為什么用來補償發(fā)起人找到合適的目標(biāo)和協(xié)商最佳的價格的SPAC的交易費(5-6%)如此之高。誰最終收到這些交易費用,以及到底提供了哪些服務(wù)作為回報呢?

具有諷刺的是,旨在顛覆傳統(tǒng)IPO的SPAC過程可能正在顛覆自己。比爾·阿克曼(Bill Ackman)于2020年創(chuàng)立的Pershing Square-Tontine SPAC指出了一個可能的變化,即發(fā)起人減少了前期補貼并增加持有虛值認股權(quán)證,使他們在達成一筆好交易中擁有更大的利益。

上周,該SPAC宣布將以40億美元的價格從Vivendi手中收購環(huán)球音樂10%的股份。該公司的股東將獲得股份以及投資SPARC(一家特殊目的收購權(quán)公司)的權(quán)利,以在未來的交易中籌集資金(SPAC先融資,然后再尋找交易;與SPAC不同的是,在SPARC中融資只發(fā)生在交易時。)

總結(jié)

隨著市場在投資者和信息共享方面的變化,直到最近才被接受的企業(yè)融資和投資實踐受到審查也就不足為奇了。以投行為中心的IPO過程一直運行良好,但已過時,代替它的方法正在演現(xiàn)。

這些備選方案的問題在于,無論您使用哪種方法,在市場火熱時,上市要容易很多,就像我們現(xiàn)在所處的情況一樣。也就是說,IPO市場雖然經(jīng)歷了冷清期,即投資者的熱情降低,IPO數(shù)量減少,但也正是在這一時期IPO方式的弱點和失敗暴露得最為明顯。

直接上市和SPAC都還沒有經(jīng)歷過嚴(yán)厲的考驗,但如果以史為鑒,對它們的考驗終將來臨。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。