巨虧33億、負債逼近900億!二次上市攜程準備好了?

剛剛從泥潭中爬出來的攜程,便非常著急地奔赴香港IPO,分秒必爭。

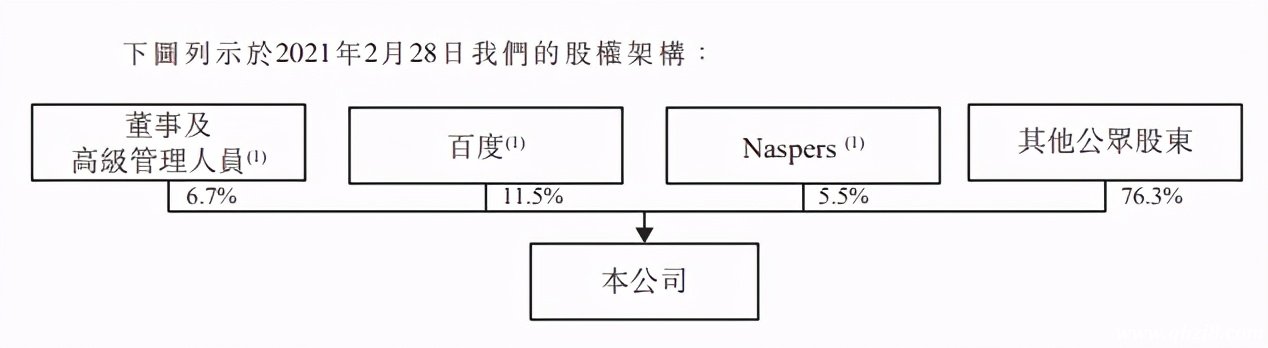

4月6日,港交所披露的文件顯示,攜程集團已經通過上市聆訊,聯席保薦人為J.P.Morgan、中金公司、高盛,百度為攜程的第一大單一股東。意味著,攜程即將登陸港交所。

4月8日至13日,啟動公開招股,攜程計劃發售3163.56萬股新股,攜程最高發售價為每股333元,最多募資105.35億元。

2020年是全球旅游業的至暗時刻,也是攜程的至暗時刻,業績巨虧、負債壓頂,融資找錢自然成為了攜程當前最迫切的事情。

著急的攜程:巨虧33億,負債逼近900億

2020年,全球的旅游業就像是大型比慘現場。據聯合國世界旅游組織發布的數據顯示,2020年,全球旅游業收入損失1.3萬億美元,成為“旅游業歷史上最糟糕年份”。

在這樣的背景下,作為在線旅游平臺的攜程,當然受到重擊。

細讀攜程的招股書,也會發現攜程正面臨著巨大的競爭壓力和流量焦慮。

根據招股書顯示,攜程收入來源有5個方面,分別為住宿預訂、交通票務、旅游度假、商旅和其他收入。

2020年,攜程的交通票務收入為71.46億元,較2019年同期減少48.78%;住宿預訂收入為71.31億元,較2019年同期減少47.23%;旅游度假收入為12.42億元,較2019年同期減少72.6%;差旅收入為8.77億元,同比減少超30%。

收入銳減的同時,攜程盈利能力也遭受重創。2020年全年,攜程總收入為183.2億元,同比減少48.6%,實際凈虧損為32.7億元。

盡管攜程在2020年第三季度實現首季盈利,并在第四季度保持盈利。這似乎讓外界意識到攜程正在逐步恢復。但仔細查看,為了實現扭虧為盈,攜程費了一番心思,通過控制各項開支“擠”出財務數據那種的盈利。

首先是大幅消減成本費用和營銷支出。事實上,從2020年第二季度開始,攜程就大力削減運營成本。綜合財報數據,2020年二、三和四季度,攜程運營成本同比下降了51.5%、52.3%和47.3%。

攜程同樣也在縮減營銷費用,自二季度開始連續三季度營銷費用砍掉五成以上,尤其在二季度的時候,攜程營銷費用同比減少68.6%至6.61億元。

正是以上2項支出的壓縮直接推動了攜程毛利率保持相對穩定,也成為了扭虧的關鍵殺招。

值得一提的是,三季度攜程凈利潤很大程度來自于“其他收入”,主要是可出售金融資產及可交換債券的公允價值變動而帶來的收益。

整體來看,攜程2020年的情況并不樂觀,很顯然,目前并不是攜程二次上市最好的時機。但,攜程的負債等不了了。

招股書顯示,截至2020年末,攜程持有現金及現金等價物為180.96億元,短期投資為248.2億元。同期,攜程的總負債規模856.8億元,流動負債合計583.7億元,短期償債的壓力不可謂不小。

因此,攜程急需一筆沒有利息的長期股權融資,擺脫債務困局,擺脫后疫情的困擾。

目前攜程的創始人梁建章持股比例僅有3.1%,大股東百度的持股比例也僅有11.5%,二次上市將進一步稀釋股權。

攜程未來必須回答的問題

隨著國內疫情的恢復,在線旅游行業的至暗時刻應該已經過去了。但攜程在二次上市前夕,必須回答的問題是,當自然流量日益見頂時,攜程未來的增量從哪里來?

公開數據顯示,2014~2018年底,國內移動互聯網用戶從5.8億勐增至13.1億,年均增長率達22.4%;人口滲透率達到94%,接近飽和。從2019年起,國內移動互聯網月活躍用戶規模停滯不前,2020年底約為11.58億,月均同比增速從2019年的2.3%降到1.7%。

當前互聯網競爭早已進入到存量階段,所有互聯網的頭部玩家都絞盡腦汁去搶奪用戶的時間,費盡心思搶奪用戶,通過內容、社群來創造需求和消費場景,實現內生性增長。

而作為國內最大的在線旅游平臺,攜程的核心賣點是“訂機票/訂酒店,上攜程”。 折射到用戶端,很少會有人去“泡攜程”,而是打開即用、用完就走,單次使用時長較短,工具屬性非常明顯。

而作為一個工具屬性明顯的平臺,攜程的增長前景受到網民增速放緩的拖累,進而傳導到股價上。在經歷五年上漲后,從2017年底起,攜程股價再度震蕩下行,并在疫情這一黑天鵝事件的沖擊下,一度跌至20美元附近。

盡管攜程不斷努力,試圖通過并購、親自下場搭建旅游類的社區,但目前為止都沒有一款有影響力的產品,攜程的“工具人”標簽一時間很難撕掉,未來的增長空間非常有限。

攜程的未來,強敵環伺

互聯網時代,你永遠不知道下一個顛覆者來自哪里。除了面對自身增長的瓶頸以外,外部兇勐的競爭者也是攜程上市后需要面對的致命問題。

在旅游行業廝殺已久的攜程,或許沒有想到未來最大的對手竟是送外賣的美團。

作為攜程核心業務之一的酒店旅游,早已成為了美團的“現金牛”業務。據后者的財報顯示,即使是在2020年一季度疫情最兇勐的時候,美團的酒店旅游業務也獲得6.8億經營利潤,利潤率22%;其余三個季度利潤率都在40%以上;全年訂單量達到3.5億間夜,營收規模達到212.52億元,經營利潤81.8億,利潤率38%。

意味著,美團的酒店旅游業務不僅未因疫情出現顯著下降,還在逆勢擴張,無論是酒店旅游的收入規模,還是利潤率都已經超過了攜程。

這里需要提醒的是,攜程酒店以中高端為主,相比較之下美團的優勢則在低端酒店。攜程想要在國內市場做深度挖掘,就意味著需要不斷下沉,以獲取用戶流量的增長。攜程在招股書中披露,公司逾40%的新交易用戶來自三線及以下的城市,也就是說攜程在下沉市場需要直面美團的競爭。

美團酒旅來源于高頻“外賣”帶動低頻“酒店”的商業邏輯,帶有“本地”與“低端”屬性,這又成為美團在下沉市場對抗攜程競爭的天然優勢。

未來美團要進一步提升酒店旅游的業務規模,勢必會提高星級酒店與精品旅游的占比。2020年7月,美團上線了酒旅“超級團購”產品,主要面向國際及國內中高端酒店集團進行招商,要求參與酒店折扣低于門市價6折、未使用隨時退、過期隨時退等。

美團此舉,正在撕掉“外賣”、低端的標簽,直接攻擊攜程的腹地。

另一方面,抖音們也在悄悄向攜程的腹地進攻。兩大短視頻平臺紛紛把上海、重慶、成都等所謂網紅城市作為經營重點,在疫情復蘇后為當地貢獻了不小的旅游客流,從“種草”到“拔草”的閉環隱然成形。

可見,尚未撕掉“工具人”標簽的攜程未來既要面臨自身流量的天花板,也要對其他互聯網巨頭的兇勐攻擊,二次上市的融資或許解決了眼下的燃眉之急,但攜程的未來仍兇多吉少。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。