值得借鑒的融資方案商業(yè)計劃書

企業(yè)要獲得發(fā)展就一定要有大量資金的支持才行。一般來講,企業(yè)獲取資金支持的主要方式:

1、股東注資

2、 銀行借款

3、發(fā)行債券:企業(yè)自主發(fā)行各類債券

4、股權(quán)融資:企業(yè)出讓股權(quán)進行融資

我們來逐個分析各個投資情況

先看股東,股東是希望開企業(yè)賺錢的,是想從企業(yè)獲利的,因此他們持續(xù)向企業(yè)注資是不現(xiàn)實的。

銀行呢?銀行是需要管控風(fēng)險的,他們對貸款的要求是很嚴格的,任何初創(chuàng)企業(yè)向去找銀行貸款,難度可想而知呀!

發(fā)行債券,其實就是借錢,只是對象不再是銀行了。一樣的道理,成熟企業(yè)才能發(fā)行債券,創(chuàng)業(yè)企業(yè)還是就不要想這個方法了。

四條路,有三條已經(jīng)堵死了,只能選取第四條。這條路就是出讓股份,獲取發(fā)展資金。即使在這樣的情況下,也不是誰都愿意投資的。因此,你看這些公司找到的都是比較成熟的風(fēng)投,他們具有非常敏銳的嗅覺,成熟的估值體系。

情況是這么個情況,那具體的過程是怎么樣的呢?

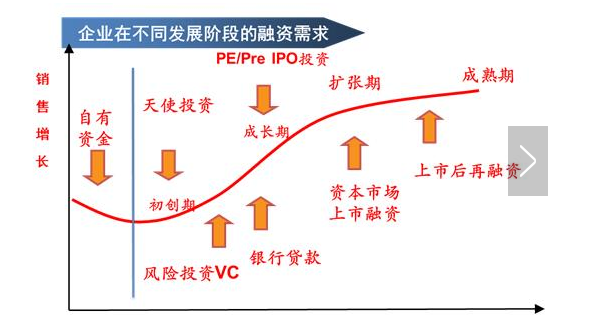

企業(yè)要想發(fā)展,就要不斷地投入資金,每個階段都有不同的融資方式,通常情況下,可以劃分為如下幾種情況:

1、股東投資:他們出的注冊資本金

2、天使輪:改革發(fā)展,天使投資人這個階段基本就是投人

3、A輪:經(jīng)過基本驗證,具有可行性了。

4、B輪:發(fā)展一段時間了,覺得還不錯了。

5、C輪:在前面的基礎(chǔ)上繼續(xù)發(fā)展,看到希望了。

6、IPO:發(fā)展壯大了,投資人也要套現(xiàn)離場了,大家都覺得該上市了

融資過程其實就是新股東加入的過程,他們稱為新的股東必然需要老股東出讓自己的股份,因此,每次融資,原有股東的股份都會降低。

老習(xí)慣,我們還是簡單粗暴地舉例子。

股東注資

假設(shè)甲、乙二人建立了企業(yè)A,甲乙二人的出資比例為6:4,此時股份比例結(jié)構(gòu)為:

天使來了

經(jīng)過一年的發(fā)展,情況很不錯,不過他們想繼續(xù)發(fā)展壯大,此時企業(yè)內(nèi)部的錢不多了,甲乙二人手里也沒錢投入了,于是通過熟人找到了在做天使投資的A先生,A先生對企業(yè)發(fā)展很趕興趣。經(jīng)過評估,雙方一致認為企業(yè)價值80萬,A先生愿意再投入20萬。

此時,

天使投資人A先生的股份為:20/(80+20)=20%。

甲所占的股份為:60*(1-20%)=48%

乙所占的股份為:40*(1-20%)=32%

其實投資人A先生,身經(jīng)百戰(zhàn),在投資前告訴甲乙,需要先拿出部分20%股份,創(chuàng)立資金池,然后自己在入股。

于是:

A先生入股前,公司股權(quán)結(jié)構(gòu)是:

資金池股份:20%

甲股份:60*(1-20%)=48%

乙股份:40*(1-20%)=32%

A先生入股后,公司的股權(quán)結(jié)構(gòu)是:

天使投資人A先生:20%

甲:48*(1-20%)=38.4%

乙:32*(1-20%)=25.6%

股權(quán)池:20*(1-20%)=16%

可以看到,因為天使投資人提前建立了股權(quán)池,他的股份還是20%,但是甲乙的股份已經(jīng)提前稀釋了一次,經(jīng)過此輪天使投入,甲乙的股份已經(jīng)大打折扣,減少了36%。可以看到,從挽救公司于水火的角度,天使投資人確實美好的天使,但是拿起股份來也是毫不手軟的。這也可以理解,創(chuàng)業(yè)公司倒閉是分分鐘的事,天使拿的再多,公司倒閉了就什么也沒有了。股權(quán)池建立后,用于獎勵給員工、高管等,在實際操作中,股份的獎勵都是以股份數(shù)量實行,而不是股份比例。所以,創(chuàng)業(yè)公司發(fā)行的股份數(shù)都很大,動輒上億股也是有的。

A輪融資

經(jīng)過發(fā)展,公司進一步壯大了,可是又遇到發(fā)展瓶頸,從天使融來的錢也花沒了,企業(yè)發(fā)展規(guī)模來講也符合A輪的條件了。因為風(fēng)投的盡職調(diào)查等工作量非常大,所以太小規(guī)模的企業(yè)A輪是根本不看的,發(fā)展到能夠拿風(fēng)投了,就說明發(fā)展還可以了。A輪融資一般來說都是大手筆。這里就不考慮估值具體數(shù)值了,總之,股之后A輪投資人決定投資當(dāng)前估值的1/4,即占總比例的1/5。

此時,股份結(jié)構(gòu):

A輪投資人:20%

甲:38.4*(1-20%)=30.7%

乙:25.6*(1-20%)=20.5%

股權(quán)池:16*(1-20%)=12.8%

天使投資人:20*(1-20%)=16%

B輪也來了

繼續(xù)發(fā)展,B輪來了,如果他們繼續(xù)決定投資20%,問題比較簡單,按照A輪的計算方式,很容計算出具體情況如下:

但是呀,不光天使投資人狡猾,A輪投資人也很狡猾,他們通常會跟公司簽署協(xié)議,如果在B輪融資時,估值達不到某一個特定值,就必須保持A輪投資人的股份不被稀釋,僅稀釋A輪投資前的股東股份。這是因為A輪投資,風(fēng)險性還是非常高的,稍不留意,A可能什么都拿不到,A必須提高保險系數(shù),因此,A這樣做也是有他的道理的。

如果發(fā)生了這種情況,那問題稍微復(fù)雜些,具體為:

B輪投資人:20%

A輪投資人:20%(維持不變)

甲股份:甲原有股份/(甲股份+乙股份+股權(quán)池+天使投資人)*(1-A輪投資人-B輪投資人)=30.7/(30.7+20.5+12.8+16)*(1-20%-20%)=23%

乙股份:乙原有股份/(甲股份+乙股份+股權(quán)池+天使投資人)*(1-A輪投資人-B輪投資人)=20.5/(30.7+20.5+12.8+16)*(1-20%-20%)=15.4%

股權(quán)池:

股權(quán)池原有股份/(甲股份+乙股份+股權(quán)池+天使投資人)*(1-A輪投資人-B輪投資人)=9.6%

天使投資人:

天使投資人原有股份/(甲股份+乙股份+股權(quán)池+天使投資人)*(1-A輪投資人-B輪投資人)=16/(30.7+20.5+12.8+16)*(1-20%-20%)=12%

C輪來了

經(jīng)過B輪融資,跨越式發(fā)展了,迎來了C輪融資,C輪投資人繼續(xù)占20%,發(fā)展符合要求,大家一起稀釋吧:

C輪投資人:20%

甲股份:23*(1-20%)=18.4%

乙股份:15.4*(1-20%)=12.3%

股權(quán)池:9.6*(1-20%)=7.7%

天使投資人:12*(1-20%)=9.6%

A輪投資人:20*(1-20%)=16%

B輪投資人:20*(1-20%)=16%

終于勝利IPO了

C輪融資后,企業(yè)發(fā)展更順了,很快就IPO了,IPO其實也給從天使到各輪的風(fēng)投提供了退出機制,IPO大家決定拿出來20%的股份上市。

到這時候,風(fēng)險已經(jīng)很小了,大家很和諧了,大家一起稀釋就好了。此時,大家所持股份為:

我們可以看到,即使每次都只拿出20%的股份給投資人,最后甲也僅僅持有14.7%的股份。在實際融資過程中,創(chuàng)業(yè)公司跟風(fēng)投機構(gòu)在一定程度上存在著不匹配的地位,因此風(fēng)投所占股份很可能會超過20%,如果這樣經(jīng)過多輪融資,創(chuàng)始人的股份甚至?xí)幌♂尩?0%以下。

股權(quán)融資中,常見對賭協(xié)議類型及裁判案例大匯總,常見的對賭協(xié)議類型

(一)股權(quán)調(diào)整型

這是最常見的對賭協(xié)議,主要約定的是當(dāng)目標(biāo)公司未能實現(xiàn)對賭協(xié)議規(guī)定的業(yè)績標(biāo)準(zhǔn)時,目標(biāo)公司實際控制人將以無償或者象征性的價格將一部分股權(quán)轉(zhuǎn)讓給私募股權(quán)投資機構(gòu)。反之,則將由私募股權(quán)投資機構(gòu)無償或者象征性的價格將一部分股權(quán)轉(zhuǎn)讓給目標(biāo)公司的實際控制人。

該類型的典型案例是摩根士丹利及鼎暉與永樂管理層簽定的“對賭協(xié)議”。該對賭協(xié)議的核心是陳曉及永樂管理團隊最遲到2009年必須實現(xiàn)約定的利潤,如若不能,投資方就會獲得更多的股權(quán);如若實現(xiàn),則可以從投資方那里獲得股權(quán)。

(二)現(xiàn)金補償型

該類協(xié)議協(xié)定,當(dāng)目標(biāo)公司未能實現(xiàn)對賭協(xié)議規(guī)定的業(yè)績目標(biāo)時,目標(biāo)公司實際控制人將向私募股權(quán)機構(gòu)支付一定金額的現(xiàn)金補償,不再調(diào)整雙方的股權(quán)比例,反之,則將私募股權(quán)投資機構(gòu)用現(xiàn)金獎勵給目標(biāo)公司實際控制人。該類型的典型案例為隆鑫動力,相關(guān)的對賭協(xié)議規(guī)定:若隆鑫工業(yè)2010年的凈利潤低于5億元,則隆鑫控股或銀錦實業(yè)應(yīng)以現(xiàn)金向各受讓方補償。

(三)股權(quán)稀釋型

該類協(xié)議約定,目標(biāo)公司未能實現(xiàn)對賭協(xié)議規(guī)定的業(yè)績目標(biāo)時,目標(biāo)實際控制人將同意目標(biāo)公司以極低的價格向私募股權(quán)投資機構(gòu)增發(fā)一部分股權(quán),實現(xiàn)稀釋目標(biāo)公司實際控制人的股權(quán)比例,增加私募股權(quán)機構(gòu)在公司內(nèi)部的權(quán)益比例。該類型的典型案例為太子奶,中國太子奶(開曼)控股有限公司在引入英聯(lián)、摩根士丹利、高盛等風(fēng)投時簽訂對賭協(xié)議約定:在收到7300萬美元注資后的前3年,如果太子奶集團業(yè)績增長超過50%,就可調(diào)整(降低)對方股權(quán);如完不成30%的業(yè)績增長,太子奶集團創(chuàng)辦人李途純將會失去控股權(quán)。

(四)股權(quán)回購型

該類協(xié)議約定,當(dāng)目標(biāo)公司未能實現(xiàn)對賭協(xié)議規(guī)定的業(yè)績目標(biāo)時,目標(biāo)公司實際控制人將以私募股權(quán)投資機構(gòu)投資款加固定回報的價格回購其持有的全部股份。該類型對賭在隆鑫動力涉及的對賭協(xié)議中也有體現(xiàn):根據(jù)該對賭協(xié)議,若2013年6月30日之前隆鑫工業(yè)仍沒有實現(xiàn)合格上市或隆鑫控股等違反相關(guān)交易文件而導(dǎo)致隆鑫工業(yè)遭受重大不利影響以及出現(xiàn)其他影響投資方利益的行為,上述投資方有權(quán)要求隆鑫工業(yè)以合法途徑回購股權(quán)受讓方持有的全部隆鑫工業(yè)股權(quán)。

(五)股權(quán)激勵型

該類協(xié)議約定,當(dāng)目標(biāo)公司未能實現(xiàn)對賭協(xié)議規(guī)定的業(yè)績目標(biāo)時,目標(biāo)公司實際控制人將以無償或者象征性的底價轉(zhuǎn)讓一部分股權(quán)給企業(yè)管理層。該類型的典型案例為蒙牛,蒙牛在2003年引入摩根士丹利等機構(gòu)投資者,從而由后者掌握了公司實際控制權(quán)。同時,為了使預(yù)期增值的目標(biāo)能夠兌現(xiàn),摩根士丹利等投資者與蒙牛管理層簽署了基于業(yè)績增長的對賭協(xié)議。雙方約定,從2003年~2006年,蒙牛乳業(yè)的復(fù)合年增長率不低于50%。若達不到,公司管理層將輸給摩根士丹利約6000萬~7000萬股的上市公司股份;如果業(yè)績增長達到目標(biāo),摩根士丹利等機構(gòu)就要拿出自己的相應(yīng)股份獎勵給蒙牛管理層。

(六)股權(quán)優(yōu)先型

該類協(xié)議約定,當(dāng)目標(biāo)公司未能實現(xiàn)對賭協(xié)議規(guī)定的業(yè)績目標(biāo)時,私募股權(quán)機構(gòu)將獲得特定的權(quán)利。如股權(quán)優(yōu)先分配權(quán),剩余財產(chǎn)有限分配權(quán)或者一定的表決權(quán)利,如董事會的一票否決權(quán)等。該類型的案例為乾照光電。乾照光電于2010年7月23日公告的招股書披露了PE的一則苛刻約束性條款,即2008年2月,Sequoia Capital China II Holdings,SRL(紅杉資本)增資成為乾照有限股東。按照當(dāng)初的增資談判,紅杉資本作為外方股東所享有的重大事項否決權(quán)和財務(wù)副總經(jīng)理提名權(quán)。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。