一文讀懂什么是港交所“介紹上市”

目前,監管層面上對在中國內地的上市公司仍沒有介紹上市的安排,主要是在新加坡、加拿大等地上市的中國公司希望通過介紹上市的方式在香港交易所交易,提升公司在中國內地的知名度。

一、香港交易所上市交易方式

根據香港交易所《上市規則》,擬上市公司可采用以下方式將其股份在香港交易所上市交易:首次公開招股上市及介紹上市。

首次公開招股上市是擬上市公司以首次公開招股的方式,將公司的股份發售予公眾。首次公開招股又可以分為公開認購或配售(非公開發行)的方式進行。擬上市公司可擇一選擇以公開認購或配售的方式進行招股上市,或同時以兩種方式進行招股上市。如擬上市公司決定采用公開認購的方式上市,投資者可于認購期內認購擬上市公司所發售的股份;如擬上市公司決定以配售的方式上市,擬上市公司則會向承銷商揀選的特定投資者發售股份。

除了透過首次公開招股上市外,擬上市公司亦可通過介紹方式在香港交易所上市。根據《上市規則》,介紹方式在香港交易所上市是指公司發行的股份在不作任何銷售及集資安排的前提下申請在香港交易所上市交易。

采用介紹方式在香港交易所上市的公司,主要由其他被認可地區的交易所通過介紹同時在當地及香港交易所上市。故擬上市公司的股份在香港上市前已被一定數量的公眾股東持有,因此公司不需要向公眾投資者發售股份,也不需向投資者籌集資金。因此,通過介紹方式上市的公司不會發行新股,亦不會籌集新的資金。

根據《上市規則》,介紹上市不適用于中國成立并將B股轉為H股在香港交易所上市的公司。一般而言,采用介紹方式在香港交易所上市的公司有如下幾類:

● 雙重上市:擬上市公司在另一家交易所交易,通過介紹方式在香港交易所同時進行交易。

● 轉板上市:擬上市公司在香港交易所的創業板通過介紹方式轉到主板交易。

● 分拆上市:擬上市公司將其子公司的股份以實物方式派予股東,致使其符合《上市規則》有關公眾持股的規定并在香港交易所交易。

● 換股上市:擬上市公司將在其他地區交易所交易的股份通過債務償還安排及/或其他形式的重組計劃,交換一名或多名香港上市公司的股份,最終在香港交易所交易。

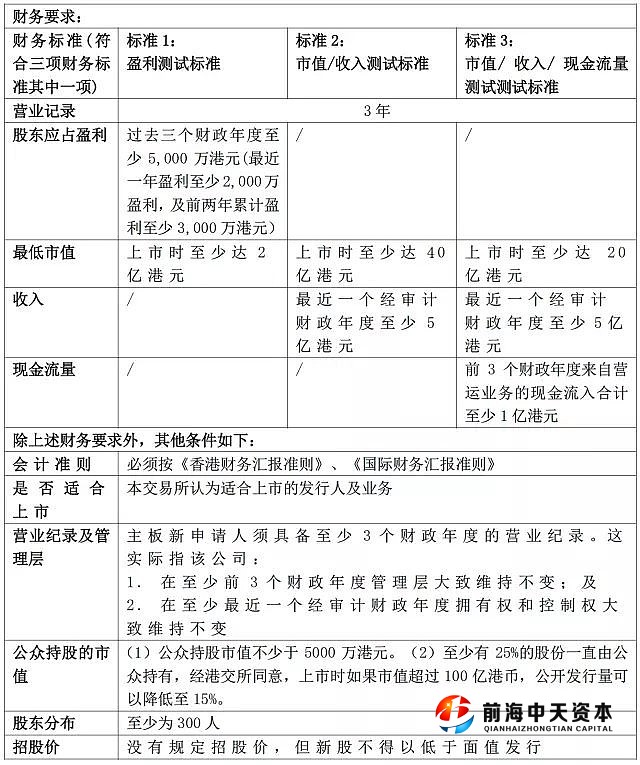

二、介紹方式上市條件

根據香港交易所《上市規則》,介紹方式與首次公開招股所適用的條件是一致的,即香港交易所對一家擬上市公司的財務要求、管理層穩定性要求是相同的。同時,擬上市公司同樣需要根據“雙重存檔制度”,由證監會與香港交易所同步審閱上市申請材料。根據《上市規則》,公司采用介紹方式上市的條件如下:

三、介紹上市的特別安排

介紹上市的特別之處在于擬上市公司的股份已在另一地區或另一板塊的交易所上市,故擬上市的股份并非以首次公開發行股份的身份在香港上市。但由于上述公司的股份在介紹上市前并沒有在香港交易所交易,故在實際操作上,擬上市公司需要把其股東名冊轉變到香港交易所進行登記。

同時,介紹上市時擬上市公司不會籌集新的資金。根據《上市規則》,公司上市后半年才可以通過配售或發售公司股份以募集資金。

四、介紹上市的優缺點

介紹上市相較于首次公開招股上市,其優缺點如下:

● 介紹上市的優點:由于介紹上市的條件是已有一定數量的公眾投資者,擬上市公司亦不涉及集資,同時擬上市公司在另一地區的交易所已有完備的上市記錄,故香港交易所在審批上市的過程會比較快,審批口徑相對比較寬松。

同時,通過介紹上市分折子公司業務,可將公司業務定位清晰,透過合法融資渠道,快速地壯大公司規模。

● 介紹上市的缺點:介紹上市并不能集資,故擬上市公司不能通過介紹上市為公司帶來新的資金(需等候半年禁售期)。另外,介紹上市初期,由于公眾股東仍相對集中,故交易量會偏低。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。

- 上一篇:港股入門基礎知識

- 下一篇:一文看懂美股IPO上市流程、費用及專業術語