企業上市對發行人財務如何進行評估

企業上市是由一系列嚴格要求的,對于公司的法人治理結構、信息披露制度等方面都有明確的規定,達到這些要求企業必須提高運作的透明度,提升企業的法人治理結構水平。那么企業上市對發行人財務如何進行評估?我們一起來看看吧。

發行人財務評估概念

評估報告是指資產評估機構及其資產評估專業人員遵守法律、行政法規和資產評估準則,根據委托履行必要的資產評估程序后,由資產評估機構對評估對象在評估基準日特定目的下的價值出具的專業報告。

企業上市財務評估核查

(1)評估程序的合理性;

(2)評估假設的合理性;

(3)評估方法的恰當性;

(4)評估依據的充分性;

(5)評估結果的合理性;

(6)評估值大幅增減變化原因的合理性;

(7)評估中的特殊說明事項及評估資產的產權是否明確。

企業上市財務評估判斷原則

根據《資產評估執業準則——資產評估報告(2018年修訂)》,對評估報告進行判斷:

(1)資產評估報告陳述的內容應當清晰、準確,不得有誤導性的表述。

(2)資產評估報告應當由至少兩名承辦該項業務的資產評估專業人員簽名并加蓋資產評估機構印章。

(3)法定資產評估業務的資產評估報告應當由至少兩名承辦該項業務的資產評估師簽名并加蓋資產評估機構印章。

(4)資產評估報告應當明確評估結論的使用有效期。通常,只有當評估基準日與經濟行為實現日相距不超過一年時,才可以使用資產評估報告。

(5)未取得資產評估師資格的人員,不得簽署法定資產評估業務資產評估報告,其簽署的法定資產評估業務資產評估報告無效。

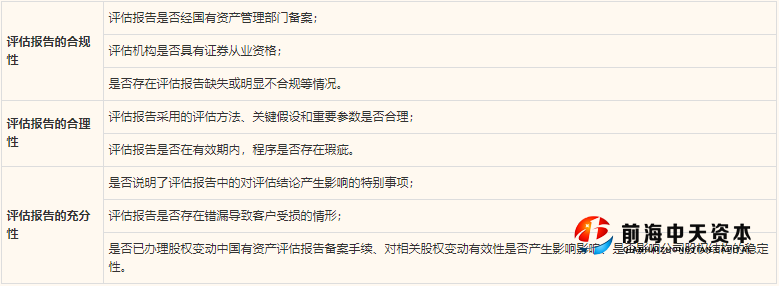

企業上市財務評估常見問詢

(掛牌上市:www.kuaizhong.com.cn)

前海中天資本版權聲明:

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。

- 上一篇:美國IPO上市基本條件上市標準是什么?

- 下一篇:有限公司和股份公司關于股東的區別