注冊制對并購有哪些影響?上市公司賣殼為何愈演愈烈

2020年4月27日,中央全面深化改革委員會第十三次會議審議通過了《創(chuàng)業(yè)板改革并試點(diǎn)注冊制總體實(shí)施方案》。為貫徹落實(shí)該總體方案,證監(jiān)會及深交所同步就系列規(guī)則,向市場征求意見。除首次發(fā)行外,對創(chuàng)業(yè)板重組制度亦做出較大調(diào)整,實(shí)施增量與存量的全面注冊制,必將對創(chuàng)業(yè)板公司的并購重組產(chǎn)生深遠(yuǎn)影響。

01

注冊制對并購有哪些影響?

新證券法正式實(shí)施,是2020年中國資本市場的里程碑式的事件,將對中國資本市場產(chǎn)生深遠(yuǎn)的影響。上海科創(chuàng)板率先嘗試注冊制之后,深圳創(chuàng)業(yè)板也已經(jīng)走上實(shí)施注冊制的快車道上。這里談的主要是針對IPO的注冊制,其實(shí),對已經(jīng)上市的公司來說,注冊制意義更大,未來上市公司再融資、并購重組都將實(shí)施注冊制。注冊制對上市公司并購重組會有哪些影響?

正如注冊制會讓IPO更容易的理解一樣,很多人的第一反應(yīng)是注冊制是否會讓并購更容易,由此推導(dǎo)出市場的并購將越來越多的結(jié)論。此推論并不可靠。

首先,對于IPO來說,不管是審核制在證監(jiān)會,還是注冊制將材料交給交易所,然后由證監(jiān)會批準(zhǔn)注冊,兩者都有一個(gè)共同的特點(diǎn),就是經(jīng)過監(jiān)管部門的審核是唯一的關(guān)口,因此關(guān)口放松就意味著更容易;反觀并購,則存在如下幾種情況:

1.上市公司的重大收購行為。與上市公司當(dāng)前的業(yè)務(wù)體量相比,從指標(biāo)上體現(xiàn)本次收購行為將導(dǎo)致上市公司業(yè)務(wù)發(fā)生比較大的變化,包括上市公司重大資產(chǎn)重組和借殼。大部分這樣的情況都需要通過發(fā)行股份購買資產(chǎn),只要是發(fā)行股份,無論發(fā)行數(shù)量的多少,程序上都需要到證監(jiān)會注冊,按照過往實(shí)操,流程周期普遍較長,注冊制放松管制是有意義的;

2、 上市公司通過發(fā)行股份進(jìn)行比較大的資產(chǎn)收購。這種情況不構(gòu)成規(guī)則上定義的重大重組,過往的實(shí)操上相對審核比較寬松,注冊制放松管制的意義并不明顯;

3、 上市公司以現(xiàn)金的方式進(jìn)行相對小額的收購。按照上市規(guī)則,上市公司僅需要根據(jù)公司章程等內(nèi)部制度文件的規(guī)定履行相應(yīng)的管理層討論、董事會審議、股東大會表決通過即可,對于有些業(yè)務(wù)規(guī)模大的上市公司,在制定授權(quán)范圍內(nèi)可能僅需要董事會通過,無需上升到股東大會層面;更有甚者,總裁代表管理層一支筆就能搞定。如果有心的人可以去留意中國石油這樣的巨型公司的年報(bào),或許會發(fā)現(xiàn)幾個(gè)億的收購并沒有出現(xiàn)在上市公司平常的公告里;這些現(xiàn)金收購又沒有達(dá)到規(guī)則所說的要求到交易所和證監(jiān)會審核的標(biāo)準(zhǔn),在目前的規(guī)則下與新實(shí)施的注冊制下理論上沒有差別,都是走上市公司自己的審批程序。但有一點(diǎn)必須要強(qiáng)調(diào),任何交易都必須走審批程序,哪怕是按規(guī)則由公司副總裁批準(zhǔn);

總結(jié)以上的表述,就是不涉及發(fā)行股份的收購,由于本來就無需監(jiān)管部門的前置審批,所以前后影響并不大。即使對需要監(jiān)管部門審核的案例,影響也至少沒有IPO那么明顯,因?yàn)楸O(jiān)管部門多次修改規(guī)則,旨在放松對上市公司并購重組的束縛,并購重組相對已經(jīng)朝市場化的道路上前進(jìn)了許多。

未來上市公司并購重組是否能夠增多,更多的取決于中國資本市場的各參與主體的市場化發(fā)育程度,即使父母已經(jīng)給了你自我決定的權(quán)限,但是對于一群未成年的孩子,我們只能期待他們快快長大。

02

上市公司賣殼為何愈演愈烈?

總體來說,上市公司控制權(quán)交易,也就是常說的賣殼,也是并購的范疇,也算沒有不務(wù)正業(yè)。

1.豐富借殼標(biāo)的上市標(biāo)準(zhǔn)

本次創(chuàng)業(yè)板重組上市標(biāo)準(zhǔn)方面,在科創(chuàng)板原有“最近兩年凈利潤均為正且累計(jì)不低于人民幣5000萬元”及“最近一年?duì)I業(yè)收入不低于人民幣3億元且最近3年經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額累計(jì)不低于人民幣1億元”兩條標(biāo)準(zhǔn)的基礎(chǔ)上,新增“最近一年凈利潤為正且營業(yè)收入不低于人民幣1億元”此條可選標(biāo)準(zhǔn),擴(kuò)大了可在創(chuàng)業(yè)板進(jìn)行重組上市的資產(chǎn)范圍,從而可激發(fā)更為廣泛的潛在市場。

2.原則上允許虧損企業(yè)借殼

與科創(chuàng)板相同,創(chuàng)業(yè)板新政同樣允許虧損企業(yè)借殼(參考IPO的上市條件,未盈利企業(yè)的上市標(biāo)準(zhǔn)一年內(nèi)暫不實(shí)施,一年后再做評估),同時(shí)對上市公司被借殼后實(shí)現(xiàn)盈利前,設(shè)置了控股股東、實(shí)控人股份鎖定期及后續(xù)減持的額度。

上市公司實(shí)施重組上市,標(biāo)的資產(chǎn)對應(yīng)的經(jīng)營實(shí)體尚未盈利的,在上市公司重組上市后首次實(shí)現(xiàn)盈利前,控股股東、實(shí)際控制人自本次交易所取得的股份登記之日起3個(gè)完整會計(jì)年度內(nèi),不得減持該部分股份;自本次交易所取得的股份登記之日起第4個(gè)完整會計(jì)年度和第5個(gè)完整會計(jì)年度內(nèi),每年減持的該部分股份不得超過上市公司股份總數(shù)的2%。

分析:借殼標(biāo)準(zhǔn)與創(chuàng)業(yè)板注冊制下IPO標(biāo)準(zhǔn)銜接,采用單純利潤標(biāo)準(zhǔn)、收入+利潤及營業(yè)收入+現(xiàn)金流幾套標(biāo)準(zhǔn),尤其允許虧損企業(yè)可以借殼創(chuàng)業(yè)板,同時(shí)增加控股股東限售期方式尋求虧損企業(yè)借殼與公眾股東利益長期平衡。

3.借殼資產(chǎn)的行業(yè)屬性得以豐富

不同于科創(chuàng)板強(qiáng)調(diào)科技驅(qū)動(dòng)的“硬科技”屬性,創(chuàng)業(yè)板注冊制以創(chuàng)新驅(qū)動(dòng)為著力點(diǎn),主要服務(wù)成長型創(chuàng)新創(chuàng)業(yè)企業(yè),支持傳統(tǒng)產(chǎn)業(yè)與新技術(shù)、新產(chǎn)業(yè)、新業(yè)態(tài)、新模式(簡稱“四新”)深度融合。對于上述“四新”企業(yè),若標(biāo)的企業(yè)整體符合重組上市標(biāo)準(zhǔn),且具備較好的成長性,但在規(guī)范性等方面尚不足以滿足IPO條件的,可以通過注冊制下創(chuàng)業(yè)板借殼的方式實(shí)現(xiàn)上市,新政的推出為該類企業(yè)提供了包容性的證券化路徑。

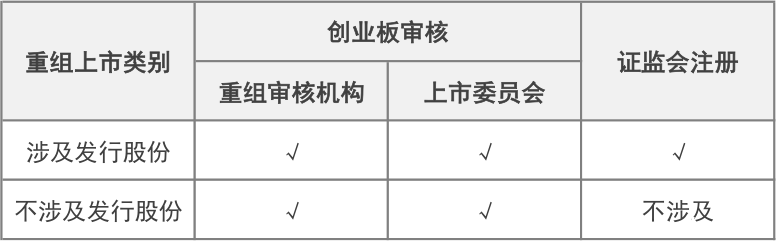

4.非發(fā)股的重組上市審核程序簡化,不需履行證監(jiān)會注冊程序

根據(jù)新政策,非發(fā)股的重組上市履行交易所審核機(jī)構(gòu)審核并經(jīng)上市委員會審議即可,無需履行證監(jiān)會審核程序,審核程序簡化的同時(shí),審核周期得以縮短。

創(chuàng)業(yè)板推行注冊制后,供給加大的同時(shí)殼價(jià)值將會降低,有利于帶動(dòng)增長乏力或存在保殼壓力的上市公司通過借殼方式實(shí)現(xiàn)出清式重組。對于前期通過協(xié)議轉(zhuǎn)讓、認(rèn)購定增等方式取得上市公司控制權(quán)的投資方來說,通過非發(fā)股方式借殼的審核程序簡化,僅需要交易所審核即可。

分析:創(chuàng)業(yè)板借殼若不涉及發(fā)行股份,無需走證監(jiān)會程序的注冊程序,但客觀講,借殼上市的核心收益在于資產(chǎn)證券化,類似的交易在實(shí)踐中應(yīng)該是鳳毛麟角,基本可以忽略不計(jì)。

控制權(quán)交易不是中國特色,離我們最近的港股市場,控制權(quán)交易比較普遍。自上世紀(jì)90年代以來,相當(dāng)一部分體量不大的中國公司無法進(jìn)入A股市場,遠(yuǎn)走美國OTC市場,通過購買美國場外交易市場掛牌的殼資源,反向收購后轉(zhuǎn)板NASDAQ上市,成功的、被騙的皆而有之。

在A股市場上,券商借殼上市興起,如廣發(fā)證券、國元證券、東北證券、長江證券、中航證券、太平洋證券都是通過借殼上市,而地產(chǎn)行業(yè)則有多家在香港借殼上市。

從購買方來看,明顯以國資收購居多,從側(cè)面反映目前民營企業(yè)的生存困局。在特殊的歷史時(shí)期,國資入主能夠有效防止系統(tǒng)性風(fēng)險(xiǎn)的發(fā)生,維護(hù)社會穩(wěn)定;我們期待的并購重組的效應(yīng)是社會資源的優(yōu)化配置,讓更有能力的人來打開企業(yè)發(fā)展的瓶頸。國資的批量入主能否取得長期的綜合效應(yīng),帶領(lǐng)企業(yè)走出低價(jià),只能由時(shí)間來驗(yàn)證。

國資在融資能力和融資成本上具有優(yōu)勢,在公司治理和規(guī)范運(yùn)作方面也有更好的基礎(chǔ),但是在市場競爭充分的行業(yè),國資的效率經(jīng)受考驗(yàn),在國有資產(chǎn)估值增值的基礎(chǔ)上,選擇合適的時(shí)機(jī)退出應(yīng)是上策。

以我們在替國資尋找上市公司殼資源的過程中的了解,很多地方政府將收購上市公司作為一項(xiàng)指標(biāo)性任務(wù),收購后對上市公司的經(jīng)營和整合考慮不多,同時(shí),政府平臺中精通資本市場的專業(yè)人士少,懂企業(yè)經(jīng)營管理的人才也很缺乏,不懂資本和經(jīng)營的股東接手上市公司后,尤其是接手的上市公司以困難企業(yè)居多,如何能夠保證上市公司比以前經(jīng)營得更好,對企業(yè)來說,沒錢不行,但僅憑有錢不能解決所有的問題,兩至三年后,或?qū)⒊霈F(xiàn)大量收購上市公司的國資止損離場的現(xiàn)象。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。