資不抵債的依圖科技暫停IPO,押注硬件是突圍還是掙扎

2021年3月11日,。一位熟悉科創板的業內人士在接受媒體采訪時表示,當前AI行業賽道能產生的價值還沒有被激發出來,并且科創板對科技公司的監管日益嚴格。今年1月,證監會正式下發《首發企業現場檢查規定》,隨后20家企業被抽中抽查。據公開消息,截止今年2月科創板和創業板共有53家IPO企業申請終止。在AI和芯片賽道,除依圖科技,禾賽科技、國人科技、龍訊半導體等公司都已經申請終止IPO流程。依圖科技因發行人及保薦人主動要求中止IPO審核,原本最有希望拿下“AI視覺第一股”的依圖在臨門一腳前主動剎車

有消息說,今年或收緊上海科創板企業上市標準,對上市企業在強調“硬科技”的同時,會對企業財務狀況進行更嚴格詳細的審查。

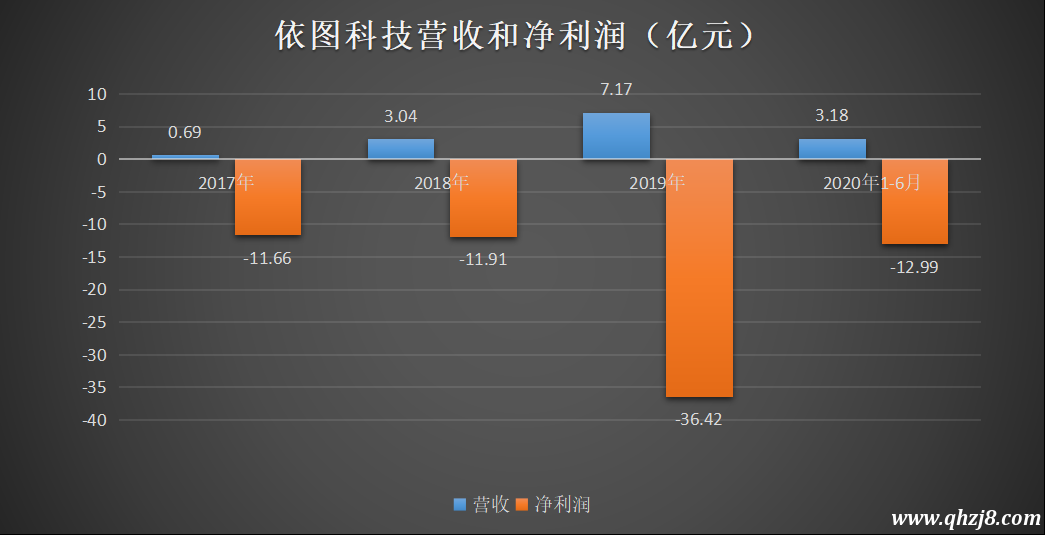

△依圖科技營收和凈利潤

查閱依圖科技招股書,報告期內,依圖科技收支極度失衡,資產負債率遠超于100%,三年半累計虧損72.68億元,且燒錢狀態仍將持續。依圖科技在成立之初主攻軟件領域,受制于對手眾多競爭激烈,依圖科技逐漸轉道主攻硬件,但硬件賽道同樣云集了諸如華為、英偉達、海康威視等眾多對手。面對強敵,主動暫停IPO的依圖科技依靠自身造血能力沖出重圍的前景并不樂觀。在依圖科技主動中止本次IPO前,依圖科技已完成回復科創板IPO首輪問詢,在這輪問詢中,

01

紅籌架構、關聯交易遭質疑

上交所主要關注到依圖科技的股權結構、關聯交易等多方面問題。

上交所要求依圖科技說明公司境外架構搭建過程中涉及的相關稅費是否已依法繳納,公司及公司實際控制人控制的相關企業是否存在稅收違規的風險。同時要求依圖科技披露信托計劃目前的拆除進展情況,朱瓏、林晨曦(兩人為依圖科技實際控制人)將其股份轉讓給特殊目的公司且未辦理返程投資的外匯登記是否會存在行政處罰風險,是否屬于重大違法違規。

依圖科技回應道,在公司紅籌架構搭建過程中,不涉及應繳納稅款的情形,公司及公司實際控制人控制的相關企業不存在稅收違規的風險。但也承認,公司部分股份變動存在相關方未向主管稅務機關報告的情形,不過被認定稅收違規的風險較小,且出具了承諾函。

而朱瓏、林晨曦將其股份轉讓給特殊目的公司且未辦理返程投資的外匯登記,存在受到被主管外匯部門處罰的風險。但因為朱瓏、林晨曦已承諾將盡快終止信托契約安排并注銷Turing、Blue兩家主體,朱瓏、林晨曦將其股份轉讓給特殊目的公司且未辦理返程投資的外匯登記不屬于重大違法違規。

我們從依圖科技的回復中可以看出,股權操作上有問題但當時自認為風險較小,不過此次主動中止IPO,有分析就認為,是與依圖科技的紅籌架構有關。因為公司是存在協議控制架構的紅籌企業,發行人和保薦機構需要較長的時間落實規則和監管核查等要求。

此外,上交所要求依圖科技說明報告期內公司向熠知電子、神思依圖、思圖場景、耐思捷既采購又銷售的原因及合理性。同時界面新聞也曾質疑依圖科技與排名前五的客戶公司B存在關聯交易。

△關聯交易風險

從招股書中,我們可以看到2019年,公司B是依圖科技第三大客戶,銷售金額為8477.85萬元,占比為11.83%。2020年上半年,公司B位列第五大客戶,銷售金額為1720.09萬元,占比為4.52%。

△大客戶情況

而公司B的實際控制人為公司離職員工陳峰。而又有一位叫陳峰的人是2017年第三大客戶思圖場景的董事。思圖場景作為依圖科技間接持有14.26%股權的參股公司,屬于關聯方,從2017年之后消失在依圖科技的大客戶列表里。思圖場景董事陳峰也曾經在依圖科技任職,至于思圖場景董事陳峰和公司B實際控制人陳峰是否為同一人,我們不得而知,或許真的只是重名,這需要依圖科技對公司B的背景做更多解釋了。

在回復上交所的相關問詢時,依圖科技認為上述企業既是公司客戶又是供應商具有相應的商業實質,雙向交易具備合理性。

02

資不抵債,

想靠上市補血?

根據企查查數據,依圖科技自成立以來共經歷了十輪融資,其融資金額高達數十億人民幣,在2018年7月融資時,估值已經超過150億人民幣。背后資方包括真格基金、高榕資本、云鋒基金、紅杉資本中國、工銀國際、浦銀國際等等頭部資本。

△依圖科技融資史

雖然頗受機構追捧,但依圖科技坦言,“公司的累計未彌補虧損可能將持續為負,在未來一定期間內可能無法盈利。即使公司未來能夠盈利,亦可能無法保持持續盈利”。

2017年-2020年中,依圖科技的凈資產分別為-10.80億、-19.91億、-60.67億、-73.06億,虧損在不斷地加大。從財務數據來看,近三年半的資產負率均高于100%。意味著,這家成立于2012年9月的AI四小龍公司,經過七年發展依然處于靠資本輸血為生的階段,這不禁讓人思考,燒錢模式下的依圖科技還能持續多久?

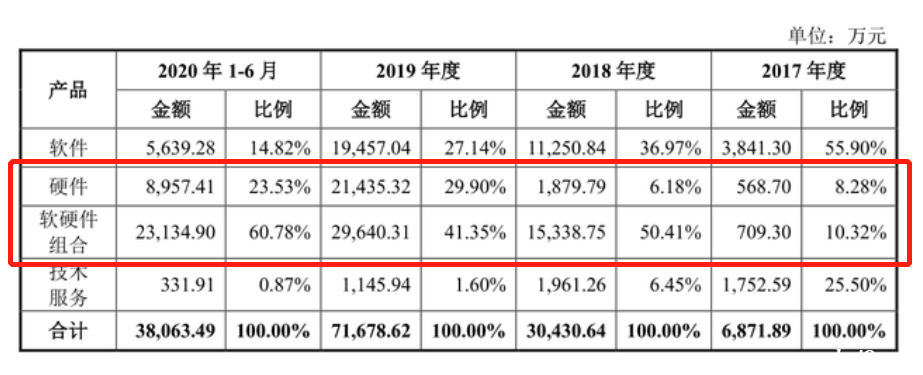

從營收結構上來看,主要包括軟件、硬件、軟硬件組合和技術服務。其中,報告期內單純軟件業務和技術服務比例不斷降低,硬件和軟硬件組合比例上升,在202年1-6月兩者之和超過80%。

△軟硬件營收情況

據公開報道,依圖科技最初押注視覺CV領域,在進入2020年以來,算力取代原來的視覺定位,并從軟件向芯片等硬件業務轉移重心。這與表格中營收結構變化相對應。

同時,招股書數據也顯示,其前五大客戶在報告期內對營收貢獻的占比逐步擴大。2017年-2020年上半年,前五大客戶對其營收占比分別為35.12%、33.09%、51.12%及62.02%。這也意味著依圖科技對頭部客戶的依賴越來越強,當然,這也意味著其獲客能力正在降低。

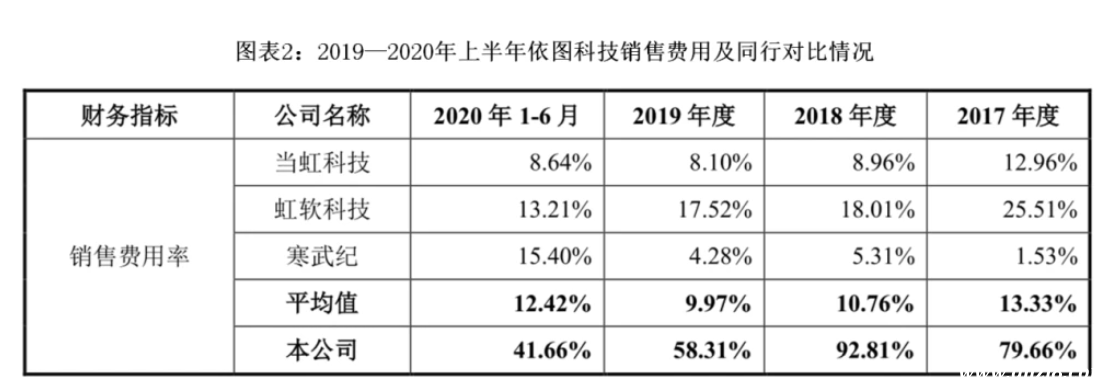

相反,招股書數據也顯示,其市場營銷、管理運營人員占比合計達38%,2020 年上半年銷售平均薪資高達29.48萬元,與研發平均薪資29.82萬元相當。而且依圖科技銷售費用率也遠高于同行,2018年最高曾達到92.81%,2020年上半年銷售費用率也高達41.66%。

△銷售費用率

另外,依圖科技所處的AI賽道競爭也愈發激烈,頭部企業不停加碼拓寬市場。依圖科技也重金投入研發,2017年至2020年上半年,其研發投入分別為0.99億元、2.85億元、6.55億元和3.81億元,占當期營業收入的比例分別為147%、96%、92%和100%。

△研發投入情況

但面對長期的虧損,以及商業化落地的艱難,資本市場又有多少耐心呢?在沒有明確把握的前提下持續燒錢擴張,并不是一個明智之選。依圖科技目前貨幣資金余額為15.58億元,其2019年經營性現金流出為11.2億元,如果后續按照這一速度燒錢,沒有外部資金注入的依圖科技僅能夠支撐一年。

在計劃IPO后募資75億人民幣暫時擱淺后,依圖科技將更加艱難。

03

押注硬件,

新故事值得期待嗎?

依圖科技的處境不難看出,在現階段的AI賽道,還沒有一個被證明的可持續盈利的路徑。

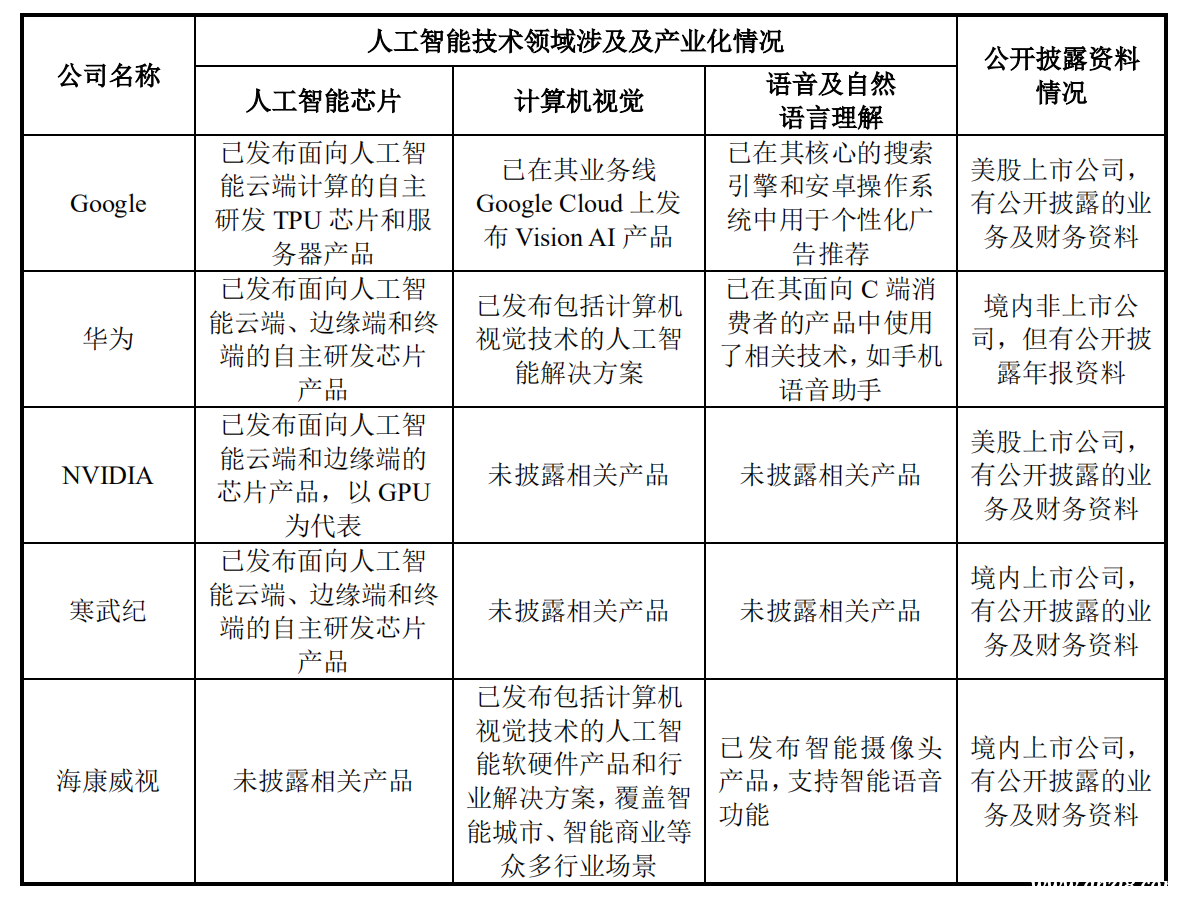

在依圖科技描述的競爭對手,主要有三類:谷歌、華為等國內外領先的覆蓋多個人工智能技術領域并實現產業化的公司;英偉達、寒武紀等專業人工智能芯片設計公司;海康威視、科大訊飛、商湯、曠視等為智能公共服務及智能商業業務領域提供人工智能行業解決方案的公司。

一方面,目前依圖科技主攻場景包括安防、醫療、金融等領域,但在這些領域同質化非常嚴重,并且這兩個行業集中度較高,依圖科技拓展市場的難度較大。以金融為例,阿里、京東、騰訊、百度在客戶覆蓋、渠道覆蓋、業務生態上具備競爭優勢,占據較大市場份額。

△人工智能技術領域涉及及產業化情況

另一方面,依圖科技近年來軟件轉硬件,著重發力的芯片也難言有突出的優勢點。華為、英偉達、谷歌雖然被列為競爭對手,但與之相比,這些巨頭在數據、場景、資金等各方面都具有碾壓的優勢。

而與同為創業同行者的寒武紀相比,2017年,寒武紀的AI芯片就已經集成到華為高端手芯片麒麟970和980處理器中。從芯片的關鍵指數上來看,依圖科技號稱自研的求索與寒武紀的思元200相比也有一定的差距,最大功耗上,求索為15W,思元220為10W;算力上,求索為15TOPS@INT8;思元220為16TOPS@INT8。

求索是依圖科技在2019年5月推出的首款芯片,推出時宣稱擁有100%的知識產權和相關權益。依圖科技的創始人朱瓏非常看好AI與芯片的結合,得益于這個觀點,依圖科技以5000萬的價格向熠知電子購買了第一代求索51%的知識產權及相應的收益權;隨后以8000萬用于購買第一代求索芯片及硬件系統剩余49%的知識產權及相關收益權。至此,依圖總共花費了1.3億完成了對第一代求索的知識產權及相關收益權的收購。

從這一系列操作中可以看出,依圖科技所謂的自主研發,其實是通過采買所得,依圖科技在芯片領域的自研能力有待商榷。更為重要的是,隨著AI+互聯網的深入發展,各項創新技術必將邁入大集成時代,全場景一體化解決方案將是下半場的重點所在。這對于單攻某一細分技術的依圖科技來說,劣勢將一步體現。新故事并不一定會有新未來,在暫停IPO后,依圖科技愈發被動。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。