喜馬拉雅擬上市、荔枝股價大漲,“音頻熱”是否是個偽命題?

最近全球音頻市場都十分熱鬧。

海外Clubhouse以名人效應(yīng)與近乎古典的語音聊天室功能掀起語音社交高潮;國內(nèi)巨頭音頻平臺喜馬拉雅FM傳出赴美上市消息,擬募資至多10億美元,同時“國內(nèi)音頻第一股”荔枝發(fā)布2020年全年財報,公司在非美國通用會計準(zhǔn)則(NON-GAAP)下連續(xù)兩季度實現(xiàn)盈利,全年營收達(dá)到15億元。

看起來在線音頻市場已經(jīng)全面擁抱資本市場,形勢一片大好,全球內(nèi)容市場上將掀起新的音頻熱潮。而國內(nèi)音頻平臺得益處于Clubhouse在全球范圍內(nèi)引起的關(guān)注,似乎有了新的發(fā)展契機。

但是熱鬧之下,產(chǎn)業(yè)紅海里的浮冰并沒有融化。國內(nèi)音頻平臺們,從有聲讀書、廣播劇到播客、PUGC電臺等,基于聲音為媒介的內(nèi)容開發(fā)形式已經(jīng)固定,所有人都急于找到新的音頻形式吸引用戶注意,以至于Clubhouse重拾國內(nèi)幾年前的語音聊天室,卻在國內(nèi)迅速掀起了一場自上而下的效仿潮。

產(chǎn)業(yè)比誰都清楚,喜馬拉雅FM登上華爾街,荔枝因Clubhouse股價大漲,這些華麗盛宴之下,音頻市場的問題并沒有解決。

喜馬拉雅FM一拖再拖的上市路,巨頭為何遠(yuǎn)離資本場?

算上這次擬上市消息,這已經(jīng)是喜馬拉雅FM第四次傳出上市消息。

在2015年喜馬拉雅穩(wěn)坐國內(nèi)在線音頻市場領(lǐng)頭羊位置,并拆除VIE架構(gòu)之后,公眾一直都認(rèn)為其登陸資本場只是時間問題,但是喜馬拉雅的“上市拖延癥”遠(yuǎn)比預(yù)想中漫長。

從2015年到如今,6年時間里荔枝已經(jīng)赴美上市,率先搶占了“音頻第一股”的頭銜,喜馬拉雅似乎仍舊找不準(zhǔn)資本節(jié)奏,市場不無無奈的調(diào)侃其“起了大早趕了晚集”。

回顧喜馬拉雅的四次“被上市”經(jīng)歷,能夠感覺到喜馬拉雅總是在上市邊緣徘徊,但是往往與之失之交臂。2015年國內(nèi)掀起一波VIE公司回歸潮,彼時游戲、分類信息、移動廣告等中概股看好國內(nèi)資本形勢,紛紛計劃回國,而原本計劃通過VIE登陸美股的喜馬拉雅,也因為國內(nèi)宏觀政策變化,選擇拆除紅籌架構(gòu),減少外資股東,回國登陸“戰(zhàn)略新興板”。

但是這個過程并不容易,一方面處理外資股東、厘清公司架構(gòu)需要時間;另一方面,國內(nèi)資本對于尚未展現(xiàn)足夠商業(yè)價值的音頻內(nèi)容并不看好,想要找到國內(nèi)資本接手并容易。而現(xiàn)實里,事情進(jìn)展也并不順利,這邊喜馬拉雅的VIE拆除爭分奪秒,而另一邊2016年證監(jiān)會取消了設(shè)立新興板基的意見,喜馬拉雅雖然已經(jīng)完成VIE拆除,但是國內(nèi)上市的計劃最終流產(chǎn)。

2017年,港交所開始改革,對國內(nèi)企業(yè)與二次上市公司給予寬松政策,國內(nèi)又掀起了一波中概股赴港大潮。而在國內(nèi)資本求路無門的情況下,2018年喜馬拉雅試圖再次搭建回VIE,并通過春華資本、騰訊、泛大西洋投資等獲得了4.6億美元融資,估值達(dá)到了34億美元。于是市場上迅速傳出了喜馬拉雅將赴港上市的消息。

雖然喜馬拉雅股東之一證大集團(tuán)表示喜馬拉雅將于2019年登陸A股,但是喜馬拉雅FM聯(lián)席CEO余建軍對消息進(jìn)行了否認(rèn)。

而這時喜馬拉雅雖然沒有登陸資本場,但是從2014年A輪融資到2018年一共完成了9輪融資。喜馬拉雅用戶達(dá)到了4.8億,活躍用戶日均收聽時長達(dá)135分鐘,平臺內(nèi)主播達(dá)到600萬,行業(yè)占有率超73%。或許可以理解為,投資人期待喜馬拉雅盡快上市,但是喜馬拉雅本身并不著急。

2019年5月,喜馬拉雅出現(xiàn)了投資人批量退出的情況,兩個月內(nèi)小米、創(chuàng)世伙伴、興旺投資等投資股東退出,而這被外界猜測為喜馬拉雅搭建VIE結(jié)構(gòu),將境內(nèi)董事變更為境外母公司的股東。喜馬拉雅即將上市的消息再次出現(xiàn),但喜馬拉雅再次否認(rèn)。

而喜馬拉雅的上市節(jié)奏緩慢,不代表對手也同樣緩慢。這一年,荔枝率先開啟了赴美上市的旅途,荔枝與喜馬拉雅、蜻蜓等以PGC有聲內(nèi)容為主的平臺不同,主打UGC社區(qū),2019年荔枝已經(jīng)是國內(nèi)最大UGC音頻社區(qū),其市占率高達(dá)70.7%。雖然荔枝處在虧損狀態(tài),用戶體量也不如喜馬拉雅,但是作為國內(nèi)首個上市的音頻平臺,它還是開啟了內(nèi)容有聲市場的新紀(jì)元。

時間到了2021年,快手、B站、百度等中概股赴美上市、二次歸港的消息不絕于耳,喜馬拉雅的上市消息再次出現(xiàn),這次喜馬拉雅依舊進(jìn)行了否認(rèn)。

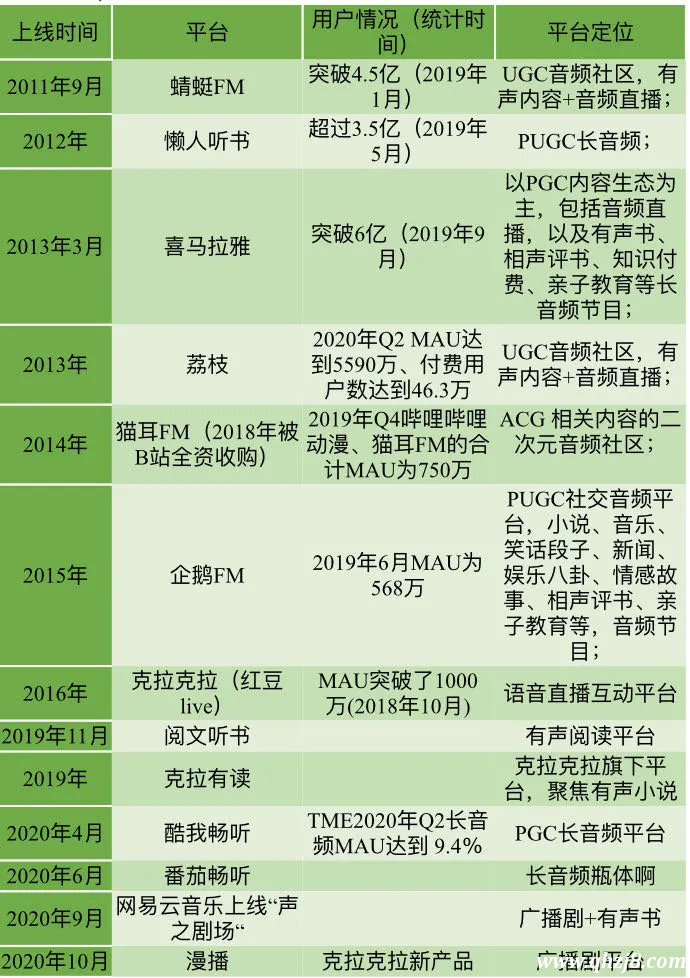

但是市場上能夠讓這位“老大哥”慢慢悠悠往前走的時間似乎不多了。國內(nèi)音頻市場目前的格局已經(jīng)維持了多年,喜馬拉雅FM因用戶與內(nèi)容的優(yōu)勢占據(jù)第一梯隊,荔枝雖然是國內(nèi)最早登陸資本場的平臺,但是與蜻蜓FM、懶人聽書等一同被劃分進(jìn)第二梯隊,2014年以后出現(xiàn)的貓耳FM、企鵝FM等被歸為第三梯隊。

2019年開始有聲市場頻頻出現(xiàn)變動,首先是閱文聽書、酷我暢聽、番茄聽書等新平臺崛起,隨后是TME收編懶人聽書,QQ音樂、酷狗音樂、網(wǎng)易云音樂等紛紛布局長音頻內(nèi)容,音頻賽道的玩家越累越多,并且都有著實力雄厚的母平臺,走著與喜馬拉雅類似的路徑。

大環(huán)境下,音頻內(nèi)容市場賽道擁擠,用戶市場劃分完畢,平臺難以打破固有格局;對于用戶市場而言,不管是版權(quán)PGC內(nèi)容還是以主播為主的UGC社區(qū)內(nèi)容,各音頻平臺之間差異并不大,沒有絕對的不可替代性;而從商業(yè)變現(xiàn)層面出發(fā),無論是擬上市的喜馬拉雅FM還是已經(jīng)上市的荔枝,音頻內(nèi)容以會員付費、廣告投放等方式的變現(xiàn)路徑都還不夠覆蓋平臺內(nèi)容開發(fā)運營成本。

而喜馬拉雅自身還未找到行之有效的變現(xiàn)路徑。易觀《2020年在線音頻平臺生態(tài)流量洞察》分析報告顯示,截至2020年10月,喜馬拉雅全場生態(tài)流量MAU突破3.29億。平臺上主播達(dá)到了1000萬,累計創(chuàng)作2億條的聲音內(nèi)容。

同時,喜馬拉雅積極性進(jìn)行內(nèi)容擴(kuò)張與付費、廣告嘗試。無論是平臺上《完整三部曲》《迪斯尼兒童故事全集》等有聲內(nèi)容,《葉文有話說》《許川愛情急診室》等播客節(jié)目,《三體》等頭部IP廣播劇,還是各種促銷不斷的會員活動、對商業(yè)品牌開放入駐、在線音頻出現(xiàn)的廣告貼片以及大力發(fā)展的語音直播業(yè)務(wù),喜馬拉雅在嘗試多元化的變現(xiàn)路徑。

但是比起投入,回報并不算高,有聲市場上用戶付費始終是一個難題。2017年喜馬拉雅毛利率為57%,凈虧損1.08億元,平臺41.26%的收入來自廣告銷售,50.1%的收入來自付費業(yè)務(wù),而喜馬拉雅付費用戶APRU超過90元,但愿意付費的用戶只有3500萬,占整體用戶的 7.4%。

到了今天,喜馬拉雅依舊被市場詬病用戶付費率低,雖然直播、廣告等業(yè)務(wù)近幾年聲勢漸大,但是喜馬拉雅的商業(yè)變現(xiàn)鏈條顯然還未搭建成熟。

荔枝奮力擺脫虧損,“Clubhouse效應(yīng)”能維持多久?

任何行業(yè)都有“圍城現(xiàn)象”,沒上市的喜馬拉雅被催著上市,而已經(jīng)上市的荔枝,則在奮力擺脫虧損。

近日荔枝發(fā)布2020年Q4及全年財報,財報顯示,荔枝2020年全年營收達(dá)到15億元,相比2019年全年的11.8億元,同比增長27%,而公司凈虧損為3140萬元,相比2019年的1.33億元大幅收窄76%。從這個數(shù)字看,荔枝依舊處在虧損中。

但換個角度,荔枝似乎已經(jīng)離盈利越來越近。財報顯示,2020年第三季度荔枝營收為3.6億元,同比增長10%,而凈虧損610萬,環(huán)比收窄72%。但是在非美國會計準(zhǔn)則口徑下,荔枝該季度凈利潤達(dá)到60萬,實現(xiàn)了扭虧為盈。這被視為荔枝上市后的首次盈利,為音頻市場帶來一絲暖意。

2020年Q4在非美國會計準(zhǔn)則口徑下,荔枝凈利潤為540萬元,同樣實現(xiàn)了盈利。在這個數(shù)據(jù)下,荔枝已經(jīng)連續(xù)兩個季度實現(xiàn)盈利,“流血上市”的標(biāo)簽終有被摘下的跡象。

好消息好不只這一件。2021年年初,Clubhouse的全球火爆,讓耳朵經(jīng)濟(jì)成為華爾街的熱詞,美股上的荔枝成了受益者之一。2月5日,荔枝一度漲逾80%,創(chuàng)歷史新高。而荔枝旗下主要面對海外市場的音頻社交軟件“Tiya”也成為美股資本注意的對象,該產(chǎn)品2020年10月全面進(jìn)入美國市場,推出不久后于去年11月在美國社交應(yīng)用排行榜上排名前四,被稱為Clubhouse的主要對手之一。

但是盈利數(shù)據(jù)與Clubhouse效應(yīng)帶來的利好,并不能解決荔枝存在的問題。財報數(shù)據(jù)顯示,荔枝的用戶增長速度與付費用戶增長速度都不算快速,“盈利”脫離了一定的計算標(biāo)準(zhǔn),就是一個偽命題。

數(shù)據(jù)顯示,2020年Q4荔枝MAU達(dá)到5840萬,相比之下2019年同期增加12.52%;月均總付費用戶為42.24萬,同比去年的43.41萬則有所下降。而從2017年至2020年,荔枝累計虧損達(dá)到3.7億元。

而從收入情況來看,荔枝的收入主要依靠音頻收入。2020年荔枝的收入中,音頻收入達(dá)到14.81億元,播客、廣告和其他收入為2180萬元。

音頻收入占比達(dá)到了98%以上,這不免讓人詬病收入過于單一。如果音頻收入蒸蒸日上,能夠成為公司現(xiàn)金奶牛,那么問題也不算大。可是音頻平臺一直普遍存在用戶付費率低的問題,而音頻收入大部分依賴用戶付費,2020年下半年,荔枝付費用戶占比還在下降,這就意味著荔枝的營收并不高。

輿論市場對于荔枝的商業(yè)變現(xiàn)更加焦慮,喜馬拉雅、蜻蜓同樣存在用戶付費率低的問題,但是頭部平臺已經(jīng)在音頻收入之外開始摸索廣告、直播、游戲、知識付費等多元變現(xiàn)方式,而荔枝變現(xiàn)方式依舊以主播UGC內(nèi)容為核心,通過免費內(nèi)容吸引用戶,通過用戶虛擬消費完成營收變現(xiàn)。

2020年年底,荔枝宣布與小鵬汽車達(dá)成車載音頻方向合作,這被認(rèn)為是荔枝品牌營銷變現(xiàn)的新路徑,但是品牌跨界合作推動雙方消費的理想能否真正實現(xiàn),誰也不能保證。

同時,熱浪總有散去的一天。Clubhouse吸引國內(nèi)一批互聯(lián)網(wǎng)大廠跟風(fēng)打造語音社交產(chǎn)品,但是真正在國內(nèi)APP市場上活下來并產(chǎn)生生命力的產(chǎn)品目前尚未出現(xiàn),而Clubhouse這股熱潮在美股市場為荔枝帶來的關(guān)注同樣有限,雖然公眾與產(chǎn)業(yè)扯起了語音社交、耳朵經(jīng)濟(jì)等大旗,但是揮動旗子的人精力用完之后,看熱鬧的人就會散去。

資本圍城里,圍墻外的喜馬拉雅,和圍墻里的荔枝,思考的或許是同樣一件事,如何在波濤洶涌的紅海市場里,穩(wěn)定長久的生存下去。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。