奈雪的茶:13億資本堆砌的上市路

新式茶飲火熱,眾多網紅茶飲品牌叢生,頭部之爭愈顯殘酷。

居于新茶飲領域第一的喜茶,盡管深受資本熱捧,但其對上市暫無打算,排在第二名的奈雪的茶,進軍資本市場已做好準備,搶先遞交了招股書。

如無意外,奈雪的茶將成為“新式茶飲上市第一股”。

2月11日,正是除夕之夜,奈雪的茶正式向港交所發起“沖擊”,被譽為“奈雪”夫婦的彭心和趙林再次來到了事業的轉折點,成立5年多已站在上市門前。

傳聞一年的IPO計劃塵埃落定,在網紅茶飲品牌層出不窮的當下,這個僅有五年歷史的新生代茶飲企業,靠什么在眾多網紅中脫穎而出,又要靠什么來贏得資本市場的青睞?

五輪融資投資方均有持股

預留8.32%股權作激勵

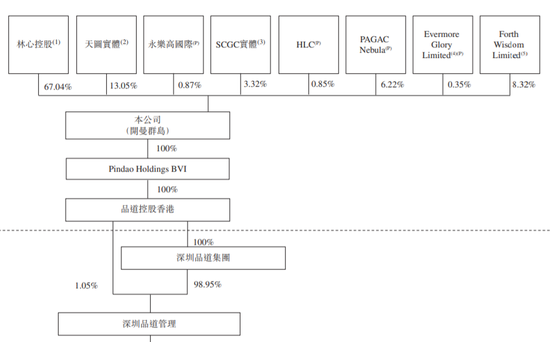

奈雪的茶品牌成立的背后,有著一段業內廣為人知的愛情佳話。這個源起浪漫愛情的創業故事,背后還有眾多資本的鋪路,而籌謀上市的奈雪的茶,在股權上也都有所回應。

招股書顯示,奈雪的茶共有8位股東,其中“奈雪”夫婦通過林心控股持有奈雪的茶67.04%股權為控股股東,并且還留出8.32%的股權作為員工激勵,該激勵平臺為ForthWisdomLimited,投票權由彭心、趙林夫婦所有。

此前五輪融資中的投資方均在股東之列,合計持股24.31%,天圖實體的持股量高達一半以上,為13.05%,其次為PAG,持股6.22%。

在自家人和投資方各有持股之外,“奈雪”夫婦還給予了于去年從瑞幸咖啡挖來的首席技術官(CTO)何剛0.35%購股權的獎賞。

通過購股權獎勵的形式,何剛以0.3046美元/股的價格購買5,035,756股,占公司股份的0.35%,由EvermoreGloryLimited持有,其背后的持有者即何剛和他的太太馬曉鳴,兩人分別持股50%。

除此之外,在公司的管理層,何剛擔任首席技術官,負責集團的數字化戰略及監督信息技術的管理。

奈雪的茶,名字聽起來很“新式”,而這取自彭心當時的網名。“我們希望每個看到這個名字的人都能聯想到到美好的事物。”在一次演講中,趙林分享了他與太太的創業故事。

相比于品牌的名字,趙林與彭心的創業故事更浪漫。2015年,擁有“烘焙夢”的80后女孩彭心,放棄了一家上市IT公司品牌總監的職務,決心創業。

渴望尋求經驗的彭心,在朋友的介紹下,認識了在餐飲界擁有多年經驗的趙林。“作為一個三十多歲還沒有對象的大齡男青年,他經常去相親。后來我口若懸河地跟他講我的想法,說完之后,我說趙總您看我這個想法成嗎?沒想到他說,你看我這個人,行嗎?”彭心回憶。

這個大她8歲的趙林,被這個敢想敢拼的彭心所打動,兩人一拍即合,從此以后便每天在一起,三個月之后就領證結婚了。

“從那以后,我們倆就開始一起為完成她的夢想而努力,于是就有了奈雪的茶。”

創業不到2年,奈雪的茶便贏得了天圖投資的青睞。“我們和天圖投資VC基金管理合伙人潘攀吃了個午飯,說了今年的發展規劃,想再拿一筆糧草,他就問我缺多少錢,他全要了。”彭心曾回憶。

天圖投資合伙人潘攀在奈雪的茶僅有兩家線下門店時便對其進行了投資,或正是出于對當時潘攀知遇之恩的答謝,不僅握有高比例股權,在公司管理層中,潘攀還被委任為非執行董事,負責向董事會提供專業戰略意見。

2017至2018年,來自天圖投資的三輪近4億元的融資,使奈雪一躍成為估值60億元的茶飲行業的頭部企業。

到了2020年4-6月,第四輪融資,奈雪的茶先后分別引入SCGC和HLC合共約2.3億元的融資;同年12月,奈雪的茶又新增C輪1億美金融資,領投方為太盟投資集團(PAG);而在今年1月,HLC臨門一腳,再添500萬美元完成C輪融資,據公開報道,在該輪融資后其最新估值已接近130億元。

連續三年虧損

門店經營利潤降至11.3%

加速奔跑的奈雪的茶,在資本加持下快速跑馬圈地,拓展門店數量。招股書顯示,截至2017年、2018年、2019年及2020年前三季度,奈雪的茶門店數量分別為44家、155家、327家和422家。

截至2021年2月5日,門店總數增至507家,其中一線及新一線城市是奈雪布局的主要陣地,占比超70%。

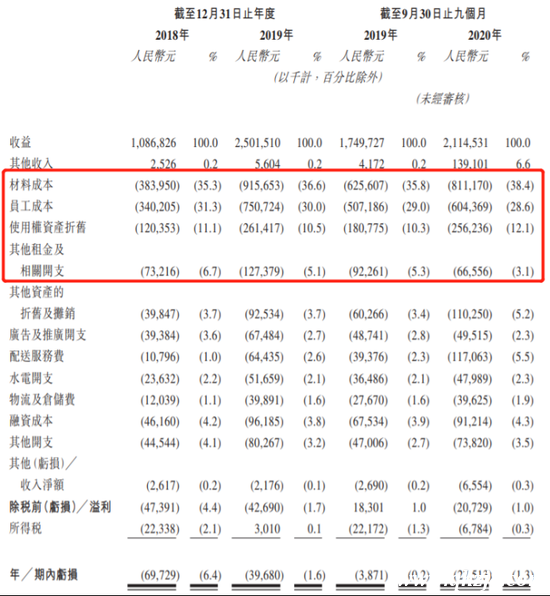

在快速的擴張下,其營收也在增加,奈雪的茶2018年營收為10.87億元,2019年為25.02億元,同比增長130.2%;2019年前三季度營收為17.5億元,2020年前三季度同比增長20.8%為21.15億元,受疫情影響增速明顯放緩。

然而在營收不斷增長的背后,招股書所公布的近三年業績中,卻并未盈利,甚至連續三年呈虧損狀態,虧損金額達1億多。

具體來看,2018年、2019年和2020年前三季度,奈雪的茶分別虧損6972.9萬元、3968萬元、2751萬元。

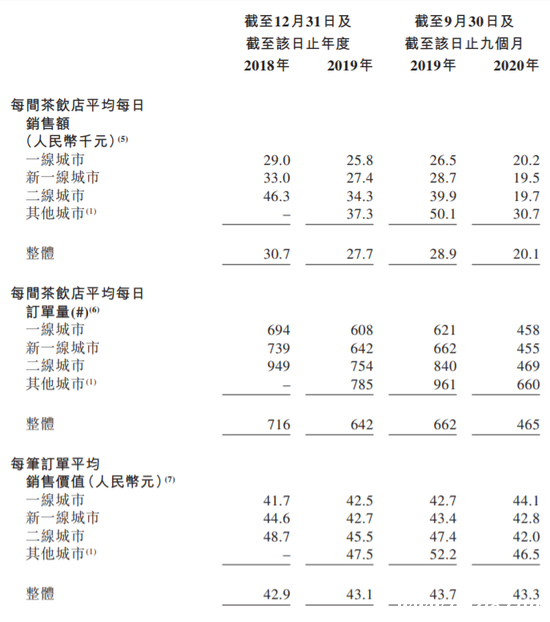

此外,近3年奈雪的茶單店日均銷售額、訂單量均出現下降。2018年、2019年、2020年其前三季度,單店日均銷售額分別為3.07萬元、2.77萬元和2.01萬元;平均單店每日訂單量分別為716、642、465。

對于這一現象,招股書解釋稱,這主要是由于奈雪的茶繼續在整個網絡中開設新店,令現有奈雪店鋪的訪客量及訂單分布更平均。換句話說,也就是隨著奈雪的茶門店數量的增加,客群被一定程度的分流了。

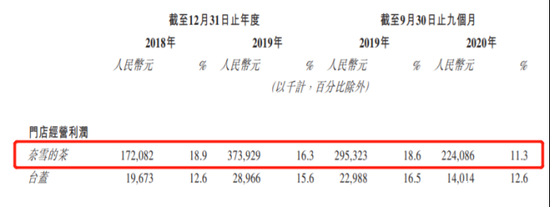

在門店數量迅速激增的背景下,由于開拓新店所產生的大量前期投資成本,奈雪的茶門店整體利潤率逐年下滑。2020年前三季度,奈雪的茶單店利潤率為11.3%,低于2018年的18.9%和2019年的16.3%。

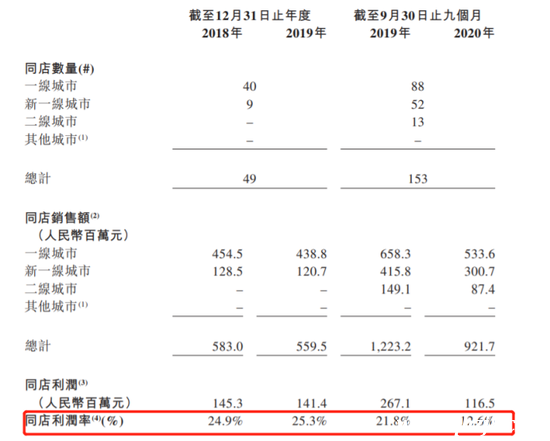

而就同店來說,利潤率相對穩定,2018年、2019年利潤率分別為24.9%和25.3%。所謂同店,即2018年及2019年開業時間均不少于300天,或截至2019年及2020年9月30日開業時間不少于225天的門店。

在奈雪的經營中,影響利潤率的還有生產成本,截止2020年前三季度,位居前三位的分別是材料成本、員工成本、使用權資產折舊,占比分別為38.4%、28.6%、12.1%。而傳統認為的高成本——其他租金及相關開支成本僅占比3.1%。

在門店經營之外,融資成本的增加也是影響奈雪的茶整理盈利的一大關鍵,2018年、2019年和2020年前三季度,奈雪的茶融資成本分別為4616萬元、9618.5萬元、9121.4萬元,占總營收的4.2%、3.8%、4.3%。

子品牌門店數縮減

外賣訂單占比增至23.9%

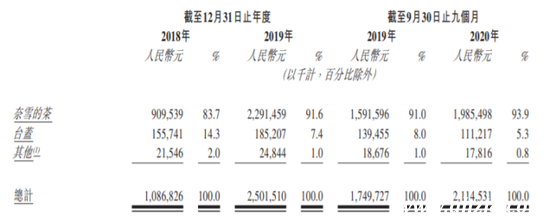

為滿足不同市場消費群體的需求,在奈雪的茶之外,奈雪還成立了子品牌臺蓋,主要提供奶茶及檸檬茶飲料,專注于年輕一代的顧客,包括對價格更為敏感的學生及年輕上班族。

截至2月5日,臺蓋產品的平均標價為約16元,而奈雪的茶提供的現制茶飲的平均標價為人民幣27元。

但是,奈雪的茶所創造的營收一直占大頭。從招股書披露的數據來看,截止2020年前三季度,奈雪的茶與臺蓋兩個品牌的營收占比分別為93.9%和5.3%。

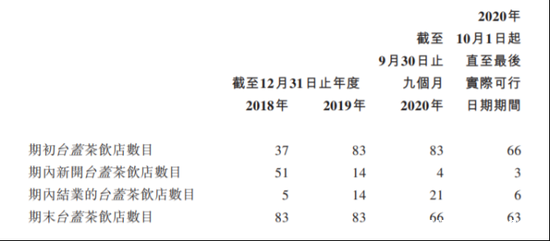

此外,在門店數量上,臺蓋由截至2018年12月31日的83家,減少至截至2月5日的63家,招股書解釋,這主要是由于奈雪調整了臺蓋的增長策略。

具體而言,根據臺蓋的歷史經營業績及市場分析,奈雪的管理層決定繼續加深臺蓋在已獲得初步市場認可的若干現有市場的滲透,而非快速擴張。

招股書顯示,2020年前9個月,臺蓋產生的營收1.1億元,同比下滑了20.3%,而盡管同樣受到疫情影響,奈雪的茶整體營收還是同比增長了20.8%;臺蓋的平均單店日銷售額由2018年的7537元,減少至2019年的6387元,而在這兩年中,臺蓋的門店數量并未發生變動。

或許正如奈雪的茶的創始人趙林所說,奈雪的成功是天時、地利、人和的結果,“你讓我現在再復制一個奈雪的茶,我也做不出來。”

盡管奈雪的茶子品牌門店數量有所縮減,但另一項數據盡管受到疫情影響卻急劇增長,即外賣訂單業務。

受外賣業務的大環境影響和用戶線上下單習慣的養成,奈雪的茶于2018年及2019年以及截至2019年及2020年前三季度,分別約有4.4%、12.5%、11.5%及23.9%的訂單是客戶通過奈雪的茶的微信及支付寶小程序、奈雪的茶應用程序以及其他第三方線上點單平臺下達的外賣訂單。

而外賣訂單產生的收益分別占奈雪的茶茶飲店在同期產生的總收益的約7.8%、17.3%、15.9%及33.3%。

正是基于外賣業務的上漲,其配送費成本也在逐年上升,據招股書顯示,2018年及2019年以及截至2019年及2020年前三季度,奈雪的茶配送服務費為分別為1079.6萬元、6443.5萬元、1.17億元,占總營收的比例也從1%提升至5.5%。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。