頭部寵物零售商PetCo登陸納斯達克 掀起寵物熱潮

疫情導(dǎo)致人們居家時間的變長,使得養(yǎng)寵物的人越來越多。近年來,我國喂貓員、遛狗師、寵物美容師等新生職業(yè)的出現(xiàn),說明了我國的寵物行業(yè)正在快速變遷。然而在歐美的發(fā)達國家,寵物行業(yè)已經(jīng)發(fā)展了近百年,已處于成熟階段。

美國頭部寵物零售商PetCo于1月14日在美國納斯達克上市。發(fā)行價18美元,第一日收盤于29.4美元,飆升63%,募集了8.64億美元,引發(fā)了一波寵物零售的熱潮。這是PetCo第三次上市,前兩次分別在1994年和2002年,分別以6億美元和46億美元被收購私有化。

PetCo的競爭對手,寵物零售電商Chewy,2019年上市以來,股價已經(jīng)翻了近四倍,可見寵物行業(yè)在美國的盛行。

美國寵物市場成熟,向數(shù)字化轉(zhuǎn)型

美國目前是寵物行業(yè)最發(fā)達的國家,60%以上的家庭都擁有寵物,寵物已成為美國家庭中的一份子。

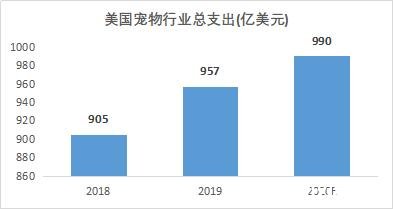

根據(jù)APPA的統(tǒng)計數(shù)據(jù),2019年美國寵物行業(yè)的總支出為957億美元,同比增長預(yù)計2020年將達到990億美元,2018-2020年平均增速4.60%,增長穩(wěn)定。2019年的總支出中,約69%的支出來自于寵物食品與寵物護理。

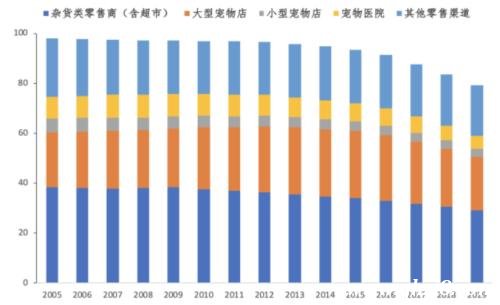

美國寵物市場線下渠道占比(%)

美國的寵物市場目前以線下銷售為主,但線上渠道的銷售占比正不斷提高。Bloomberg數(shù)據(jù)顯示,2019年美國寵物市場有79%銷售收入來自線下,主要為零售店、大小型寵物店、寵物醫(yī)院。隨著電商的興起,線上的寵物零售與服務(wù)正擴大市場占比,將成為寵物市場未來的一個重要銷售渠道。

在美國各大寵物零售商中,PetSmart、PetCo為前兩大巨頭,其門店都超過1400家。除了零售業(yè)務(wù),近年來正不斷擴展服務(wù)的種類,往高端定制化寵物服務(wù)發(fā)展,并加速開拓線上渠道,爭搶線上市場,一般的顧客在線上線下都會進行消費。

公司營收規(guī)模無擴大

疫情下不降反升

PetCo是一家寵物健康保健公司,1965年成立以來,公司產(chǎn)品種類不斷拓展,三年前轉(zhuǎn)型,從傳統(tǒng)轉(zhuǎn)向電商,目前的業(yè)務(wù)包括線上零售寵物用品、食物、藥品及其他服務(wù),線下寵物零售店、提供保健服務(wù)的獸醫(yī)醫(yī)院。

PetCo在2017-2019年的營收規(guī)模沒有擴大,分別為45.28億美元、43.92億美元、44.35億美元,但至2020年10月31日的三十九周里,營收為35.82億美元,相比2019年同期增長9.03%。在新冠疫情的影響下,營收不降反升,原因是由于美國居民居家時間的增加,一方面使寵物主與寵物互動時間變長,另一方面導(dǎo)致了更多的新寵物進入了美國家庭,據(jù)PetCo的CEO采訪時表示,2020年約有330萬只新寵物加入家庭,且2021年這一熱潮將持續(xù)。而寵物食品作為剛性需求,銷量上升,對于45%的營收來自于寵物食品的PetCo,總體營收被拉升。

但公司連續(xù)三年的虧損值得注意,2017-2019年及2020年的三十九周凈虧損分別為3.28億美元、4.14億美元、1.04億美元、2483萬美元。今年P(guān)etCo的毛利率都在40%左右,但卻年年虧損,原因可能在于過高的銷售費用。據(jù)招股書,公司花了大額的廣告費用,用來發(fā)展電商平臺和數(shù)字業(yè)務(wù)。

然而轉(zhuǎn)型線上業(yè)務(wù)并沒有給公司帶來營收規(guī)模的增長,PetCo在2014年的營收就達40億,2010-2014年的營收復(fù)合增速為8.6%,但從2015年開始,營收規(guī)模增速放緩,公司轉(zhuǎn)戰(zhàn)線上。PetCo近三年發(fā)展了電商平臺,并與最近上市的美版“餓了么”外賣服務(wù)公司Doordash合作,能夠?qū)崿F(xiàn)全國范圍的當日配送服務(wù)。這也是美國寵物零售行業(yè)的趨勢,將往多渠道銷售發(fā)展,向數(shù)字化轉(zhuǎn)型。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。