創(chuàng)業(yè)板IPO三過三 細(xì)分行業(yè)強(qiáng)者匯隆新材被要求細(xì)說技術(shù)

2021年1月26日,創(chuàng)業(yè)板上市委員會(huì)2021年第7次審議會(huì)議召開。3家首發(fā)上會(huì)公司全部過會(huì),它們分別是:湖南恒光科技股份有限公司、浙江匯隆新材料股份有限公司(以下簡稱匯隆新材)、深圳市城市交通規(guī)劃設(shè)計(jì)研究中心股份有限公司(以下簡稱交通中心)。3家公司資產(chǎn)總額均不超過8億元,凈利潤在1億元上下,業(yè)務(wù)特色鮮明。上市委的問詢,也具有較為明顯的行業(yè)針對(duì)性,以期了解公司的持續(xù)經(jīng)營能力。

匯隆新材主要從事原液著色纖維的研發(fā)、生產(chǎn)及銷售,主要產(chǎn)品是使用原液著色技術(shù)生產(chǎn)的、差別化有色滌綸長絲產(chǎn)品。

公司提到,自身處于差別化有色滌綸長絲細(xì)分行業(yè)中,自身還在切片紡原液著色滌綸長絲細(xì)分行業(yè)中排名前三位。從盈利情況看,公司在2017年~2019年的凈利潤分別為:2941.64萬元、3712.26萬元、5476.72萬元,呈現(xiàn)逐年遞增的勢(shì)頭。對(duì)于2020年,公司預(yù)計(jì)歸母凈利潤為6100萬~6400萬元。

不過,恐怕很多外行并不明白匯隆新材的“差別化有色滌綸長絲”“原液著色滌綸長絲”是什么意思。

匯隆新材在招股書(上會(huì)稿)中解釋稱,傳統(tǒng)的化學(xué)纖維染色方式是對(duì)經(jīng)紡絲生產(chǎn)的紡織品進(jìn)行印染上色,而該公司生產(chǎn)的原液著色纖維是指在紡絲過程中就加入著色劑,讓“紡絲和著色”同時(shí)進(jìn)行,直接產(chǎn)出有色纖維。由于競爭路線的區(qū)別化,其主要競爭對(duì)手也都是還未上市的公司。

在解釋該技術(shù)時(shí),公司在招股書中主要強(qiáng)調(diào)了原液著色技術(shù)的優(yōu)勢(shì)。但在上市審議會(huì)上,匯隆新材被要求同時(shí)說明原液著色技術(shù)相對(duì)傳統(tǒng)印染技術(shù)的優(yōu)勢(shì)、劣勢(shì)。另外,上市委還問起“差別化有色滌綸長絲業(yè)務(wù)的成長性和可持續(xù)性”。

匯隆新材對(duì)上述問題的回復(fù),或許提供了一些不同的信息,因此上市委要求公司會(huì)后在招股說明書中補(bǔ)充披露原液著色技術(shù)相對(duì)傳統(tǒng)印染技術(shù)的劣勢(shì),以及差別化有色滌綸長絲業(yè)務(wù)應(yīng)用領(lǐng)域的局限性,并進(jìn)行風(fēng)險(xiǎn)提示。

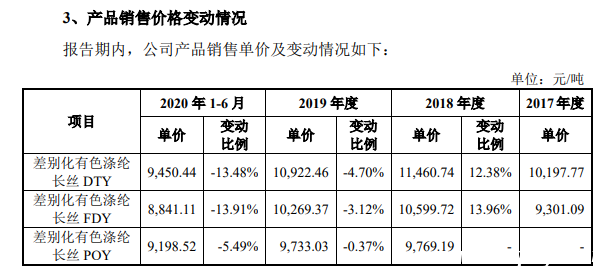

會(huì)上,匯隆新材還被問起“報(bào)告期平均單價(jià)及平均單位銷售成本的變動(dòng)與同行業(yè)可比公司是否一致”、“截至目前,平均單價(jià)、平均單位銷售成本是否持續(xù)下降”。

上述問題對(duì)應(yīng)的數(shù)據(jù)是,公司主要產(chǎn)品為差別化有色滌綸長絲DTY產(chǎn)品、差別化有色滌綸長絲FDY產(chǎn)品(以下簡稱DTY產(chǎn)品、FDY產(chǎn)品)銷售單價(jià)近年都出現(xiàn)下滑。2018年、2019年和2020年上半年,DTY產(chǎn)品的銷售單價(jià)分別為11460.74元/噸、10922.46元/噸、9450.44元/噸;同期,F(xiàn)DY產(chǎn)品的銷售單價(jià)分別為10599.72元/噸、10269.37元/噸、8841.11元/噸。

圖片來源:招股書(上會(huì)稿)截圖另一過會(huì)公司交通中心,由深圳國資委實(shí)際控制。招股書(申報(bào)稿)顯示,公司業(yè)務(wù)聚焦于城市交通領(lǐng)域,以交通大數(shù)據(jù)分析為基礎(chǔ),為客戶提供城市交通整體解決方案,具體業(yè)務(wù)包括規(guī)劃咨詢、工程設(shè)計(jì)和檢測(cè)等。公司客戶主要為政府部門及其下屬單位、國有企業(yè)等。

2017年、2018年、2019年以及2020年上半年,公司凈利潤分別為0.37億元、0.71億元、1.15億元、0.16億元。

公司當(dāng)前控股股東為深智城,持股40.00%,這些股份是在2019年由深投控?zé)o償劃轉(zhuǎn)而來。另外,在2019年、2020年上半年,深投控還是交通中心的第二大客戶。上市委更是將深投控描述為“非政府客戶中第一大客戶”,并要求公司說明,股東變更前后,獲得深投控及關(guān)聯(lián)企業(yè)的訂單情況、發(fā)行人收入和凈利潤變化情況,說明控股股東變更是否會(huì)對(duì)發(fā)行人業(yè)務(wù)獲取及持續(xù)經(jīng)營能力造成重大不利影響。

此外,交通中心還被問起有關(guān)新收入準(zhǔn)則的問題。公司最新招股書中,雖然披露了新準(zhǔn)則實(shí)施后發(fā)行人規(guī)劃咨詢、工程設(shè)計(jì)等業(yè)務(wù)收入確認(rèn)的具體方法,但公司會(huì)后還需完善關(guān)于收入確認(rèn)適用準(zhǔn)則的相關(guān)信息披露。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。