科創板初期網上中簽率預期較高 中簽后如何操作?

科創板提速!隨著首批科創板企業于6月14日通過IPO注冊,科創板定價機制、科創板“打新”有哪些技巧、科創板新經濟行業如何估值、如何投資科創板等諸多熱點問題受到投資人廣泛關注。

6月16日,上海人民出版社、申萬宏源(4.830, 0.04, 0.84%)證券研究所在上海舉辦的《科創板投資一本通》新書首發儀式上,來自申萬宏源證券研究所的分析師大咖們圍繞上述科創板熱點問題做了詳細解答。

科創板定價形成機制:博弈+制衡

申萬宏源新股策略組首席分析師林瑾認為,“科創板定價形成機制是博弈 + 制衡”。把脈科創板,她提出,科創板預計市值要求并不高;戰略配售設置提升信心同時,保薦機構尋求利益的制衡。

圖片來源:申萬宏源研究

申萬宏源證券研究團隊統計顯示:(1)截至科創板開板日,根據已公布招股說明書申報稿中公布的擬募資凈額及相應財務數據測算,9家科創板企業按最低發行市值要求計算的發行PE超30倍,3家超可比公司均值。

(2)科創板開板日,已提交申請企業123家,第一套標準占比近九成,綠鞋實施比例不足兩成;具體來看:

同股同權:主要落于第一套(107家,占比87%),其次為第四套(9家,占比7%),澤璟生物為首家及目前唯一一家選擇第五套標準企業。

同股不同權:優刻得,選擇同股不同權上市標準第二款:“預計市值不低于50億元+近一年營收不低于5億元”。

紅籌企業:九號智能,選擇紅籌上市標準第二款:“預計市值不低于50億元+近一年營收不低于5億元”。

因此,他們預計市值或估值差異較大:有具體預計市值的,下限平均41億元,最高或超200億元。

從當前統計來看,戰略配售、綠鞋機制上:20家滿足實施標準,占比16.3%(首發股份數量≥8000萬股或預計募資總額≥ 15億元)。

(3)科創板新股PS均值8.09倍、PB均值7.39倍前百家受理公司公告披露平均預計融資額9.8億元;

以同樣以已公布招股說明書申報稿中公布的擬募資凈額及相應財務數據測算,發行市盈率將呈現差異化:以2018年孰低凈利潤計,對應的發行后攤薄PE均值達52.59倍,最小值10.91倍,最大值為472.32倍。

以同樣以已公布招股說明書申報稿中公布的擬募資凈額及相應財務數據測算,PS、PB差異明顯:PS平均8.09倍,最小值1.09倍,最大值44.64倍;PB平均7.39倍,最小1.33倍,最大37.15倍。

科創板限定詢價區間(20%):區間上限≤區間下限×1.2 ;按照高價剔除規則,保留調整“報價最高部分剔除下限權利”。

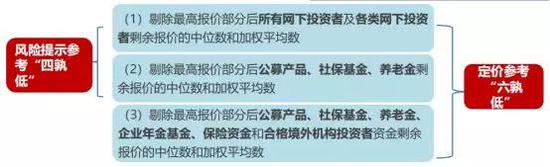

林瑾介紹,科創板定價參考“六孰低”,倚重優配+QFII:

三組數值,并要求重點參照第(3)組數值的孰低值。在此基礎上,審慎合理確定發行價格(或者發行價格區間中值):

圖片來源:申萬宏源研究

如果最終定價(或發行區間中值)不在投價報告的估值區間范圍內,則要求發行人和主承銷商說明理由。

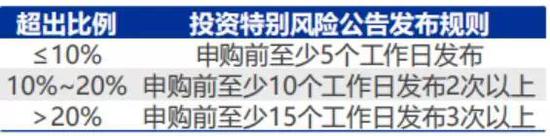

另外,定價超“四孰低”,設置梯度風險披露規則:

圖片來源:申萬宏源研究

科創板初期網上中簽率預期較高

根據2019年6月13日證監會有關部門負責人的介紹,已經開通科創板交易權限的投資者人數超過了250萬人,林瑾預期若科創板推出初期網上申購賬戶在250萬戶至350萬戶之間,則網上中簽率不會下滑。

發行后總股本≤4億股:

科創板網上中簽率約0.044%~0.120%,高出A股其他板塊約75%~91%。

發行后總股本>4億股:

科創板網上中簽率約0.023%~0.104%,高出A 股其他板塊約16%~39%。

林瑾列舉了A股、港股市場化定價下的經驗。

2009年到2012年,A股新股實施市場化定價,新股發行市盈率波動較大,在此期間新股上市首日無漲跌停限制,但從第二個交易日開始有10%的漲跌停限制,在此制度下:2009年當年并無新股在上市首日破發,而2010年到2012年新股上市首日破發率則攀升至5%、24%和22%。

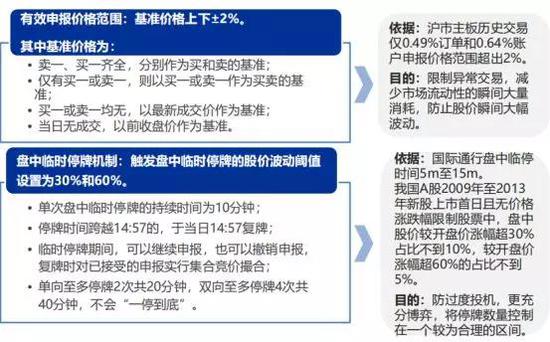

港股和納斯達克中概股上市表現分化,“T+0”交易機制下,港股和納斯達克上市首日破發率分別為30%和19%,同時,分別有12%和21%的中概股上市首日少人問津,漲幅為零。上市首日漲幅分化明顯,2000年-2018年,港股中概股上市首日漲幅最大值區間為[40%,1525%],而同期首日漲幅最小值區間則為[-40%,-5%],首日波動區間年度中位值為131%。從第二交易日開始到第30個交易日,兩個市場的股價表現都更趨平穩,日均股價上漲家數占比分別在40%和50%左右。有效申報價格范圍:基準價格上下±2%。

林瑾總結,科創板保留原來網上+網下配售制度,新增4類配售機制(戰略配售、綠鞋機制、保薦機構、高管參與),綁定各方利益,為科創板新股合理定價保駕護航。在她看來,放寬交易限制,多途徑平抑多空動能;放寬交易幅度,市場博弈更充分,股價表現分化;同時,設定價格籠子,穩定初期交易。

圖片來源:申萬宏源研究

科創板企業如何準確估值?

在業內看來,科創板“首發及增發上市前5個交易日不設漲跌幅”和“取消直接定價方式,全面采用市場化的詢價定價方式”的制度安排將是深化資本市場改革的有益嘗試,未來有望“以點帶面”成為新股収行定價改革的催化劑。

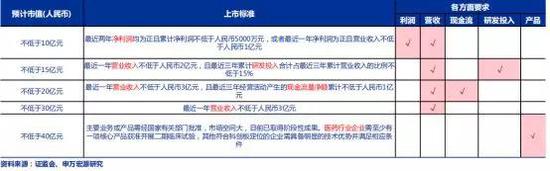

申萬宏源證券研究所團隊分析師林麗梅提出,科創板的上市標準突破了企業盈利的限制,重點支持的6大領域(信息技術、高端裝備、新材料、新能源、節能環保、醫藥)甚至允許虧損的公司上市,這對二傳統的估值方法(收益法、成本法和市場法等)提出了全新的挑戰。

“我們認為科創板最具突破性同時也是最值得進一步研究的方向在于科創板公司的估值層面,仍當前的‘一刀切’轉向了估值和財務數據相綁定的模式。”林麗梅介紹,如圖下,5項財務要求之間并非層層包含的關系(比如第2&3條),對于估值準確性提出考驗:

林麗梅介紹,申萬宏源策略早在2014年提出了“驅動力VS生命周期“的分析框架,對新經濟行業進行了系統的研究,在此基礎之上,再通過該團隊總結歸納出4種驅動力和5段生命周期角度,得出了詳細的科創板企業估值方法。

4種驅動力:技術、消費升級、政府行為、商業模式;

5段生命周期:概念期、導入期、成長期、成熟期、衰退期。

1、概念期:VM指數和實物期權法較為適用。概念期企業往往尚無正式產品或服務,仍屬于戰術博弈,此時適用VM指數(VM指數=本輪投前估值/前輪投后估值/兩輪之間間隔月數)作為企業估值擴張速度的表征,VM指數原則上不應超過0.5。此外,概念期的企業仍處在發展初期,使用現金流折現時折現率很高仍而導致估值偏低,但不確定風險背后同樣蘊含著機會,引入實物期權的概念有利于更好評估早期企業價值。

“ VM指數原則上不應超過0.5,一旦超過,投資人就會自我懷疑,猶豫不決。他們很可能會拖延交割時間以便能多看一兩個月的數據,同時在其它條款上盡可能補回一些心理平衡。也不排除有特殊的情況,VM指數超過0.5,如果融資企業在兩輪之間真有特別爆炸式的增長。”林麗梅說。

2、導入期:行業空間和客戶價值的評估是關鍵。導入期企業新產品剛剛投入市場,該估值是定性不定量的結合。

林麗梅以互聯網行業為例介紹,導入期的互聯網企業需要考慮“估值五要素”,分別為客戶數、客戶網絡效應、客戶互動因子、企業團隊價值以及初始投資成本,非線性的發展模式下對行業空間的測算和客戶價值的評估需要結合定性不定量思維。

3、成長期:業績增速是王道。進入成長期后,企業規模不斷擴大,產品和服務不斷豐富,企業處于高速發展階段,根據企業是否跨過盈虧平衡點可分別用PEG和PS估值。

4、成熟期:盈利和現金流是基礎。林麗梅舉例,進入成熟期的企業形成了完整的產品結構并穩定地進入市場銷售,銷售增長速度緩慢直至轉而下降,分紅也較為穩定,這一階段是各類估值方法最為通用的階段,實踐中常用的DCF、PE/PB/PS、EV/EBITDA和NAV等估值方法均適用。

5、衰退期:進入衰退期的企業產品無法滿足市場需求,銷售量和利潤持續下降,“當下”重于“未來”,重置成本法是最好選擇。

首本行業科創板投資工具書

截至6月14日,科創板受理企業已達到123家,有6家企業已報送證監會、3家已過會、15家待上會,科創板首批招股也箭在弦上。

為了讓投資者及時了解科創板相關制度、上市公司定價、行業分析等最新情況,更好的把握市場投資機遇,申萬宏源證券科創板專題巡講系列活動將在全國啟動,申萬宏源證券研究所各領域資深專家和分析師,從科創板新股發行及交易制度、投資策略、科創企業估值方法、通信領域前景及投資機會等方面展開專業分析,以此宣傳科創板、解讀科創板,助力投資者正確了解科創板,理性投資科板。

2019年6月16日,上海人民出版社和申萬宏源證券研究所舉行《科創板投資一本通》新書首發儀式暨科創板專題巡講首場活動。

上海申銀萬國證券研究所有限公司所長鄭治國介紹,該書是目前市場上第一本科創板投資實用指南書籍,該書一共分走近科創板、投資科創板和附錄三部分,集中展示了申萬宏源眾多領域分析師的潛心研究成果,既對科創板的定位、戰略意義進行了深入淺出的解讀,更從投資操作角度對科創板的申購、交易等環節給予全面而通俗的解答,還針對投資者特別關注的估值和投資風險設立專門章節進行闡述和提示,體現了希望助力投資人理性和成功投資科創板的拳拳之心,也體現了作為中國資本市場拓荒者建設者的應有擔當。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。