雅各臣分拆子公司,健倍苗苗通過港交所聆訊

1月21日,雅各臣科研制藥(02633.HK)超漲7%,其原因得益于擬分拆建倍苗苗(保健)于港交所主板上市。此次健倍苗苗IPO保薦人為中國銀河國際獨家保薦。雅各臣科研制藥作為一家香港領先醫藥公司,將子公司健倍苗苗分拆出體外,專注發展醫療保健品及品牌中藥推廣及分銷業務。

市場穩步增長

健倍苗苗主營第三方品牌產品采購、代銷及管理,自主產品開發及制造,以及銷售和分銷。簡單地說,它是保健品和中藥的代銷商。健倍苗苗總部位于香港,代銷和擁有20個主要品牌,其中11個第三方品牌和9個自主品牌,合共占年度收益的94.3%;其中被消費者深知的代銷產品包括保濟丸、何濟公、胃仙-U等等。

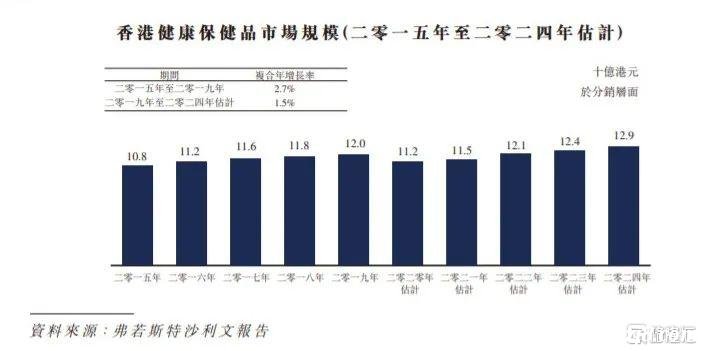

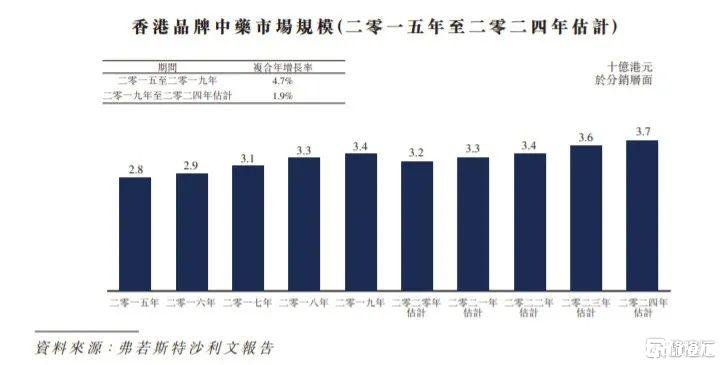

根據最新招股說明書所示,香港健康保健品市場規模從2015年108億港元上漲至2019年120億港元,復合年增長率為2.7%。同時該市場規模預計會從2019年120億港元上漲至2024年129億港元,復合年增長率為1.5%。香港品牌中藥市場規模從2015年280億港元上漲至2019年340億港元,復合年增長率為4.7%。同時該市場規模預計會從2019年320億港元上漲至2024年370億港元,復合年增長率為1.9%。

推動香港健康保健品/品牌中藥市場規模逐年上漲的主要因素,包括健康意識日益提高、市場醫療保健品開支上升、人口老齡化和境外需求增長。首先,25-49歲人群逐年提高在品牌保健品的消費比例;其次,醫療保健開支預計會從2015年1468億港元上升至2024年2610億港元。此外,香港高齡人口預計會從2019年的130萬人上升至2024年的160萬人。近年來,中國經濟高速發展,加上香港醫療保健品因免商品稅價格相對較低,內地市場對香港醫療保健品的需求有所增長。

數據來源:招股說明書,格隆匯整理

數據來源:招股說明書,格隆匯整理

以價換量?

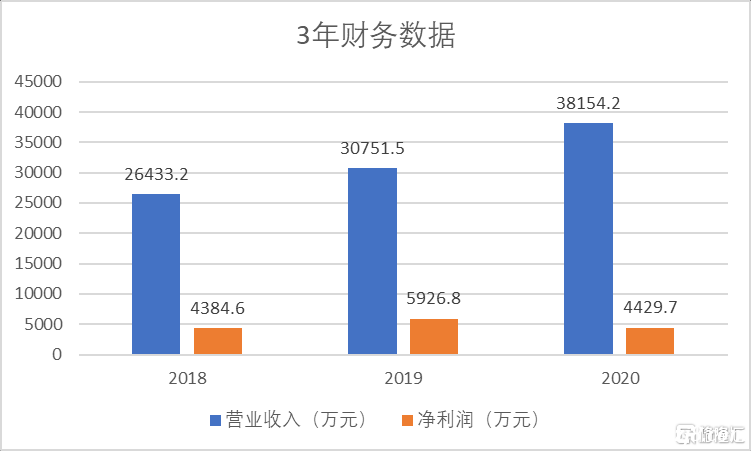

根據最新招股說明書所示,2018-2020年公司營業收入分別為26433.2萬港元、30751.5萬港元和38154.2萬港元,復合年均增長率為13.01%;公司營業收入3年呈現穩定上漲趨勢。

數據來源:招股說明書,格隆匯整理

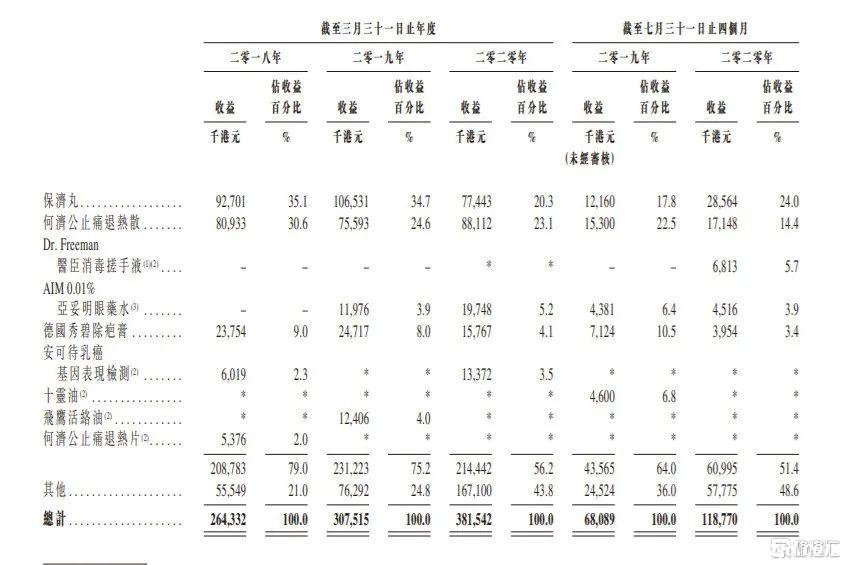

拆分收入結構,2020年公司品牌藥、醫療保健品和品牌中藥的收入占比分別為37.3%、14.5%和48.2%。2020財年,三種產品的毛利率都出現明顯同比下滑趨勢。似乎存在以價換量的嫌疑。

其中,公司主要品牌中藥保濟丸的收入從2019年1.06億港元下降至2020年7743萬港元,收益占比也從34.7%下降至20.3%,呈現明顯下降趨勢。

數據來源:招股說明書,格隆匯整理

2018-2020年公司凈利潤分別為4384.6萬港元、5926.8萬港元、4429.7萬港元,可見2019-2020年公司凈利潤有明顯的波動。其中2020年,凈利潤下滑主要受產品毛利率下降的影響和公司2020年營銷費用的上升。

雖然健倍苗苗這次分拆上市看似是母公司雅各臣長期發展戰略上的需求,但是近年來公司主要競爭產品收益的下滑,和公司產品毛利率的下降,可見健倍苗苗的分拆上市或許是無奈之選。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。