2016年IPO募投項(xiàng)目都符合預(yù)期了嗎?

筆者此前與一家中概股的高管聊天時(shí),曾聽對方談及募投項(xiàng)目,“募集資金躺在賬戶上一年多了就沒動過,市場環(huán)境根本也不適合做募投項(xiàng)目,老板當(dāng)年上市只是因?yàn)槁犎苏f這樣做會提升身價(jià)”。

而今回想起這段聊天,筆者不禁對A股募投項(xiàng)目產(chǎn)生了好奇,我們大A上市公司對募集資金的使用是否帶來了預(yù)期的效益呢?考慮到招股書對于募投項(xiàng)目較為普遍的預(yù)計(jì)建設(shè)期時(shí)長,我們決定以2016年IPO上市的公司為樣本,分析其募投項(xiàng)目的后續(xù)進(jìn)展。

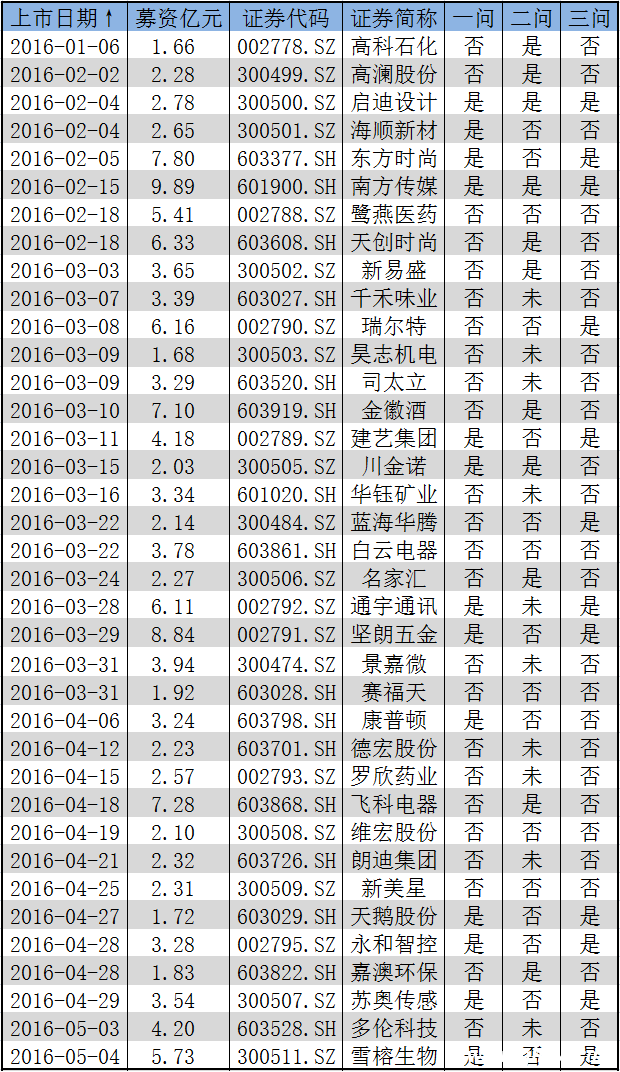

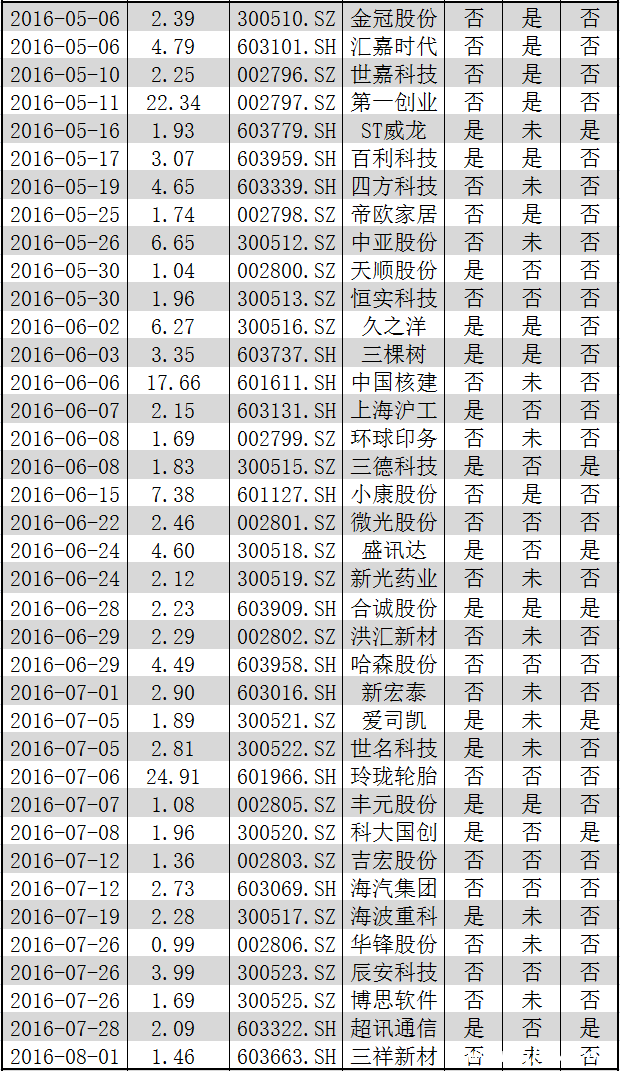

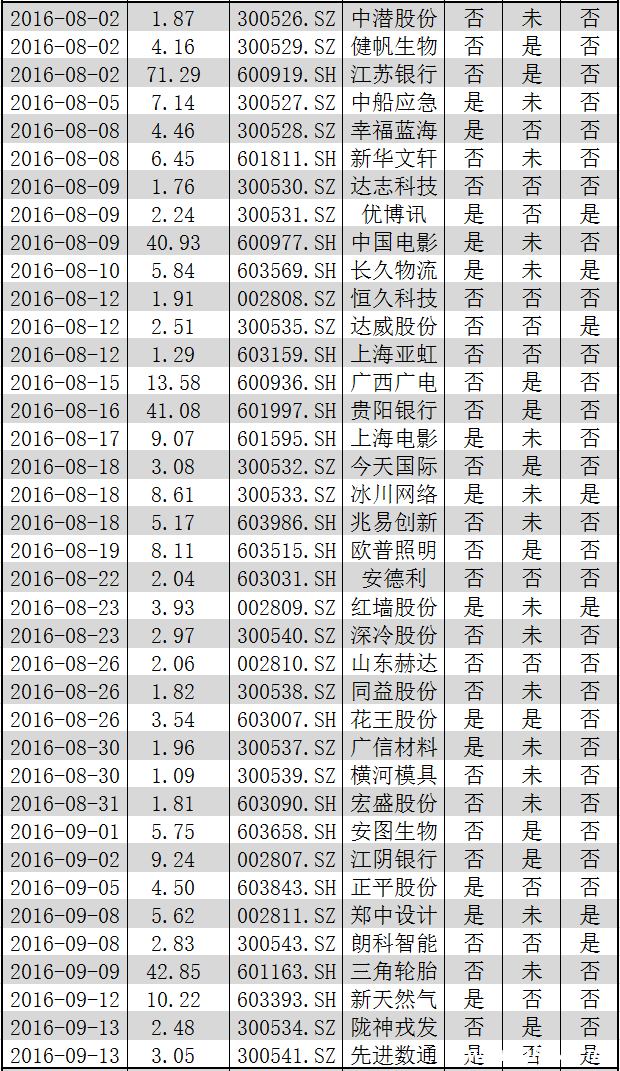

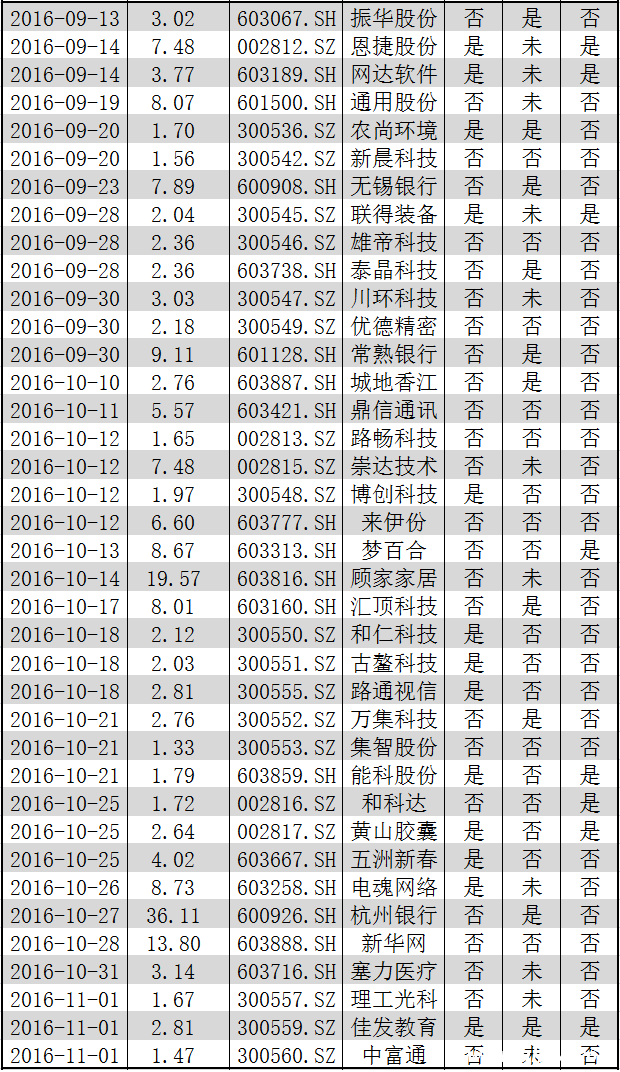

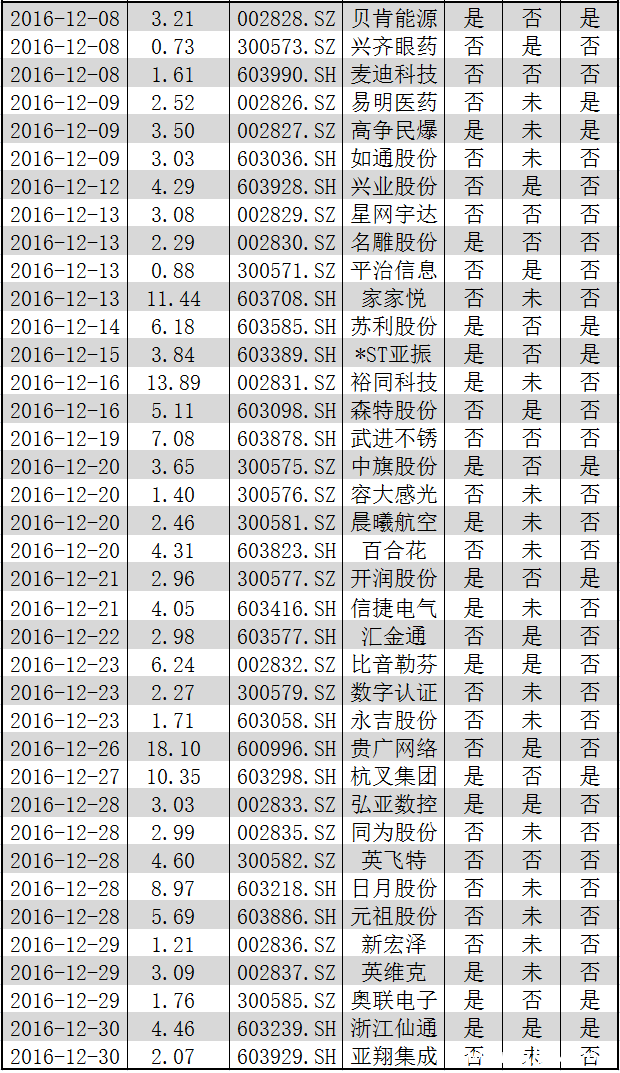

為此,中和明略研究團(tuán)隊(duì)分別按照“是否變更募集資金用途”(下圖中為“一問”)、“是否達(dá)到預(yù)期效益”(下圖中為“二問”)、“項(xiàng)目可行性是否發(fā)生重大變化”(下圖中為“三問”)等三個(gè)問題統(tǒng)計(jì)這227家上市公司,詳見下圖:

其中,終止項(xiàng)目算作效益不及預(yù)期;上市公司稱新老基地?zé)o法分開核算者,若其“2019年凈利潤明顯下滑”則將其劃分為效益不及預(yù)期;分期結(jié)轉(zhuǎn)或募投項(xiàng)目延期未在2019年前完工者則劃分為“未達(dá)預(yù)定可使用狀態(tài)”。

根據(jù)上述圖表我們統(tǒng)計(jì)得出,在這227家上市公司中:87家上市公司變更募集資金用途;81家上市公司募投項(xiàng)目未達(dá)到預(yù)期效益、82家上市公司募投項(xiàng)目于2018年底仍未達(dá)預(yù)定可使用狀態(tài);53家上市公司的募投項(xiàng)目可行性已發(fā)生重大變化。

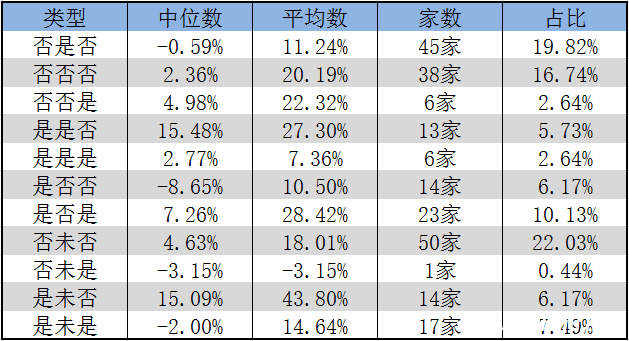

接下來,我們分別統(tǒng)計(jì)各個(gè)類型出現(xiàn)的次數(shù),共計(jì)有“否是否”、“否否否”、“否否是”、“是是否”、“是是是”、“是否否”、“是否是”、“否未否”、“否未是”、“是未否”、“是未是”等11種類型,其中不包含的類型為“否是是”。圖表如下所示:

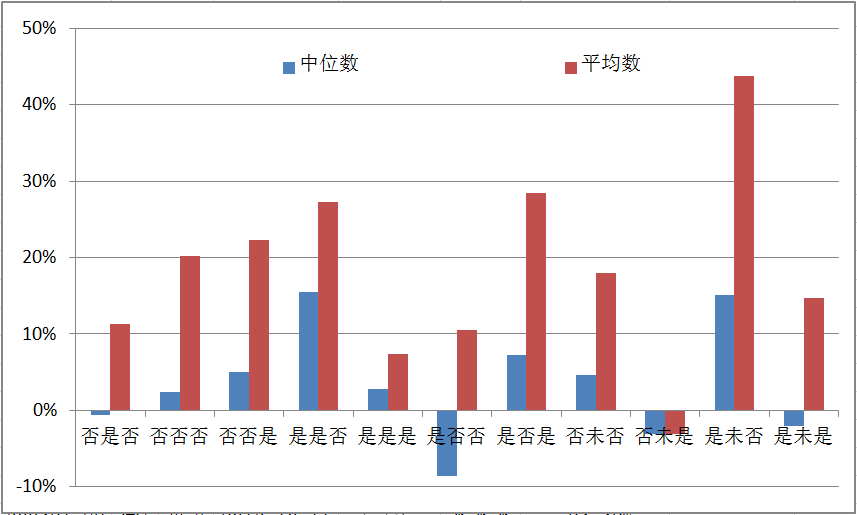

其中,表格中所謂的“中位數(shù)”、“平均數(shù)”指的是各個(gè)類型上市公司2020年全年漲跌幅的中位數(shù)與平均數(shù)。此外,45家“否是否”的上市公司中還包含8家銀行、1家證券,這9家與匯金通(8.740, -0.05, -0.57%)(603577.SH)共計(jì)10家上市公司的募投目的僅為補(bǔ)充資本,并無具體項(xiàng)目。

可以看出,“是未否”類型的上市公司,其2020年市場表現(xiàn)最佳,這可能與“市場仍對‘已變更募集資金用途’卻‘未達(dá)預(yù)定可使用狀態(tài)’的募投項(xiàng)目抱有更多的期待”有關(guān)。其次為“是是否”,用更少的募集資金卻辦成了事,可能也受資金追捧。

說到這里,就有一個(gè)問題來了:變更募集資金用途、效益未達(dá)預(yù)期以及項(xiàng)目可行性發(fā)生重大變化,是否暗示了上市公司誠信水平或行業(yè)把握能力?這個(gè)問題可能眾說紛紜,難以有公認(rèn)答案。

然而,無論我們有何種結(jié)論,恐怕都難以否認(rèn)這樣一個(gè)事實(shí),即更可能為良幣的“否是否”類型上市公司在2016年IPO公司中僅占比不到兩成,且2020年的市場表現(xiàn)亦位于中下游,還不如“是否是”。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。