沖刺港交所,通才教育的估值已被圈定?

對于港股,民辦高等教育機構似乎格外有興趣。

11月底,通才教育向港交所遞交招股書。這家來自山西省太原市的民辦本科院校,開啟了資本化之路。

在營收高度集中、學費水平多年幾無變化的情況下,通才教育的估值可能會介于辰林教育和建橋教育之間。辰林教育目前的市值為21.1億港元,建橋教育為26.77億港元,靜態市盈率都在20倍左右。可以預計,通才教育的市值和市盈率大致不會跳出這個框架。

而在目前的港股市場,該規模的民辦高等教育機構的股價和交易量都不大,例如建橋教育的日成交額只有百萬港元左右。今年剛上市的立德教育,股價甚至已經跌去了56%,日成交額不足百萬港元。或許通才教育通過聆訊、成功上市后,其交易水平也會不太樂觀。

通才教育的上市,或許并沒有太多神秘度可言。營收固定、模式固定,甚至規模增長的方法也固定。可能唯一的變量就是上市獲得資金后,通才教育才能進一步打開局面。

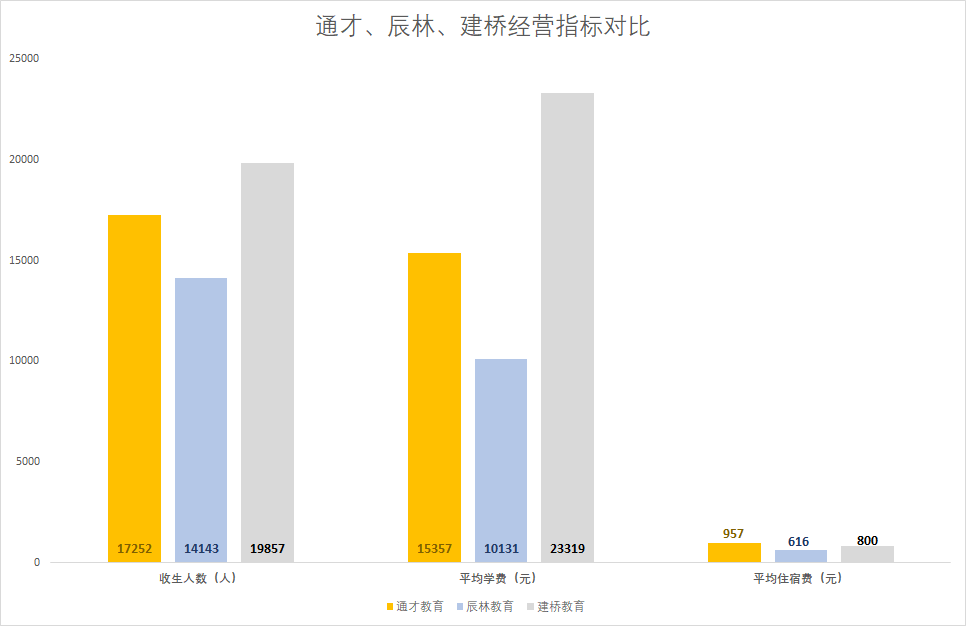

在營收上,通才教育與辰林教育基本持平,只接近建橋教育的一半;而毛利則低于另外兩家機構。之所以營收水平差距如此之大,主要因為學費價格的差異。

通才教育2020財年的收生人數為17252人,僅比建橋教育2019/2020學年的19857人少2605人。但平均學費上卻相差近8000元,這最終導致通才教育在營收上,與建橋教育產生了巨大差距。

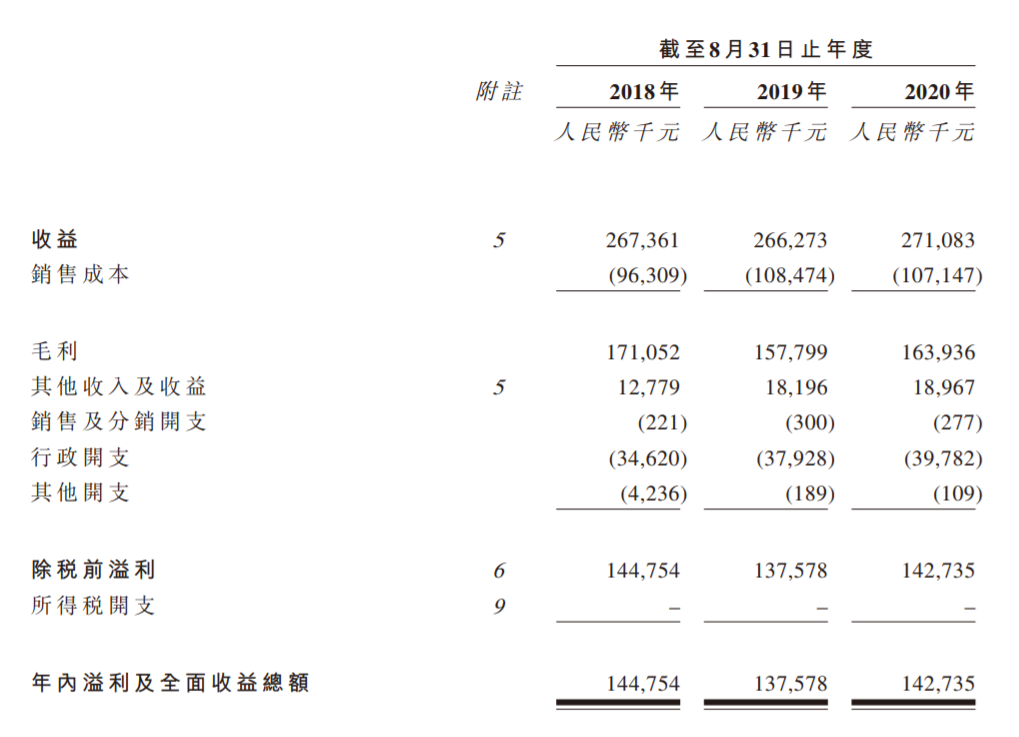

不過,通才教育的凈利潤高,更多是得益于稅務方面的優惠。招股書顯示,通才教育在之前的統計周期內,不需要繳納任何企業所得稅。如果需要交納,那么最近三個財年其純利將分別下跌25.9%、25.2%和25.6%。也就是說,其2020財年的計算后凈利潤(扣稅)約為1.06億元。

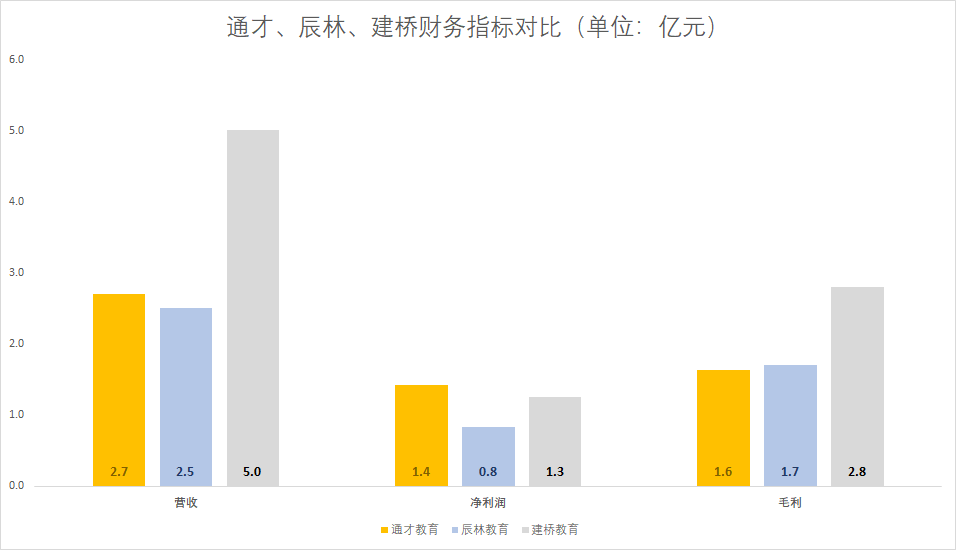

在香港有多家民辦高教上市公司。從好的一面說,通才教育無需再印證自己的模式;但從壞的一面說,通才教育的估值基本已被框定。藍鯨教育梳理赴港上市的民辦高等教育機構后發現,通才教育的規模介于辰林教育和建橋教育之間,大于前者小于后者。

三家機構的財報周期不同,只能進行粗略的對比。通才教育最大的亮點當屬凈利潤,其在2020財年實現凈利潤總額1.42億元,甚至略超過建橋教育。

資金吃緊的情況下,無論是外延并購還是內生增長,都會受到一定限制。因此,上市或許是最好的選擇:既可獲得資金,又能擴大品牌影響力。

按照這樣的發展趨勢,通才教育的業績如果想要大幅提升,就需要增加招生人數。而增加招生人數,就需要提高校區容量、進一步提高招生名額。而這,都需要資本的加持。

估值和市盈率或已被圈定

從資產負債表和現金流量表看,通才教育迫切需要資金的支持。

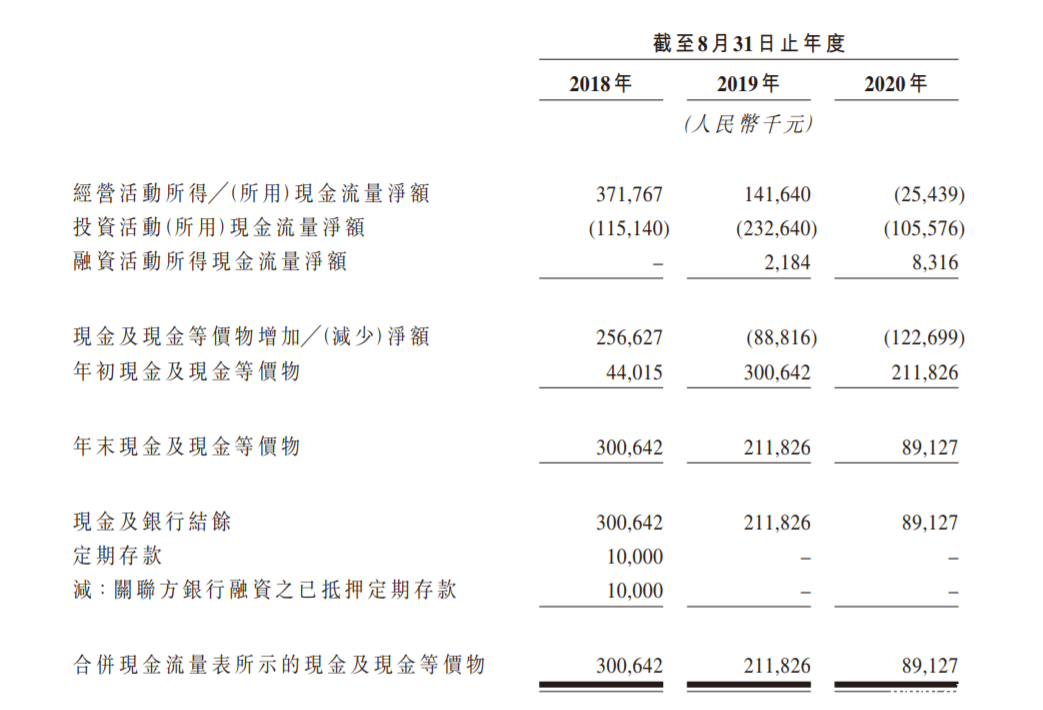

財報顯示,最近三個財年通才教育經營活動的現金流量凈額分別是3.72億元、1.42億元以及-2544萬元——2020財年通才教育的現金流為負。與此同時,截至今年8月31日通才教育的現金及現金等價物為8912.7萬元,而截至2019年8月31日這一數字為2.12億,一年間縮水了57.9%。而2018年則更是超過3億元,今年與2018年相比縮水了超7成,這并不是一個積極的信號。

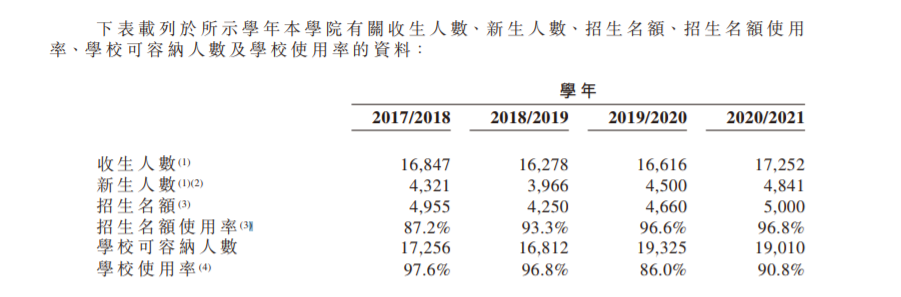

招生人數增長緩慢,很大程度上是因為通才教育的學校承載量基本達到飽和。最近兩個學年,其招生名額使用率分別為96.6%和96.8%。目前,通才教育僅經營一所學院——山西工商學院。學院有兩個校區,總面積約481504平方米。在承載量上,最近兩個學年學校可容納人數大幅增長,已超過19000人。但最近一個學年,學校使用率已達90.8%。

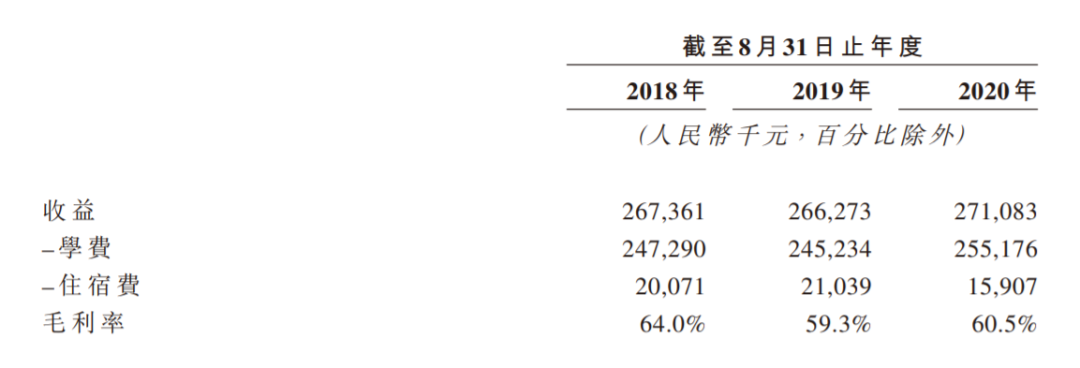

這也意味著,招生人數的增減直接決定了通才教育的營收增減。最近四個學年,通才教育的收生人數分別是16847人、16278人、16616人和17252人,四年間的最大波動也不超過800人。因此,通才教育的營收情況幾乎沒有波動。2018-2020財年,通才教育的營收分別為2.67億、2.66億和2.71億——三年間幾無增長。

經營一所學院、兩個校區,無論是估值還是想象力,通才教育都被圈定了范圍。

高度單一的營收來源

通才教育與其他民辦高等教育機構相比,在營收來源、增長方式上,更加清晰簡單。

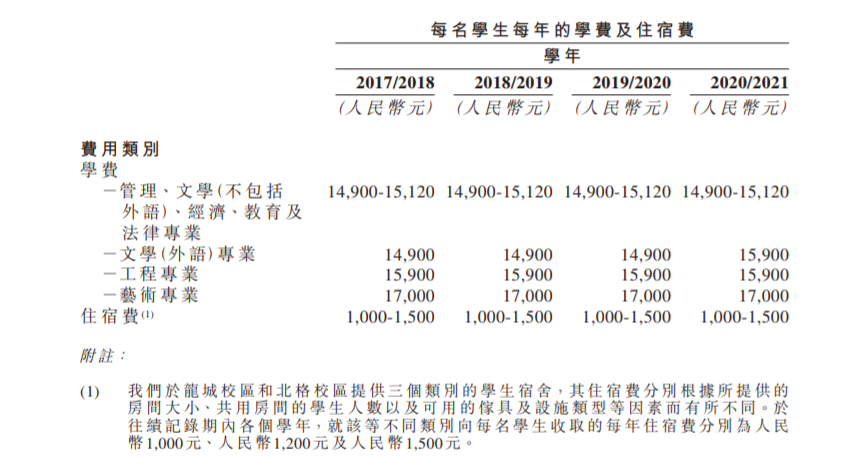

通才教育營收的主要來源就是學費和住宿費,其中學費占營收比例超90%。根據財報,通才教育向本科生提供學士學位項目,共有36個專業及3個專業方向。最近四個學年,除了文學(外語)專業在2020/2021學年提高了1000元學費,其他學科的學費沒有變化。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。