三次沖刺港交所失敗,見知教育是否鉆了“牛角尖”?

距離見知教育最近一次提交招股書已經過去了三個月,上市聆訊依然是漫長的等待。而在其之后提交招股書的新東方早已上市。

這家高校IT方案供應商,資本化之路非常坎坷。

從2017年自新三板退市,此后兩年多時間,先后三次沖擊港股都鎩羽而歸。今年9月,屢敗屢戰的見知教育發起了第四次沖擊。

這次能成功嗎?上市對見知教育又意味著什么?

規模未起,增速已降

對比2018年和2020年兩次招股書,見知教育的規模依然沒有明顯起色。

2017-2019年及2020年上半年,公司雇員數分別為115名、100 名、95及97名,側面反映了其規模沒有明顯增長的事實。

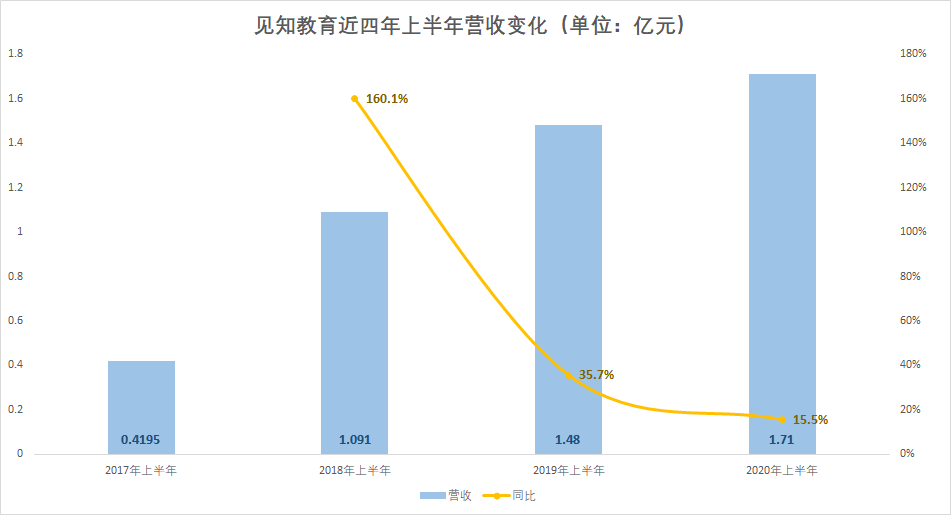

人員規模增長停滯的背后,見知教育的營收規模遲遲打不開局面。2020年上半年,見知教育的營收為1.71億元,回顧最近四年上半年的業績,見知教育的營收規模雖持續增長;但一方面總量上沒有明顯突破,另一方面增速又出現了下滑態勢。

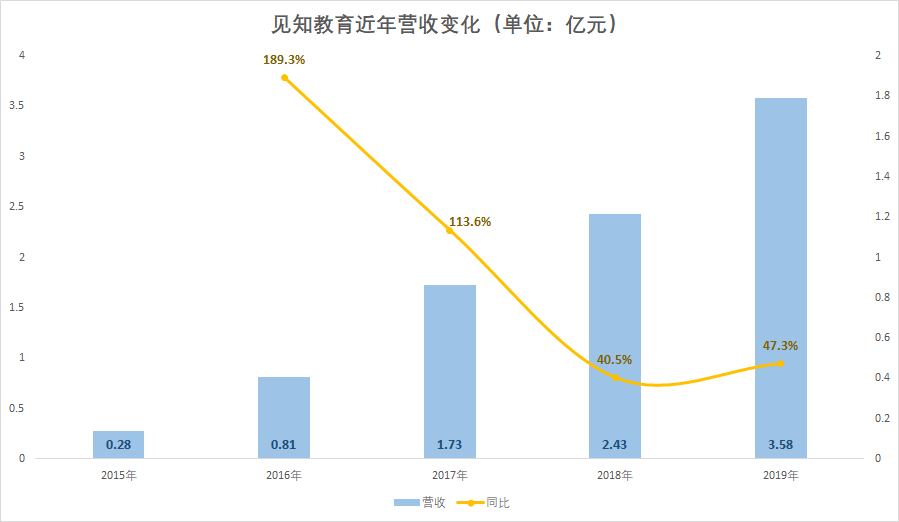

2015至2019年五年間,見知教育的營收從2790萬元增加到3.58億元,看起來復合增長率高達66.63%。但實際上,2018-2019年間的增速與之前相比明顯放緩。規模沒有“量變式增長”的同時增速卻在下降,這并不是一個積極的信號。

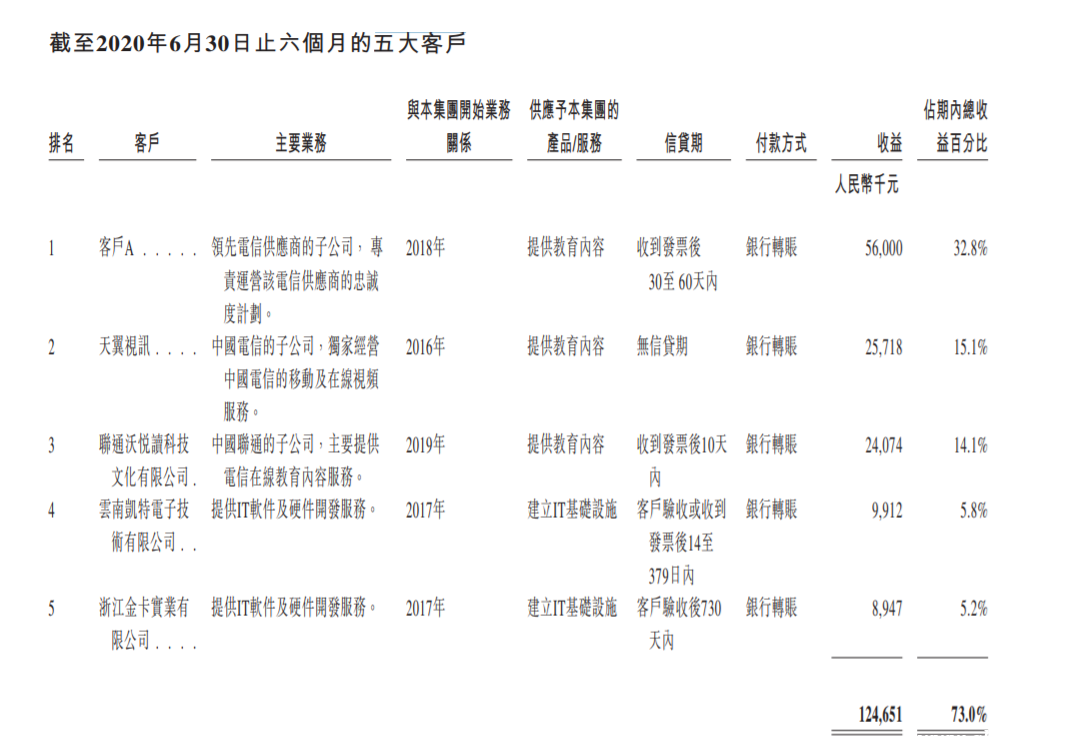

客戶規模集中,可能是其規模增長緩慢的重要原因。截至2017年、2018年及2019年12月31日止年度以及截至2020年6月30日止六個月,來自前五大客戶的收益分別為0.85億元、1.1億元、2.4億元及1.2億元,分別占當期營收的48.9%、45.3%、67.0%及73.0%。

其中,來自最大客戶的收益分別為4470萬元、3320萬元、6440萬元及560萬元,又分別占當期營收的25.9%、13.6%、18.0%及32.8%。由此可見,見知教育非常依賴頭部客戶,且依賴程度愈發加深。見知教育的大客戶主要是來自通信運營商,年度預算通常比較固定,這決定了其規模增長很難有迅速的改變。

積極的一面是,見知教育的經營開支并不多。2017-2019年及2020年上半年,其銷售及分銷開支、行政開支總額占總收益的百分比分別為約21.6%、22.5%、12.9%及11.2%,總體呈降低的狀態。

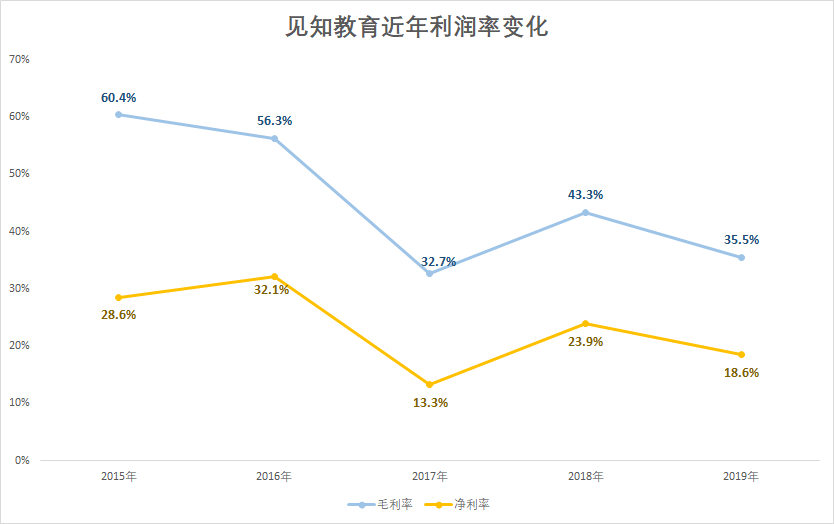

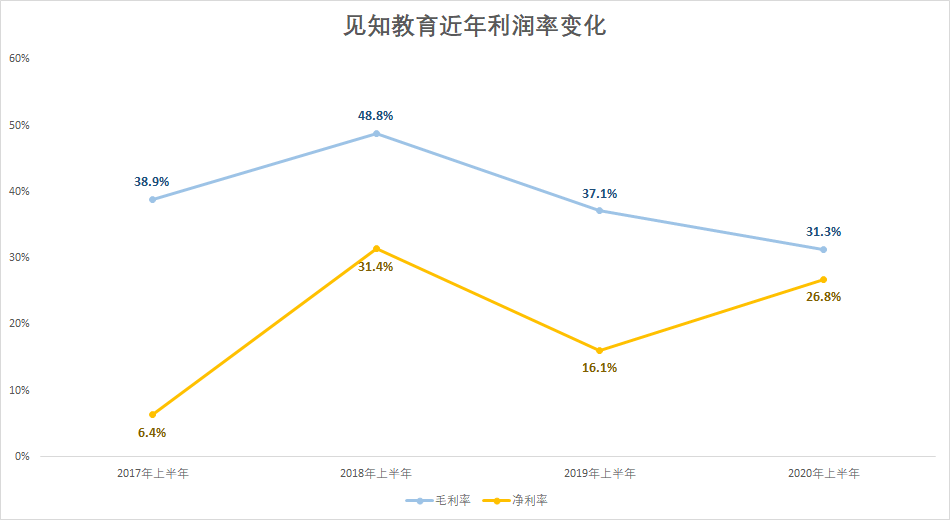

但即便如此,見知教育的毛利率和凈利率依然在下降。2017-2019年,見知教育的毛利率分別為32.7%、43.3%、35.5%。最近五年來,毛利率水平已經由60.4%下滑到35.5%,減少約25個百分點。同樣,凈利率也在五年間減少了10個百分點。

毛利下滑的態勢在2020年依然沒有止住。2020年上半年,其毛利率由2019年同期的37.2%下降至31.3%,短短一年間降了近6個百分點。如果把時間維度拉長到4年,2020年上半年的毛利水平已經是最近幾年來的新低。

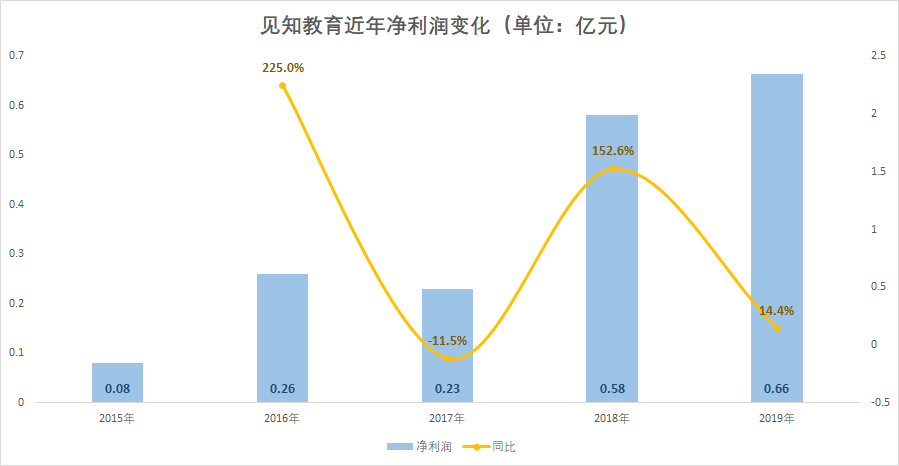

盈利能力的下滑,帶來了盈利水平的不穩定。2017-2019年,見知教育實現凈利潤2316.1萬元、5809萬元、6643.8萬元;今年上半年則實現凈利潤4591萬元。最近五年,見知教育的凈利潤增速波動相當大。

綜合來看,在大客戶的穩定支持下,見知教育能夠保持一定的增長。但同樣因為客戶過于集中,沒有足夠有分量的新客戶,其業績在最近幾年里沒有大幅突破;反而增速出現下滑,盈利能力持續低迷——見知教育需要給自己創造更高的“天花板”。

押寶“教育內容服務”

心有余而力不足

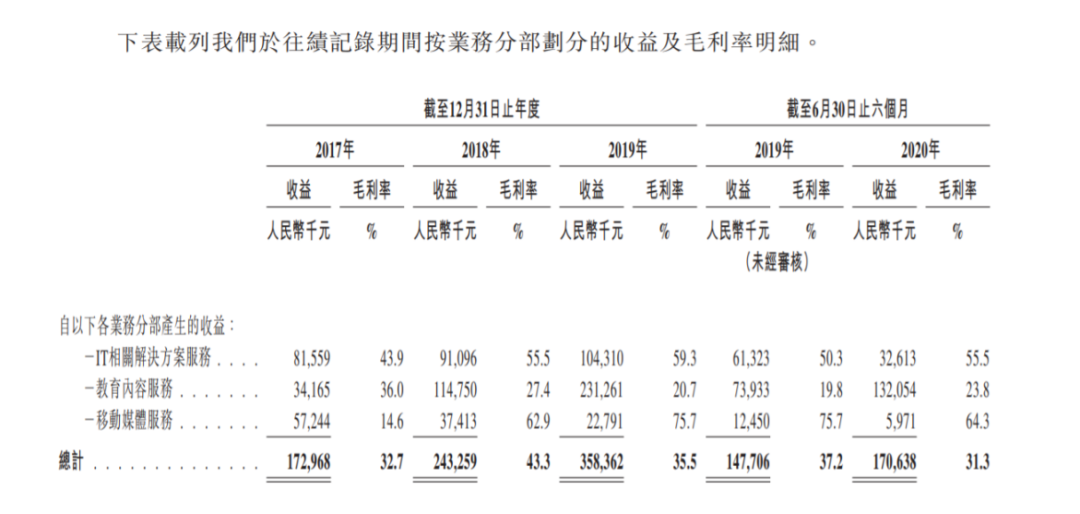

相比2018年,見知教育在主營業務上發生了較大變化。在IT相關解決方案服務外,增加了教育內容服務和移動媒體服務兩項。看起來豐富了營收來源,擴展了想象空間。

教育內容服務是一大亮點,其收入占比從2017年的19.8%增長至2019年的50.1%。2020年上半年更是達到了77.4%,成為其第一大收入來源。此消彼長,移動媒體服務的收入占比從33.1%大幅降至6.4%,IT相關解決方案服務收入從47.1%降至29.1%。

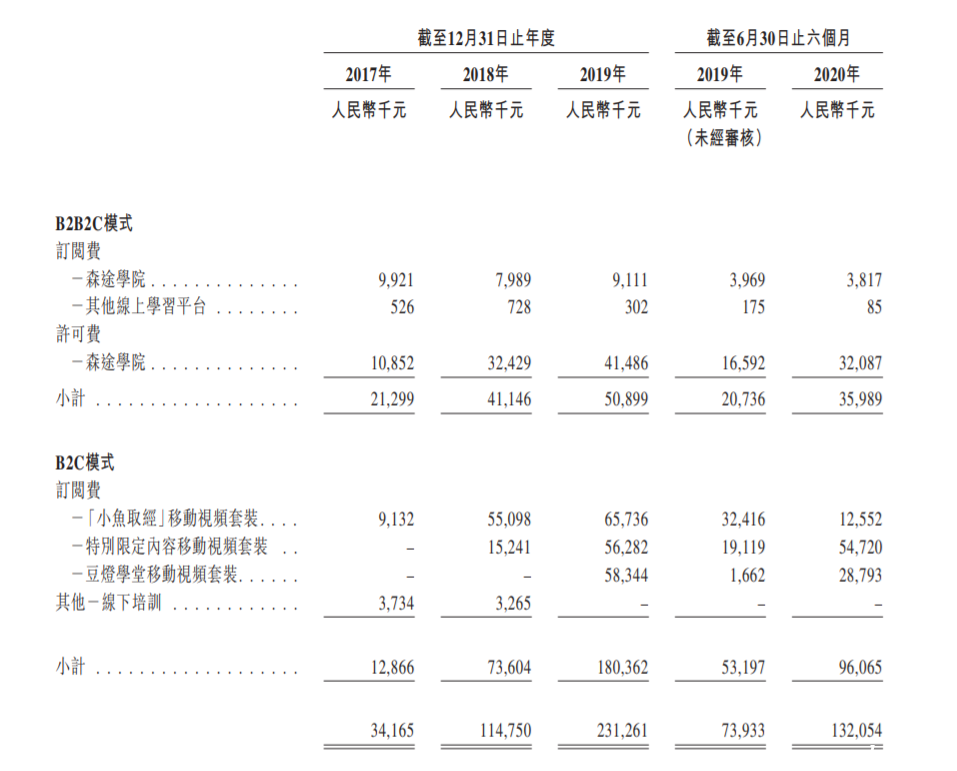

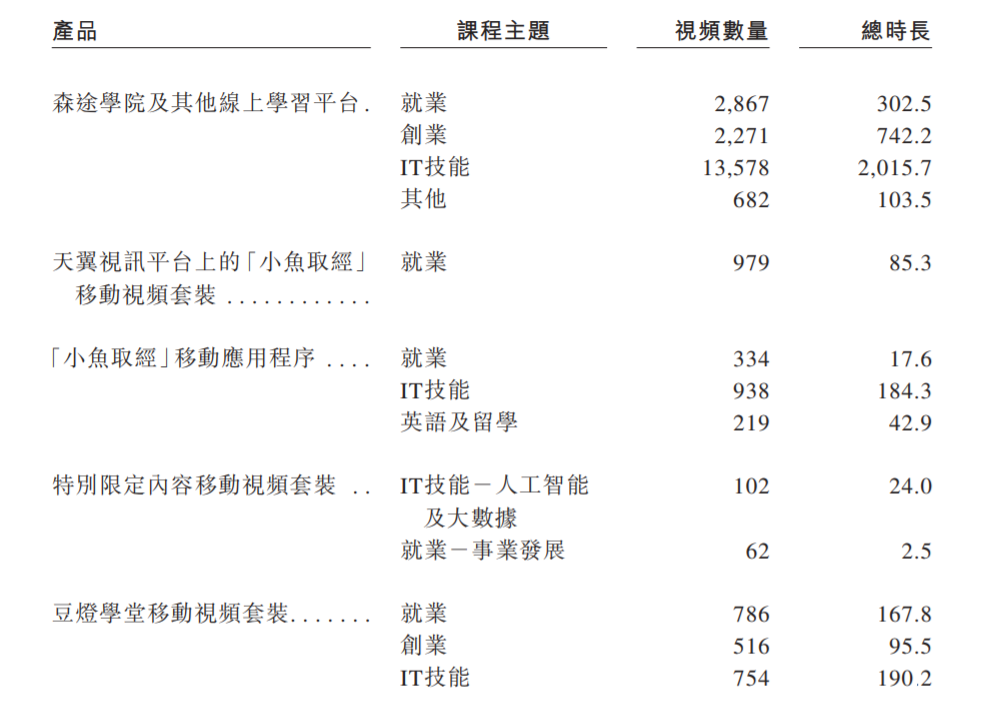

見知教育的教育服務內容,主要涵蓋專業教育,包括面向大學生的就業指導、職業規劃、創新及創業教育及IT互動學習。外化到產品上,包括B2B2C模式的森途學院、其他線上平臺;B2C模式的小魚取經、特別限定內容移動視頻套裝、豆燈學堂移動視頻套裝以及其他線下培訓。僅從營收貢獻來說,特別限定內容移動視頻套裝是最主要的來源,而森途學院、豆燈學堂次之。

但從視頻數量與總時長看,特別限定內容移動視頻套裝的內容非常少。截至2020年6月30日,其教育內容資料庫包含24767個線上視頻,總時長約4201個小時。而特別限定內容移動視頻套裝只有不到200個視頻,總時長只有26.5個小時。

見知教育在招股書中強調,森途學院是其旗艦線上學習平臺。視頻內容最多的也是森途學院及其他線上學習平臺。森途學院包括七個板塊,分別是數字圖書館、創業數字圖書館、職場培訓課程資料庫、創業課程數據庫、職業認證考題庫、公務員考題庫、IT技能課程資料庫。看起來是一個規模龐大的線上教育平臺。

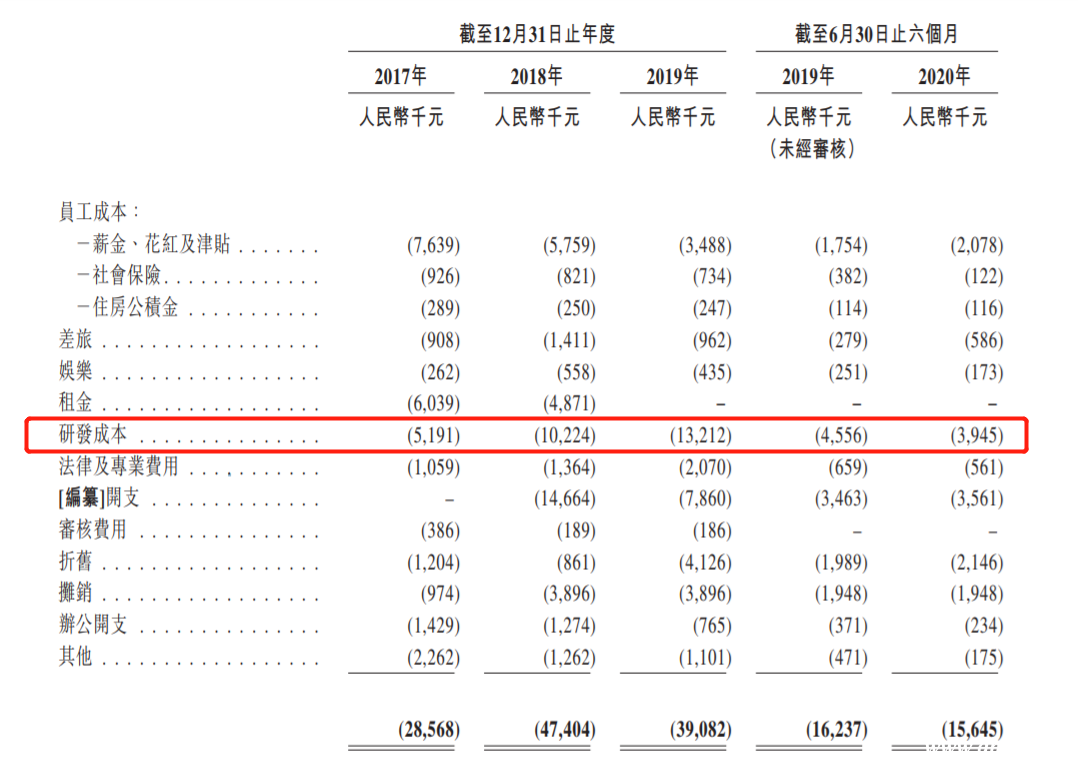

但實際上,見知教育一共只有不到100名員工,2020年上半年的研發成本只有394.5萬元,同比收縮了15.5%。人力有限、研發投入又不高,森途學院或許并沒有足夠實力打磨好上述七大板塊的教學內容。另外,無論是職場培訓、職業認證、公務員、IT技能,市場上都有頭部機構在提供服務,森途學院的課程內容恐怕難有優勢。

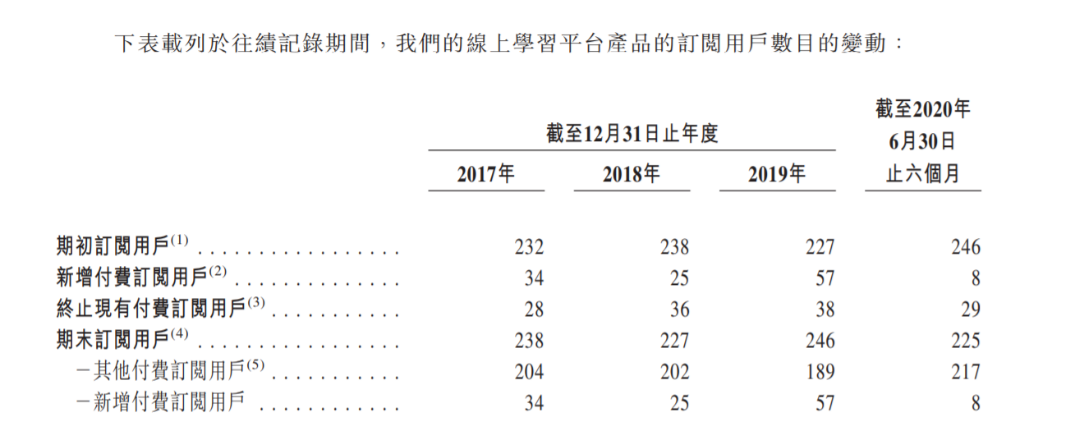

從效果來看,已經部分印證了這樣的結論。見知教育對客戶的吸引力并不強,訂閱用戶數增長緩慢,甚至出現過下降。

招股書顯示,截至2017年、2018年及2019年12月31日以及2020年6月30日,森途學院分別有238名、227名、246名及225名線上學習平臺付費訂閱用戶;而新付費訂閱用戶只有34名、25名、57名及8名。

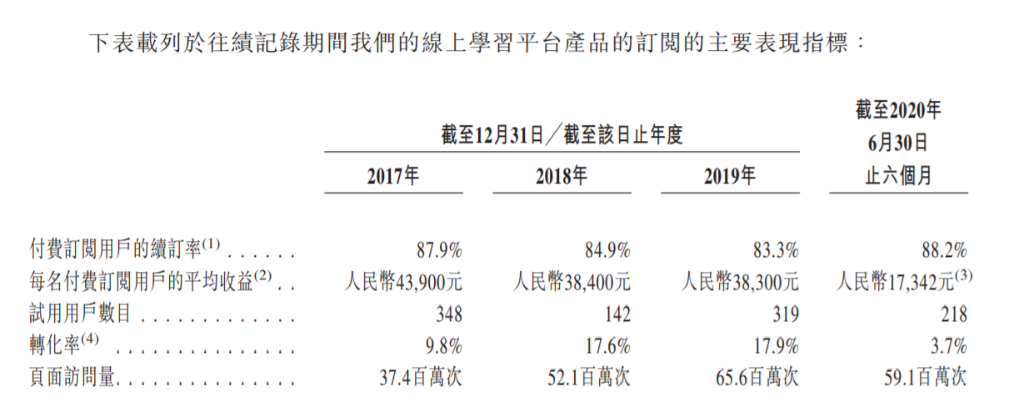

不僅如此,每名訂閱用戶的平均收益從2017年的43900元降到2019年的38300元,處于被動狀態。

綜合來看,見知教育如同處在一個有野心卻沒有足夠實力的狀態。想要走出“溫水煮青蛙”的舒適區,也許上市融資是改變現狀的唯一辦法。

四度沖擊港交所

是否鉆了“牛角尖”?

早在2016年5月,見知教育的前身——北京森途教育就曾在新三板掛牌交易,但由于新三板流動性較低,2017年11月該公司即從新三板摘牌。

此后四年間,見知教育先后于2018年10月3日、2019年4月30日、2020年2月28日三次遞交招股書,均已失效。在時隔不到一年內,見知教育再次遞交招股書,足以看出其對登陸資本市場的急迫。

但需要看到的是,港股雖然流通性好于新三板,但對相對小眾的公司并不友好。K12教培機構大山教育上市后股價跌去了35%,民辦高等學校立德教育股價縮水了55.7%。在成交量方面,向中國際、銀杏教育等機構的日成交量只有幾萬股,博駿教育甚至出現過單日沒有成交量的狀況。見知教育憑借當下的業績,能否打動港股的投資者?

或許經過多年發展,見知教育具備了在香港上市的資格。但在規模不大、增速下滑、新業務進展緩慢、過度依賴大客戶的現實下,即便能成功登陸港交所,又能激起怎樣的水花?

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。