東瑞食品IPO:賣豬去香港,“薄利多銷”致利潤下滑

正在提請IPO上市的東瑞食品集團股份有限公司(以下簡稱東瑞食品)是一家主要產品為商品豬、仔豬、種豬等的養殖企業,這家公司還自行生產生豬養殖所需的飼料,并對外銷售。

不過,與國內牧原股份、新希望等豬肉養殖企業的不同的是,這家公司有一半以上的營收都來自香港。

這家養殖企業目前規模偏小,其投資價值需要視上市以后的發展才能有明確判定。

專注香港市場

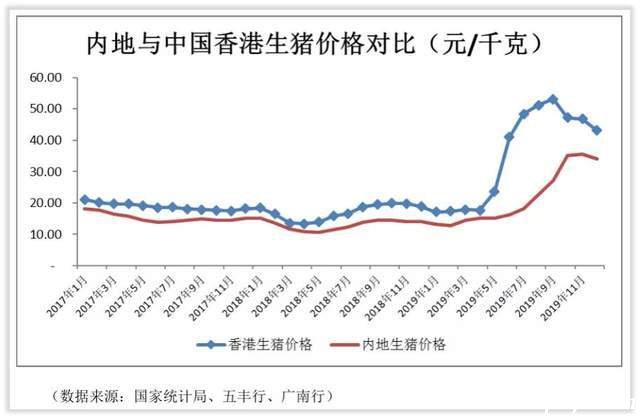

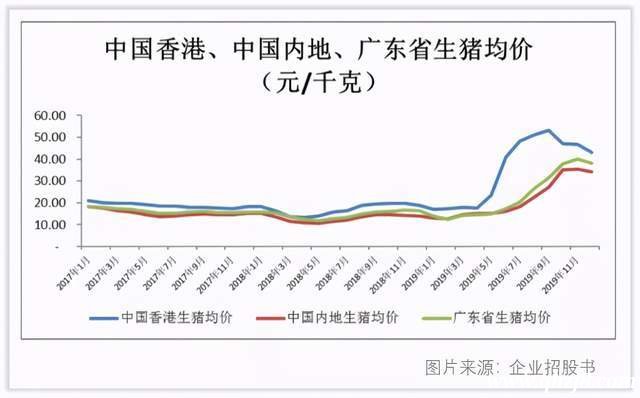

中國香港地區經濟發達,消費水平較內地更高,雖然供港活大豬的價格也會受到內地生豬出廠價格的影響,但總體上,供港活大豬在港的拍賣價格高于生豬在內地的出廠價格。

東瑞食品的銷售市場重心一直在香港,單從近年來的營收規模上看似有專注香港市場逐步放手大陸市場的意向。

2017年-2019年,東瑞食品的營業收入為6.34億元、6.14億元、8.72億元,其中超過五成的收入是來自香港地區,占比為50.72%、51.61%、66.43%,存有逐年擴增的趨勢;與之形成鮮明對比的是東瑞食品的大陸市場,內銷生豬的數量為7.29萬頭、6.82萬頭、5.73萬頭,呈現出逐年遞減的趨勢。

對于上述事項,東瑞食品對睿藍財訊給出了不同的回應,“目前公司出欄商品豬主要銷往粵港澳大灣區核心城市以及河源本地市場,同時,公司計劃擴大商品豬在珠三角銷售范圍,為公司新增產能的消化提供市場保障。”

降價使得利潤突降

東瑞食品回復中提到,“生豬養殖行業是明顯的周期性行業,生豬價格受許多宏觀和市場因素影響”。但在2017—2018年期間,市場上生豬的價格平穩,浮動不大,可是東瑞食品的凈利潤在2018年卻出現了陡降。

據招股書數據,2017年至2019年,東瑞食品營業收入為6.3億元、6.1億元、8.7億元,2017、2018變動不大,較為穩定。可是同期凈利潤卻為5168.43萬元、806.07萬元、2.62億元,2018年凈利潤突降至806.07萬元,下降4362.36萬元。

睿藍財訊發現,在利潤突降的2018年,東瑞食品的銷量雖然是報告期內最高的,但是其各類產品的售價卻是報告期內最低的,其中種豬每頭降價396.52元,飼料每噸降價461.75元,分別下降了約16%和15%。

值得關注的是,2018年養豬的成本相較于2017年有小幅度的增長,豬飼料的各項原材料價格在2018年均有不同層度的增加。其中,最主要的兩項原材料玉米和豆粕購買單價分別增長了9%和6.76%。

“薄利多銷”的銷售策略使得東瑞食品的利潤產生了較大幅度的下降,在招股書中,東瑞食品并未提及2018年售價和利潤突降的原因。

募集資金運用合理化存疑

東瑞食品是一家有著近20年發展歷史的企業,曾于2017年申報IPO,擬于創業板上市,但后續撤回了申報材料。對比兩次的招股書可以發現,最大差別就是募資金額的變化。

募資總額從2017年的擬募集5.27億元增加至18.44億元,除了78.95%的資金用于建設投資外,東瑞食品新增了8億元補充流動資金的項目,占總投資的5.05%。此外,減去了研發中心建設的項目。

可是,東瑞食品的流動資金似乎并不需要補充,或者說,不需要如此大數額的補充。

據招股書數據,2019年,東瑞食品的貨幣資金為1.68億元,流動資產為3.07億元,而流動負債只有1.61億元,遠低于已有的流動資產,也就是說,東瑞食品的現金流是相對充足的。同年,東瑞食品的流動比率為1.91,速動比率為1.15,遠高于同行業可比公司平均值1.48和0.7,這就意味著,東瑞食品的償債能力在同行業中是處于較高的位置。

至于擴產建設資金,似乎也不太需要。2019年,東瑞食品將產量降低至25.22萬頭,減少34.5%的產量。與此同時,公司產能利用率卻由2017、2018年的96.17%和99.09%快速下滑至77.67%。在降低產能都無法提高產能利用率的情況下,東瑞食品計劃大量擴產似乎只能成為公司的“累贅”。

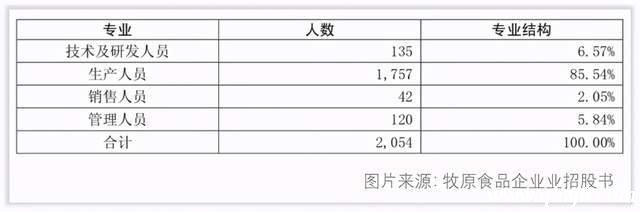

睿藍財訊發現,在本次IPO中,研發水平不及同行業公司東瑞食品,卻恰恰刪減了研發中心建設項目。

對比2017年版招股書和2019年版招股書發現,三年來,東瑞食品的研發人員沒有太大擴招,僅僅只增加了1人。其研發團隊的規模還不及9年前的牧原食品股份有限公司(以下簡稱牧原食品)。牧原股份于2014年成功上市,主營業務同樣為種豬和商品豬的養殖與銷售,但早在2011年,其技術及研發人員就已經占公司員工總數的6.57%。

當今社會,科技高速發展,老舊的農戶觀念已然被市場所摒棄。不論是農田的種植,還是牲畜的養殖,都提倡使用科學健康的方法。在睿藍財訊看來,東瑞食品的研發投入不夠,未來發展依靠生產線的擴張,而目前公司的銷售市場的重心也大部分傾注在香港地區,銷售范圍并不廣,對營收的持續提振作用較為有限。

“此次募資補充流動資金有助于公司優化資產負債結構,提高公司的抗風險能力、財務安全水平和財務靈活性。”東瑞食品回應睿藍財訊。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。