如何看待500億市值的泡泡瑪特

泡泡瑪特是近期IPO股票中較熱門的一支。

潮玩+盲盒的業態本身就很新穎,在他身上,沒有一家可以100%的對標公司,無論是萬代還是樂高還是三麗鷗,是迪士尼還是孩之寶。但反過來看,泡泡瑪特似乎有機會像上述公司一樣成功。

而近年來,公司收入從幾千萬飆升到十億水平,很高的預期,很棒的成長性,都匯聚到了這支股票身上。

大步前進的業績

從業績上看,泡泡瑪特算的上進步神速,從2017年的1.5億迅速擴大到2019年的16.8億,增長10倍。

至于利潤,也從17年的150萬擴大到2019年的4.5億。

簡直就是坐上了垂直電梯。如今的資本市場,30%以上的業績增速就足夠驚艷,泡泡瑪特的成長性,算得上是首屈一指。

資料來源:公司招股書

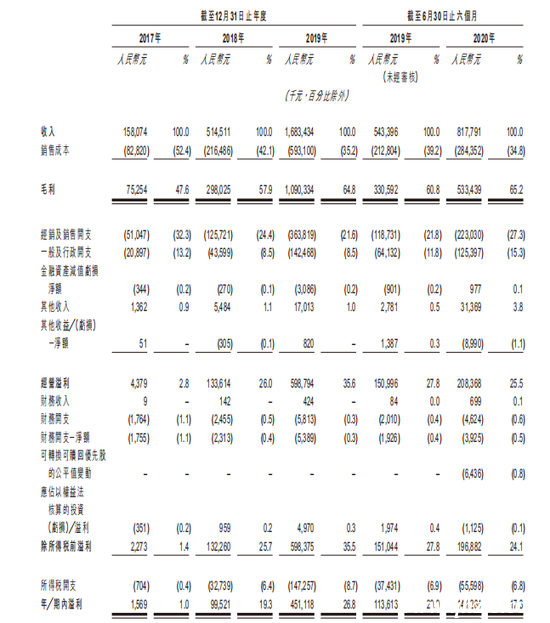

不過在這份業績背后,依然透露了一些問題,我們看到2019年下半年,2019H2的收入與2020年H1的對比:

2019年H2的收入為11.4億,毛利為7.6億,凈利潤為3.4億,而2020年H1收入為8.1億,毛利為5.3億,利潤為1.4億。

對于零售企業來說,產品消費不太存在明顯的季度性,因此這份環比下降較為嚴重的半年報,值得關注。

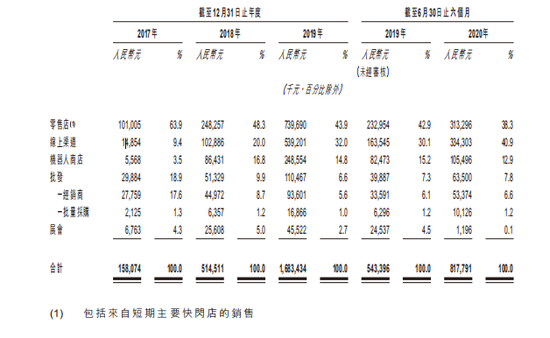

當然,這個可以歸因與疫情,導致線下零售大幅受挫,畢竟公司在線下渠道的占比超過50%,

但我們對比線上渠道銷售:

2019年H2的線上銷售額為3.73億,而2020H1的線上銷售額為3.34億,同樣是下滑的。但這也不能排除是生產層面的問題。

因此,是否面臨了成長瓶頸,需要下半年的業績來揭露答案。

資料來源:公司年報

成長性與持續性

對于這種這種超高速增長的公司,有一個必須回答的疑問是,增長的邊界在哪里,而這個增長達到的業績,是否具有持續性。

公司不能因為當下利潤高,同比增速高,就能貿然給一個高估值,估值的基礎是持續性,不具有持續性,當下增速再高也扯淡,例如處于業績爆發期的豬肉股。

泡泡瑪特依靠目前的盲盒+潮玩的玩法,到底是吃了年輕人貪新鮮的紅利,抑或是創造了一種持續創新的需求,這個問題需要答案。

因為本質上,從產品看,泡泡瑪特是一家玩具公司,只是提供了玩法和零售上的創新罷了。事實上,如果對比日本的扭蛋玩具玩法,可能創新都說不上。

盲盒類似于Gacha,就是游戲內的抽卡玩法,如,原神內的一次可莉角色抽卡活動,一個月能為米哈游帶來幾億的營收,本質都是吸引人的物品,通過帶有賭博性質的概率抽取,來滿足某些消費者暴富的欲望。所以,盲盒的高增長看似很厲害,但隱藏在各個暢銷榜游戲的流水當中的Gacha,實際上才是目前最大的盲盒玩法。

而從泡泡瑪特的一些狂熱粉絲的自述中可以看到,他們迷戀的不一定是這個玩偶,而是開箱一瞬間的感覺。這一點跟目前大部分網絡游戲內開箱抽卡,抽技能,抽人物的心境都是類似的。

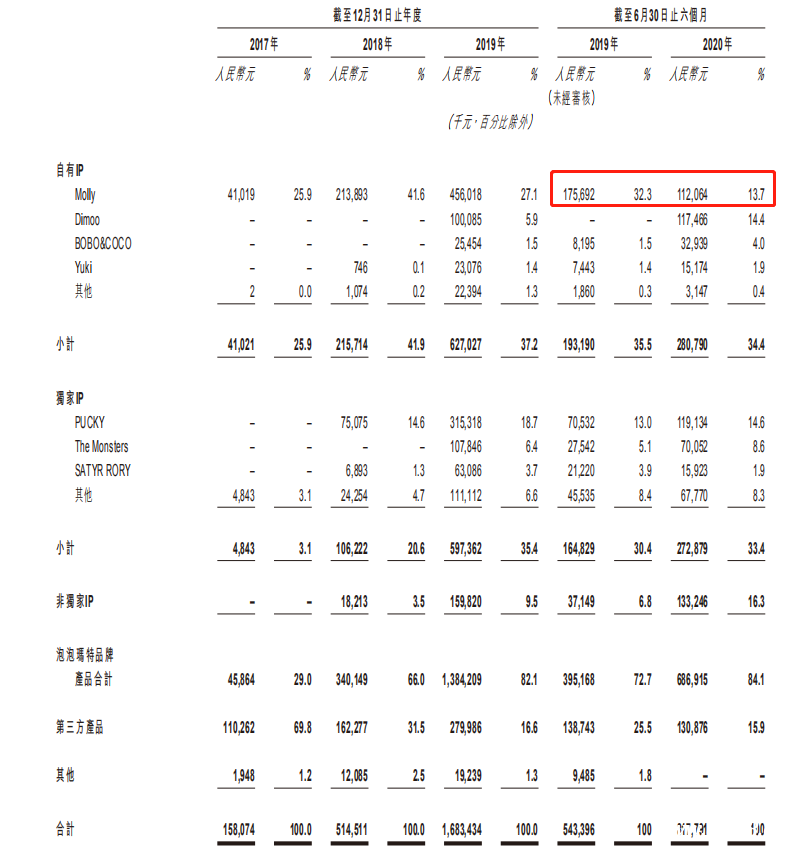

而從產品結構化收入看,此前大火也最具有代表性的的MOLLY已經呈現收入停滯的狀態,而從公司產品迭代的頻率看,同系列產品上新,推出新系列產品的頻率極高,基本達到一個月4次。

資料來源:公司招股書

可見,老IP是很快過氣的。

而公司的非自有IP占比也在不斷提高,目前已經引入了如米奇、Hello kitty等知名大IP進行開發,畢竟,好IP是稀缺的,也不可能自己簽約的全部能火,隨著競爭越來越大,不得不借助外力是正常的。

而越來越多的非自有IP,則意味著成本把控力的削弱,以及開發延續性的降低。

由此可見,單IP產品帶來的成長是不持續的,必須要通過多IP多系列產品來驅動公司的業績增長,就意味著潮玩是一個創意迭代型產業,類似如音樂創作,游戲等產業。

這些行業都一樣,需要不斷地開發新產品,一款產品的生命周期是有限的,稍不留意就過氣了。游戲行業也是如此,發行商需要不斷尋找好的IP來開發游戲,又或者不斷尋找好的游戲進行代理,本質拼的就是宣發和營運的能力。

我們再聚焦到客戶群體上,公司的產品消費者75%是女性,而18-34歲的占比為78%,其用戶畫像就很快可以看清楚,大部分是年輕的消費者,而且相對消費意愿較高。

而近年來,是否針對這一群體的消費行業增速都頗高?

化妝品,女性向游戲,現在的盲盒,飲品店,各類新消費品牌,實際上,這一個個好賽道背后,都是同一類群體所支撐起的,所以我們也可以看到,這一大片的行業,增速是極其趨同的。

也就是說:泡泡瑪特,完美日記,喜茶,其實可以歸結為同一類公司。

從整個盲盒+潮玩的邏輯上看,泡泡瑪特可以歸為一家定位年輕女性的游戲發行公司,本質是制作內容,然后進行宣發運營,玩法的核心與傳統手游無異,就是抽卡,只不過這個操作的方式,是線下的,而獲得的產品,是精致的玩偶而不是虛擬角色罷了。

同樣的,泡泡瑪特所面臨的風險,與游戲一樣,都是產品快速迭代的風險,游戲公司需要保持新產品的增長可以超過老產品的消退,而泡泡瑪特同樣需要越來越多的產品來維持新鮮感以保持業績的增長。

所以從估值上,泡泡瑪特可以跟游戲公司看齊,但與完美日記,喜茶等依然有些距離,畢竟后兩者都是可以產生自己的品牌粘性的,但泡泡瑪特的粘性其實更建立在IP上。

結語

總的來說,泡泡瑪特目前有短憂,不知道今年上半年的業績是不是遇到了瓶頸,而類似于大多數游戲公司,產品持續的迭代使得整個商業模式具有不穩定性,內容生產行業永遠無法被壟斷,因此,估值方式也應該向游戲公司看齊。20-30倍PE估值,就已經挺合理了。

但不可否認的是,雖然競爭激烈,但泡泡瑪特站在市場第一的位置,在同一個IP的發行運營:即生產——營銷等套路,肯定有比其他廠商過人的方法。因此,長期看,如果潮流玩具這個行業不消失,那么泡泡瑪特依然能在這當中獲得不俗的業績。

因此,如果泡泡瑪特下半年的業績仍然靚麗,市場則會充分認可其前景,那么估值可以與完美日記,喜茶等(約20倍PS)同步,則也還存在一定的合理性。

而且需要考慮到:公司上市在即,作為一家消費品公司,在拿到一大筆融資后,可以打廣告給投資人看,對投資者形成聚焦效應。(可以這樣理解,上市既是融資,又是給品牌打廣告)

然后,也可以大筆收購IP,大肆擴張開店,在不考慮投入回報比的情況下,利用融資額帶動營收的提升是很簡單的。因此說,公司的長期雖然缺乏確定性,但短期內維持高成長不困難,并且還在爬坡,在這種時間點,應該大部分的投資者還是愿意進入投資的。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。