糾紛未平,官司又起:揚(yáng)瑞新材二闖IPO風(fēng)險(xiǎn)仍多

近期,揚(yáng)瑞新材再次向創(chuàng)業(yè)板遞交了招股書(shū),但其第一大客戶的糾紛還未完結(jié),自身又陷入了官司當(dāng)中,加上利潤(rùn)降低、應(yīng)收賬款上漲等問(wèn)題,前路仍風(fēng)險(xiǎn)重重。

2020年10月27日,江蘇揚(yáng)瑞新型材料股份有限公司(以下簡(jiǎn)稱“揚(yáng)瑞新材”)向深交所創(chuàng)業(yè)板遞交了招股說(shuō)明書(shū)。

公開(kāi)資料顯示,揚(yáng)瑞新材由東興證券保薦,擬公開(kāi)發(fā)行股票數(shù)量不超過(guò)1200萬(wàn)股,發(fā)行后不低于公司總股本的25%。募集的資金主要用于年產(chǎn)7萬(wàn)噸功能涂料項(xiàng)目,內(nèi)容包括建設(shè)車(chē)間、生產(chǎn)輔房、公用工程樓、倉(cāng)庫(kù)、罐區(qū)、綜合樓、輔助用房等。

這已經(jīng)不是揚(yáng)瑞新材第一次沖擊創(chuàng)業(yè)板市場(chǎng)了。早在2017年12月8日,揚(yáng)瑞新材便首次向創(chuàng)業(yè)板遞交了IPO申請(qǐng)。此次揚(yáng)瑞新材卷土重來(lái),背后存在的客戶過(guò)于集中、第一大客戶存在業(yè)務(wù)糾紛、應(yīng)收賬款上漲、自身官司纏身的等問(wèn)題,使得其未來(lái)被打上了一個(gè)問(wèn)號(hào)。針對(duì)這些問(wèn)題,發(fā)現(xiàn)網(wǎng)已向揚(yáng)瑞新材公開(kāi)郵箱發(fā)送采訪函請(qǐng)求闡釋,截至發(fā)稿,揚(yáng)瑞新材并未作出合理解釋。

歸母凈利潤(rùn)下降,應(yīng)收賬款持續(xù)上漲

據(jù)招股書(shū)披露,揚(yáng)瑞新材是一家主要從事功能性涂料的研發(fā)、生產(chǎn)和銷(xiāo)售的企業(yè),其生產(chǎn)銷(xiāo)售的涂料包括食品飲料金屬包裝涂料、油墨和3C涂料。食品飲料金屬包裝涂料是揚(yáng)瑞新材的主要產(chǎn)品,包括三片罐涂料、二片罐涂料和易拉蓋涂料等,主要用于紅牛、露露、娃哈哈、雪花啤酒等飲品和食品的金屬包裝。

公開(kāi)資料顯示,揚(yáng)瑞新材的公司規(guī)模在不斷擴(kuò)張,2017-2020年上半年,其資產(chǎn)總額從2.69億元上漲到3.30億元、4.13億元和4.16億元。然而與此形成鮮明對(duì)比的是,其歸母凈利潤(rùn)卻在逐漸降低,2017-2020年上半年分別為7215.03萬(wàn)元、6733.95萬(wàn)元、6562.60萬(wàn)元、2922.74萬(wàn)元。

揚(yáng)瑞新材在招股書(shū)中解釋到,公司原材料成本占總生產(chǎn)成本比重的90%以上,主要產(chǎn)品價(jià)格受原材料價(jià)格波動(dòng)影響較大。2018年,全球布倫特原油價(jià)格上漲,造成公司整體成本升高,因此利潤(rùn)下跌。

但是,招股書(shū)顯示,盡管原油價(jià)格在2018年有所上漲,但上漲態(tài)勢(shì)并沒(méi)有持續(xù)很久。2018年年末以后,其價(jià)格有一定程度的下跌,進(jìn)入2020年上半年以后,原油的價(jià)格更是顯著下降。因此,單單是國(guó)際原油價(jià)格的漲跌,并不足以解釋揚(yáng)瑞新材凈利潤(rùn)下跌的原因。

圖片圖片來(lái)源:招股書(shū)

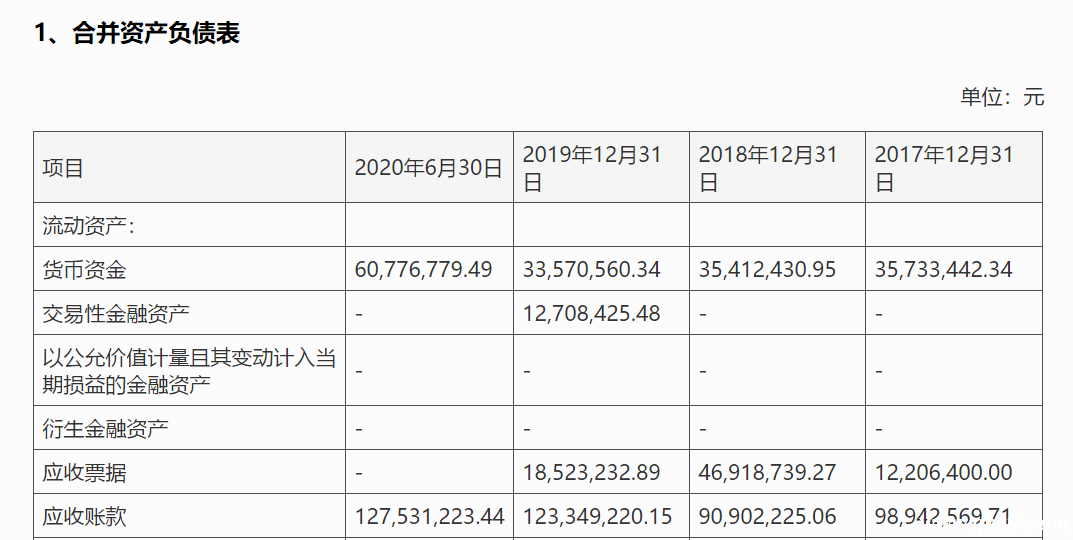

盡管揚(yáng)瑞新材歸母凈利潤(rùn)的漲跌與資產(chǎn)總額的變化不成正比,其應(yīng)收賬款卻隨著資產(chǎn)規(guī)模的擴(kuò)大而持續(xù)上漲。公開(kāi)資料顯示,2017-2020年上半年,揚(yáng)瑞新材的應(yīng)收賬款分別為9894.26萬(wàn)元、9090.22萬(wàn)元、1.23億元、1.28億元。

揚(yáng)瑞新材在招股書(shū)中表示,應(yīng)收賬款的上漲一方面是其銷(xiāo)售收入增多帶來(lái)的應(yīng)收賬款自然增長(zhǎng),另一方面則是由于疫情所導(dǎo)致的下游市場(chǎng)疲軟,以及第一大客戶奧瑞金科技股份有限公司(以下簡(jiǎn)“稱奧瑞金”)對(duì)所有主要供應(yīng)商的賬期的延長(zhǎng)所致。這些原因綜合起來(lái),使得揚(yáng)瑞新材的壞賬風(fēng)險(xiǎn)顯著增加。

圖片來(lái)源:招股書(shū)

客戶集中度較高,第一大客戶糾紛不斷

如上文所述,揚(yáng)瑞新材的應(yīng)收賬款上漲,有相當(dāng)一部分原因來(lái)自其第一大客戶奧瑞金的賬期的延長(zhǎng)。而為何僅僅一個(gè)客戶就能對(duì)其產(chǎn)生這樣的影響呢?這可能與其客戶集中度較高有關(guān)。

據(jù)招股書(shū)披露,2017-2020年上半年,揚(yáng)瑞新材對(duì)前五大客戶的銷(xiāo)售收入分別為2.11億元、2.20億元、2.34億元和9717.11萬(wàn)元,占公司主營(yíng)業(yè)務(wù)收入的比例79.62%、79.64%、75.35%和 71.60%,客戶集中度較高。

而其中占有份額最大的,當(dāng)屬其第一大客戶奧瑞金。奧瑞金是一家大型金屬包裝企業(yè),主要為客戶提供各類(lèi)食品、飲品等產(chǎn)品的包裝制品生產(chǎn)服務(wù)。2017-2020年上半年,揚(yáng)瑞新材向奧瑞金銷(xiāo)售的金額占當(dāng)期營(yíng)業(yè)收入的比例分別為45.03%、46.50%、39.21%和41.83%。由此可見(jiàn),與奧瑞金的業(yè)務(wù)往來(lái)對(duì)揚(yáng)瑞新材營(yíng)業(yè)情況的影響之大,因此,奧瑞金延長(zhǎng)賬期對(duì)揚(yáng)瑞新材應(yīng)收賬款漲跌的影響也就不足為奇了。

除此之外,揚(yáng)瑞新材還以另一種方式與奧瑞金捆綁起來(lái)。2016年9月,揚(yáng)瑞新材的實(shí)際控制人陳勇受讓給奧瑞金的全資孫公司鴻暉新材4.9%的股份,揚(yáng)瑞新材的第一大客戶奧瑞金也因此成為了揚(yáng)瑞新材的股東之一。

而4.9%則是個(gè)微妙的數(shù)字。證監(jiān)會(huì)2007年發(fā)布的《上市公司信息披露管理辦法》第七十一條規(guī)定:“持有上市公司5%以上股份的法人或者一致行動(dòng)人為上市公司的關(guān)聯(lián)法人。”因此,在上一次揚(yáng)瑞新材沖擊創(chuàng)業(yè)板時(shí),證監(jiān)會(huì)發(fā)審委對(duì)揚(yáng)瑞新材是否存在故意規(guī)避關(guān)聯(lián)方認(rèn)定的情形提出了懷疑。但最新的招股書(shū)中,揚(yáng)瑞新材針對(duì)受讓股份給出的說(shuō)明是為了加強(qiáng)與奧瑞金的戰(zhàn)略合作關(guān)系,但未就4.9%這個(gè)數(shù)字給出解釋。

需要注意的是,過(guò)高的客戶集中度和與奧瑞金的深度捆綁,都為揚(yáng)瑞新材帶來(lái)不容小覷的風(fēng)險(xiǎn)。

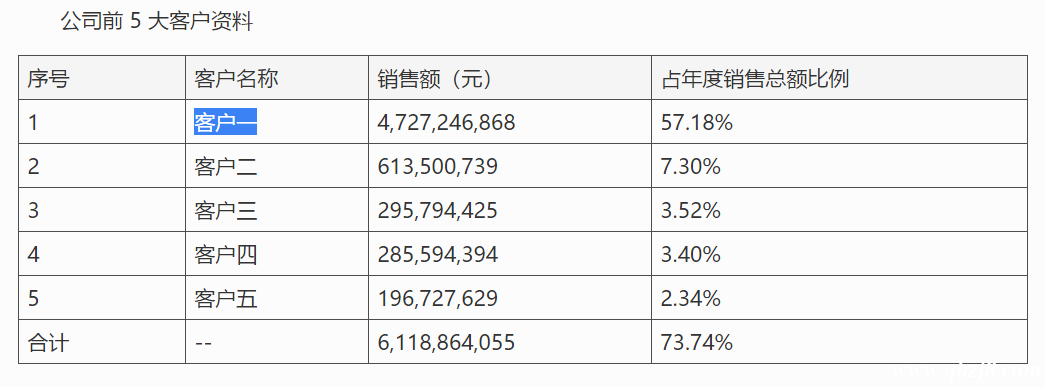

2017年,奧瑞金被卷入紅牛商標(biāo)使用許可糾紛中,泰國(guó)天絲醫(yī)藥保健有限公司向奧瑞金及其全資子公司提起民事訴訟,要求其停止商標(biāo)侵權(quán)。據(jù)奧瑞金歷來(lái)年報(bào)透露,中國(guó)紅牛始終是奧瑞金的最重要客戶,2019年奧瑞金對(duì)中國(guó)紅牛(即圖中的“客戶一”)銷(xiāo)售占年度銷(xiāo)售總額比例仍高達(dá)57.18%。

圖片來(lái)源:同花順 奧瑞金2019年年度報(bào)告

專業(yè)人士表示,盡管目前此案暫時(shí)處于中止訴訟狀態(tài),但未決的結(jié)果仍如高懸在奧瑞金頭上的一把劍。而與奧瑞金來(lái)往密切的揚(yáng)瑞新材,也面臨著紅牛糾紛帶來(lái)的業(yè)務(wù)減少等風(fēng)險(xiǎn)。

深陷與實(shí)控人老東家的官司

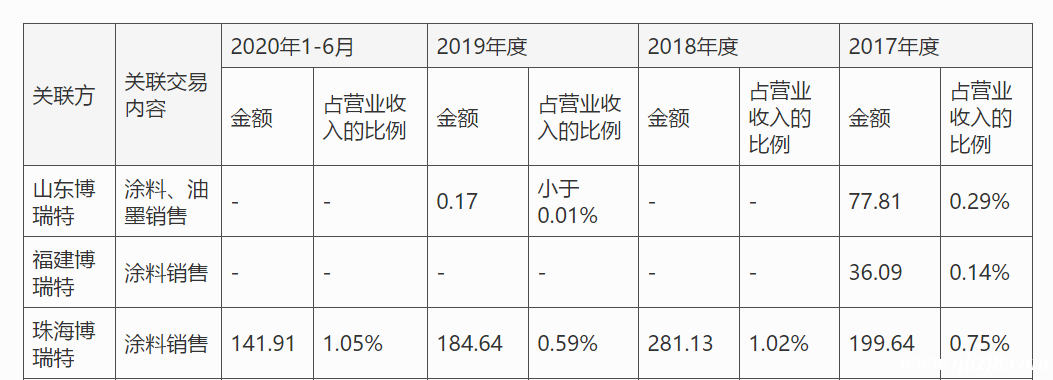

公開(kāi)資料顯示,揚(yáng)瑞新材的實(shí)際控制人陳勇同時(shí)控制著博瑞特集團(tuán),從事與揚(yáng)瑞新材相似的業(yè)務(wù),并與揚(yáng)瑞新材存在關(guān)聯(lián)交易,與揚(yáng)瑞新材存在客戶重疊的情形。

對(duì)此,揚(yáng)瑞新材作出解釋,博瑞特集團(tuán)的主要產(chǎn)品為金屬易拉蓋,和揚(yáng)瑞新材的功能性涂料業(yè)務(wù)存在顯著差異。對(duì)客戶重疊的情形,其在新的招股書(shū)里給出的解釋是,由于揚(yáng)瑞新材的食品飲料金屬包裝涂料業(yè)務(wù)和博瑞特集團(tuán)的金屬易拉蓋業(yè)務(wù)下游客戶同為二片罐、三片罐罐廠,因此雙方的下游客戶范圍重合。而針對(duì)關(guān)于其關(guān)聯(lián)交易的懷疑,揚(yáng)瑞新材也給出了回應(yīng)稱,公司向博瑞特集團(tuán)銷(xiāo)售的產(chǎn)品收入較低,至2020年僅有1.05%,關(guān)聯(lián)銷(xiāo)售對(duì)公司經(jīng)營(yíng)不構(gòu)成重大影響。

圖片來(lái)源:招股書(shū)

盡管對(duì)揚(yáng)瑞新材對(duì)關(guān)聯(lián)交易的利益輸送行為矢口否認(rèn),但眾多的關(guān)聯(lián)方與復(fù)雜的關(guān)聯(lián)交易仍使人存疑。

這邊關(guān)于關(guān)聯(lián)交易的疑問(wèn)仍沒(méi)被打消,另外一邊,揚(yáng)瑞新材又陷入了與實(shí)際控制人陳勇老東家蘇州PPG包裝涂料有限公司(以下簡(jiǎn)稱“蘇州PPG”)的官司之中。

早在2014年3月,蘇州PPG就曾將揚(yáng)瑞新材與其實(shí)際控制人陳勇作為共同被告提起訴訟,認(rèn)為陳勇在蘇州PPG就職期間與人創(chuàng)辦了揚(yáng)瑞新材,謀取了屬于蘇州PPG的商業(yè)機(jī)會(huì),違反了競(jìng)業(yè)協(xié)議,構(gòu)成不正當(dāng)競(jìng)爭(zhēng),要求揚(yáng)瑞新材賠償蘇州PPG人民幣50萬(wàn)元。

2014年的官司最終以蘇州PPG主動(dòng)撤訴而告終,然而2020年5月蘇州PPG提起的二次訴訟則表明,前次的撤訴并不代表蘇州PPG的放棄。并且,此次訴訟中,蘇州PPG要求的賠償金額更大,為2747.64萬(wàn)元,這也表明了其訴訟的決心和立場(chǎng)。盡管2020年8月,蘇州市虎丘區(qū)人民法院作出判決,駁回了蘇州PPG的訴訟請(qǐng)求,但以蘇州PPG上訴的決心來(lái)看,再次提起訴訟并無(wú)不可能。

虎丘人民法院駁回原告請(qǐng)求的理由是為,陳勇并非蘇州PPG的高級(jí)管理人員,不得依據(jù)《公司法》148條的規(guī)定主張兩被告承擔(dān)賠償責(zé)任。但是,陳勇于2006年成立揚(yáng)瑞新材,于2012年1月才從蘇州PPG離職,這是不爭(zhēng)的事實(shí)。除此之外,據(jù)招股書(shū)披露,揚(yáng)瑞新材還有多位董事或高級(jí)管理人員曾在蘇州PPG就職。

第一大客戶奧瑞金深陷紅牛糾紛未解決,揚(yáng)瑞新材又被與蘇州PPG的官司纏身,加之自身的利潤(rùn)下降、應(yīng)收賬款上漲等問(wèn)題,其二次IPO的前路仍充滿疑問(wèn)。

本站部分文章來(lái)自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。