上坤地產(chǎn)IPO:利潤收入不及利息支出,二度進軍港交所有戲嗎?

去年11月,成立于2010年的地產(chǎn)界“黑馬”新力控股在港交所敲鐘,成為國內(nèi)最年輕的上市房企。四個月后,與新力控股同年成立的上坤地產(chǎn)也開啟了上市之路。

2020年3月,上坤地產(chǎn)首次在港交所遞交招股書,正式宣告進軍資本市場,但半年之后申請材料顯示失效。10月5日,公司再次向港交所提交招股書,表明自己不變的上市決心。

盡管創(chuàng)立時間不長,上坤地產(chǎn)仍稱得上是“實力派”地產(chǎn)新秀。早在去年3月,其在中房協(xié)和易居研究院發(fā)布的“2019年中國房地產(chǎn)開發(fā)企業(yè)100強”中就排到了89位;今年3月,這一數(shù)字變成了79。同時,公司在中指研究院《2020中國房地產(chǎn)百強企業(yè)》評選中也較2019年上升11名排在第83位。

自2010年在上海開發(fā)首個住宅項目起,上坤地產(chǎn)便進入了高速發(fā)展期,與此同時,其對資金的需求也非常迫切。同大多數(shù)中小房企“用債務換規(guī)模”的發(fā)展模式相同,上坤地產(chǎn)在不斷開疆拓土的過程中也面臨著負債率高企的窘境,赴港上市自然也就成了當務之急。

選擇香港上市,一方面是因為港股上市條件相對寬松,對盈利等指標的要求較低;另一方面在于香港IPO周期較短,更容易先行一步登陸資本市場。只不過,在政策調(diào)控和融資收緊的背景下,內(nèi)地房企前仆后繼,港交所的鑼似乎都不夠用了……

事實上,招股書失效的房企并非上坤地產(chǎn)一家,今年以來,三巽集團、奧山控股、領地集團等多家房企招股材料均過半年有效期,至今被港交所拒之門外。對于成立僅10年的上坤地產(chǎn)而言,這并非一個積極的信號。

01

從河南建業(yè)走出的地產(chǎn)新貴

在中國房地產(chǎn)百強企業(yè)中,上坤地產(chǎn)是為數(shù)不多的“新面孔”,從2010年創(chuàng)立到如今沖擊香港資本市場,其不過才經(jīng)歷了十個年頭。

上坤地產(chǎn)創(chuàng)始人兼CEO名為朱靜,現(xiàn)年43歲,在創(chuàng)業(yè)之前,她曾在河南龍頭房企建業(yè)地產(chǎn)工作7年,最高擔任集團營銷總監(jiān)、副總裁等職。2010年,朱靜辭去建業(yè)職位并且抵押了自己的房產(chǎn)來到上海創(chuàng)業(yè),上坤地產(chǎn)因此應運而生。

公開資料顯示,上坤地產(chǎn)對接的第一個項目并非常規(guī)的房地產(chǎn)開發(fā),而是位于寶山區(qū)的一個老舊廠房改造,直白地說模式有點類似于“二房東租賃改造”,拿的是相對微薄的利潤。不過,這個項目也讓上坤在上海從此站穩(wěn)了腳,開始了長達數(shù)年的快速發(fā)展。

由于創(chuàng)始人在建業(yè)的工作經(jīng)歷,使得上坤地產(chǎn)多少也受其影響,與建業(yè)地產(chǎn)堅持河南“省域化”路線相似,上坤地產(chǎn)在最初的幾年間也一直奉行固守上海的策略,除了最開始的半島1919創(chuàng)意產(chǎn)業(yè)園區(qū)外,后又陸續(xù)收購改造和開發(fā)了上坤公園天地、上坤樂城和上坤紅樹灣等項目,這些項目均在上海。

2016年,上坤榮獲上海品牌開發(fā)商總銷前30強,應了朱靜“不做到上海30強,絕不走出上海”那句話,上坤地產(chǎn)也開始了全國擴張的步伐,公司先是進入江蘇省,隨后又拓展至長三角經(jīng)濟區(qū)、珠三角經(jīng)濟區(qū)及中部核心經(jīng)濟區(qū)的其他一線、二線及強三線城市。

2019年7月,上坤地產(chǎn)確定了“3+X”戰(zhàn)略,即做透長三角、突破珠三角、加強長江中游,伺機進駐新區(qū)域。值得關注的是,上坤地產(chǎn)在2018年12月入股東莞一個項目進入大灣區(qū),去年8月在佛山丹灶獨立拿下了一宗宅地地王,正式進軍大灣區(qū)。

但即便如此,上坤地產(chǎn)目前的業(yè)績增長依然嚴重依賴上海地區(qū)。招股書顯示,公司2017-2019年取得物業(yè)銷售收入11.69億元、67.89億元及74.49億元,其中物業(yè)銷售收入來自于上海的占比分別達到100%、100%、60%。上坤地產(chǎn)為此也直言不諱:“我們高度依賴長三角經(jīng)濟地區(qū)的房地產(chǎn)市場,尤其是上海”。

數(shù)據(jù)來源:招股書,節(jié)點投研所

據(jù)上坤地產(chǎn)招股書,截至2020年7月,公司共有土地儲備約412.93萬平方米,其中近70%位于長三角經(jīng)濟區(qū)。節(jié)點財經(jīng)從上坤地產(chǎn)了解到,截至2020年7月,公司在上海區(qū)域的土地儲備占總量的百分比為14.5%。

不可否認,上坤地產(chǎn)能在寸土寸金的上海占得一席之地,已是頗為難得。但總的來說,深耕長三角的上坤地產(chǎn)在營收、土地儲備等方面并不占優(yōu)勢,在中小房企融資難、拿地難、經(jīng)營難的當下,能否通過上市完成突圍,還真不好說。

02

極力降杠桿卻依然踩中政策紅線

負債率過高一直是房地產(chǎn)企業(yè)發(fā)展中的重癥頑疾,多年來,在全行業(yè)高速發(fā)展的過程中,幾乎所有的房地產(chǎn)企業(yè)都采用了拉高杠桿來換取規(guī)模的快速增長,作為年輕房企代表的上坤地產(chǎn)同樣也不例外。

公開資料顯示,從2010年成立至今,上坤地產(chǎn)在十年的時間里營收翻了數(shù)倍,但規(guī)模的高速擴張也讓自己“負債累累”。招股書顯示,截至今年8月底,公司的資產(chǎn)負債率達到88.41%,而在剔除91.79億元的合同負債后,其資產(chǎn)負債率仍高達81.77%。

今年8月,住房城鄉(xiāng)建設部、央行等部門在北京召開重點房地產(chǎn)企業(yè)座談會,明確房地產(chǎn)企業(yè)資金監(jiān)測和融資管理規(guī)則,出臺房地產(chǎn)“三道紅線”融資政策,分別為房企剔除預收款后的資產(chǎn)負債率不得大于70%;房企的凈負債率不得大于100%;房企的“現(xiàn)金短債比”小于1。

根據(jù)三項指標,如若有房地產(chǎn)企業(yè)三項指標全部“踩線”,則有息負債不得增加;若指標中兩項“踩線”,有息負債規(guī)模年增速不得超過5%;若只有一項“踩線”,有息負債規(guī)模年增速可放寬至10%,但不得超過15%。

就此來看,81.77%的資產(chǎn)負債率使得上坤地產(chǎn)已經(jīng)觸碰到了監(jiān)管“紅線”,若不及時改善債務結(jié)構及鞏固資產(chǎn)負債表管理,公司信用債發(fā)行規(guī)模將被進一步削減。為此,上坤地產(chǎn)向節(jié)點財經(jīng)(ID:jiedian2018)透露,公司擬使用一部分資金償還短期借款,并尋求償還部分短期借款及以長期借款來替代。

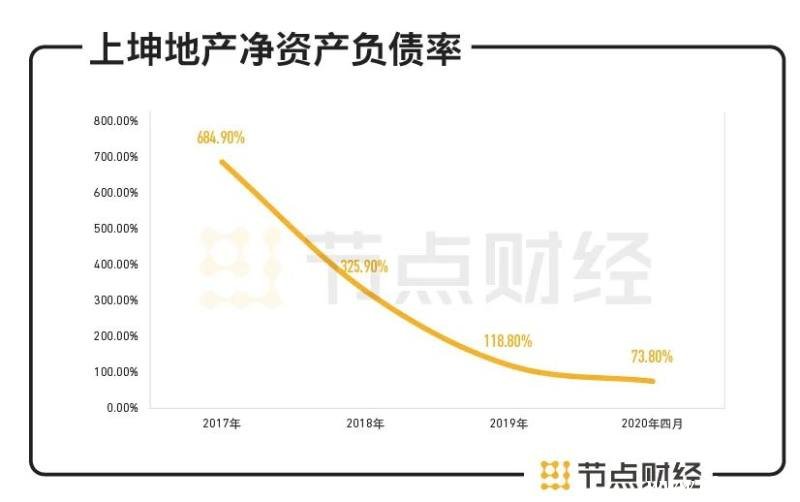

而從凈資產(chǎn)負債率方面看,上坤近年來降杠桿的努力頗有成效。招股書顯示,2017年-2019年各年末,上坤地產(chǎn)的凈資產(chǎn)負債率分別為684.9%、325.9%、118.8%,整體處于高位,但下降趨勢明顯。截至2020年4月末,其凈資產(chǎn)負債率又由2019年末的118.8%下降了整整45個百分點73.8%,已經(jīng)處于“紅線”之下。

數(shù)據(jù)來源:招股書,節(jié)點投研所

招股書還顯示,截至2020年8月31日,上坤的計息銀行及其他借款總額為47.61億元,其中20.04億元將于一年內(nèi)到期,占比約42.7%,短期償債壓力大。而截至2020年8月底,若不計入受限資金及已抵押存款,上坤集團手中現(xiàn)金及等價物僅剩11.83億元,尚不能覆蓋一年到期借款。

值得一提的是,根據(jù)最新披露的數(shù)據(jù),上坤地產(chǎn)對于信托等非銀融資渠道的依賴依然沒有顯著變化。截至2020年8月底,公司通過信托等非銀機構融資金額占有息負債總額的75.6%,年利率在10.5%-18%之間。隨著房企融資水龍頭持續(xù)擰緊,這種輸血模式恐怕難以為繼。

03

高端定位下的行業(yè)“墊底”利潤率

2020年7月16日,國家統(tǒng)計局公布了2020年上半年全國房地產(chǎn)開發(fā)投資和銷售情況。數(shù)據(jù)顯示,上半年全國商品房銷售面積69404萬平方米,同比下降8.4%;銷售金額6.69萬億元,同比下降5.4%,整個行業(yè)不容樂觀。

而再看上坤地產(chǎn)業(yè)績,其營收狀況似乎表現(xiàn)不錯。招股書顯示,2017-2019年,上坤地產(chǎn)營收分別為12.01億元、68.47億元及75.35億元,復合年增長率高達150.5%。2020年前4個月,在疫情黑天鵝的打擊下,上坤地產(chǎn)仍實現(xiàn)收入11.49億元,與去年基本持平,這實屬不易。

數(shù)據(jù)來源:招股書,節(jié)點投研所

并且,在調(diào)控趨緊、行業(yè)普遍處于利潤率下行的情況下,上坤地產(chǎn)的利潤率表現(xiàn)也相對顯眼。數(shù)據(jù)顯示,2017年、2018年、2019年、2020年4月,公司分別實現(xiàn)毛利率30.9%、51.5%、40.8%和51.6%,在整個行業(yè)來講也處于高位。

數(shù)據(jù)來源:招股書,節(jié)點投研所

不過從業(yè)績增速來看,上坤地產(chǎn)已經(jīng)遇到瓶頸,2017年-2019年,其銷售額增速由345.6%下降到18.43%。此外,盡管公司毛利率較高但其波動也大,報告期內(nèi)一直呈現(xiàn)出曲線形振蕩,2018年突然上升20%,在2019年又下降10%。

對于毛利波動的原因,上坤地產(chǎn)方面表示,2018年實現(xiàn)高毛利率是由于上海樾山項目的低密度優(yōu)質(zhì)別墅收入結(jié)轉(zhuǎn)所致。2019年,公司在蘇州地區(qū)增加了新的項目,但蘇州物業(yè)的平均售價低于上海物業(yè),因此毛利率有所下滑。

相比于毛利率的時高時低,上坤地產(chǎn)的凈利率卻較為“穩(wěn)定”,招股書顯示,過去三年公司凈利潤率分別為2.9%、9.8%和9%,均保持在較低水平。而據(jù)億翰智庫數(shù)據(jù),2019年中國房企平均凈利潤率為16.39%,已經(jīng)接近上坤地產(chǎn)的兩倍。

從成立以來,上坤地產(chǎn)一直深耕全國一二線城市,宣稱“以致臻品質(zhì)和優(yōu)質(zhì)服務成為客戶值得信賴的好房,讓上坤的房子比主流業(yè)主的眼光更高一點”,然而這種高端路線戰(zhàn)略卻是一門低利潤率的苦生意。

數(shù)據(jù)來源:招股書,節(jié)點投研所

招股書透露,2017年-2019年,公司錄得凈利潤分別為0.35億元、6.73億元和6.77億元;而同期,公司計息銀行及其他借款利息分別為3.63億元、6.48億元和7.64億元。可見,這家連續(xù)兩年躋身中國房企100強且走高端路線的地產(chǎn)新秀,其利潤收入還不及利息支出。

毛利率時高時低,凈利潤低位徘徊,對于負債壓力、融資成本高企的上坤地產(chǎn)來說更像是“火上澆油”,隨著類似樾山項目的稀缺資源逐漸減少,公司想要實現(xiàn)業(yè)績翻盤恐怕并不容易。

本站部分文章來自網(wǎng)絡,版權歸屬于原作者或網(wǎng)站,如有侵權請立即與我們聯(lián)系。