領地控股腳踩“三道紅線” 再戰港交所能成功嗎?

今年4月,四川房企領地控股首次向港股IPO宣告失效后,10月12日,領地控股再次向港交所提交招股書。從更新后的招股書來看,領地控股在全國范圍內的業務布局有所增加,土地儲備也實現了300多萬方的增長,不過負債率仍然較高。

深耕成渝經濟帶二十載,輻射全國落子布局

資料顯示,領地控股最早成立于1999年4月,2006年總部從四川樂山遷至成都,同年開啟全國化拓展業務。從招股書來看,截至2020年7月31日,領地控股共有房地產項目104個,集中在四川省內的共有68個,其他分布在全國20多個城市。并且,經過20多年的發展,領地控股已經形成了著眼于成渝經濟帶及四川省,輻射華中、京津冀、大灣區的全國化布局。

按綜合實力計,領地控股從2017年連續四年被選為“中國房地產百強企業”,2020年在全國排名72位,在四川省房地產開發商中排名第三,已經成為一家于四川房地產開發商中具有領先市場地位的全國性房地產開發商。

招股書顯示,2017、2018及2019年,領地的應占合約銷售金額分別為65.58億元、113.11億元及152.86億元,與其理想藍圖中的千億目標還有相當遙遠的一段距離。

2020年首5個月,領地實現應占合約銷售金額為62.35億元,按年同比僅微增1.5%。土地儲備方面,截至2020年7月31日,領地控股應占的總土地儲備為1615.22萬平方米,包括應占的未售可銷售建筑面積以及已售但未交付建筑面積57.08萬平方米,應占的開發中物業總規劃建筑面積856.25萬平方米,應占的持作未來開發物業估計總建筑面積701.88萬平方米。無論是合約銷售還是土儲,都可以看出公司規模較小。

腳踩“三道紅線”,赴港IPO補血

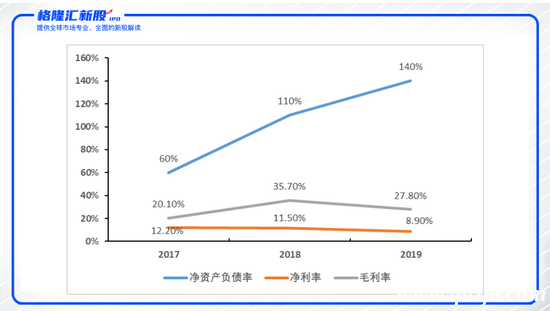

與多數房企一樣,領地控股對規模的訴求也較為強烈。曾在2019年提出2020-2021年實現千億銷售目標,擴張背后,領地控股凈資產負債比率不斷攀升,已超過“三道紅線”標準。2017年至2020年5月末,凈資產負債比率分別為60%、110%、140%、150%。2019年全國百強房企資產負債率均值為78.7%,領地集團負債率也已遠高于同行。

2017-2019年,領地控股營收分別為53.38億元、45.13億元和75.68億元。此外,今年前5個月,領地控股完成收益額30.28億元,相比2019年同期的10.78億元,增長近2倍。但另一方面,公司于2017年、2018年、2019年與2020年前5個月,凈利率分別為12.2%、11.5%、8.9%及5.5%,總資產回報率則分別為4.0%、1.8%、1.6%及0.8%。收益增長背景下,凈利率與資產回報率卻在持續下滑。

與此同時,2017年-2019年三個年度,領地集團未償還銀行及其他借款的加權平均實際利率分別為6.4%、8.8%及9.9%,融資成本已然逐年增加。領地控股赴港IPO是對接資本市場、打開融資渠道,解決財務問題的重要途徑,領地在此前上市申請材料失效幾日后,迅速二度遞表,也正反映出該集團對上市融資的迫切之心。

2017-2019年領地控股財務情況

結語

近幾年,領地控股凈負債率連年攀升,融資成本高居高不下,為擺脫財務困境并支撐規模擴張,領地控股再次向港交所提交招股書,加快上市步伐。值得一提的是,進入2020年以來,包括鵬潤控股、金輝控股等在內的內地房企均曾謀求在港上市,但均出現過首份招股書失效的情況。領地控股此次能否成功IPO,還有待時間檢驗,我們也將持續關注。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。