快遞十年:中通盛世背后的隱憂

一家快遞企業的價值,既要看行業的進程,也要看自身的努力。

快遞行業是公認的具有萬億市場空間的賽道。

2019年,中國快遞市場規模達7497.8億元,且未來五年仍將保持20%的行業增速,預計到2021年中國快遞行業的市場規模將正式突破萬億大關。

萬億級別的賽道可以孕育出千億級別的龍頭玩家。截至目前,中國快遞業已經產生了順豐和中通兩家市值突破千億元的公司。

9月17日,“千億玩家”中通快遞正式回歸港股二次上市,最高定價為268港元,預計融資金額達120億港元,全球聞名的投行高盛將為中通快遞的獨家保薦人。

據悉,中通快遞將以同股不同權的方式上市,成為繼小米、阿里巴巴、美團、京東后,港股第五家同股不同權的公司。

招股文件顯示,中通快遞董事長賴梅松共持有公司合計27.3%的股份,但卻擁有高達78.4%的投票權,而第二大股東阿里巴巴雖然持有公司8.7%的股權,總投票權卻僅為2.65%。

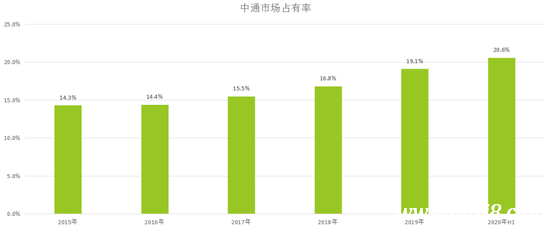

從市場規模來看,中通快遞是絕對的行業領軍者,今年上半年其完成訂單69.7億票,市場占有率首次突破20%,領先于其他競爭對手。

如此來看,當下是中通快遞的全盛時期,也是其赴港二次上市的最佳時機。

01 后起之秀

在過去的十年里,憑借電商東風與國內的勞動力紅利,中國快遞企業開啟了令人矚目的騰飛之路。

通過以規模化壓低單票成本,換取更大市場份額的路徑,快遞行業也經歷了數輪龍頭轉換。

在“三通一達”之中,成立于2002年的中通只是后起之秀,當時的“老大哥”申通已經成立了接近十年。

市場先行者固然能搶先筑起護城河,但行業追隨者卻也可以充分借鑒先行者的經驗,在此基礎上加以改良,占到后發優勢的便宜。

一開始,中通采用申通的加盟模式搶占市場,但單純的模仿并不能收獲成功。在成立三年后,中通開始創新性的嘗試“半直營化”,將配送鏈條中起決定因素的分揀中心“直營化”。

從最終結果來看,中通快遞的這種“終端加盟+分揀直營”的模式,讓其既保持了加盟制的快速增長,又兼具了直營模式下的高配送效率。

數據是最客觀的證據,在2011年中通快遞的市場份額僅為7.6%;但到2015年,這一數據幾乎翻倍,達到14.3%;今年上半年,中通快遞的市場份額更是首次超過20%。

很多投資者質疑,中通快遞的營收金額不如競爭對手,其背后原因是,因為他們的統計口徑并不一致。

具體而言,順豐是自營模式,營收包含整個配送鏈條中的所有費用;申通、圓通、韻達雖然是加盟模式,但他們的統計中又包括了派送費,但實際上這部分費用與快遞公司無關,是由消費者直接支付給派送員的。

與競爭對手相比,中通快遞的營收統計口徑是最合理的,因為在整個配送鏈條中,快遞公司實際只起到中轉作用,最后到用戶手中的配送則是由加盟方完成的。

由于統計口徑的不一致,所以快遞企業間的營收對比就顯得毫無意義。那么怎么分析才更能說明公司的運營效率呢?

可以通過觀察最終的凈利潤,達成分析目標。

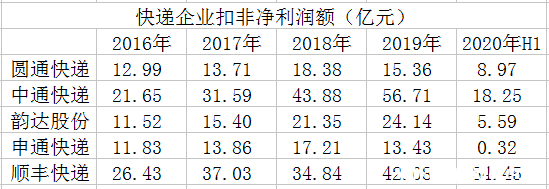

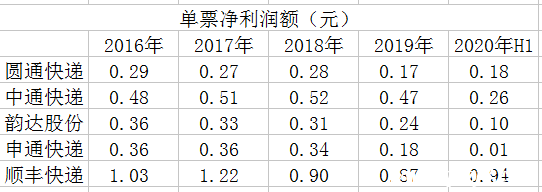

最近五年,第一梯隊的五家快遞公司的利潤率開始出現分化,中通快遞、順豐快遞和韻達股份的凈利潤保持穩增長,而其他兩家公司的凈利潤則出現波動。

在五家快遞公司中,中通快遞的盈利能力是最強的,其2019年的凈利潤幾乎是其他三家加盟制快遞公司的總和還要多,在目前的中通快遞身上,似乎看到了人們所說的規模優勢。

但即使中通快遞看上去如此的美,我們也依然無法忽略掉其背后暗藏的隱憂。

02 申通之鑒

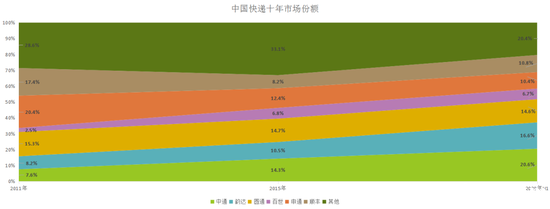

中通快遞并非中國快遞業的第一個老大。2014年之前,這個位置屬于申通快遞,但如今其市場份額已經跌至市場第五,在“三通一達”中墊底。

申通快遞成立于1993年,是中國最早成立的民營快遞公司之一,其創立時間足足比如今的龍頭中通快遞早了9年。

憑借成熟的加盟機制,申通快速做到了行業第一,伴隨著電商行業早期的興起,申通迎來自身發展的“黃金十年”。

在2011年,申通快遞的市場份額達到20.4%,在當時無論是配送的訂單量還是盈利能力,申通都在行業內首屈一指,甚至在最瘋狂的時候,國內每三件快遞中就有一件是申通配送的。

羅馬帝國不是一天倒塌的,申通快遞的衰退亦是如此。在2014年之前,沒有人相信當時如日中天的申通快遞會被身邊的“小弟”趕超。

那么究竟申通快遞為何失速呢?我們認為與當初加盟制的野蠻生長有關。

加盟制能夠幫助快遞企業在短期內迅速拓展市場,僅需投資很少的錢,就會獲得很大的市場。但不利之處在于,公司對于加盟方約束力有限,整體管理松散。

在快遞單量并不充足時,這種弊端還不會立刻顯現,但當配送單量大量爆發,公司需要網點高效率運轉時,這種約束力不足的弊端便會充分暴露。

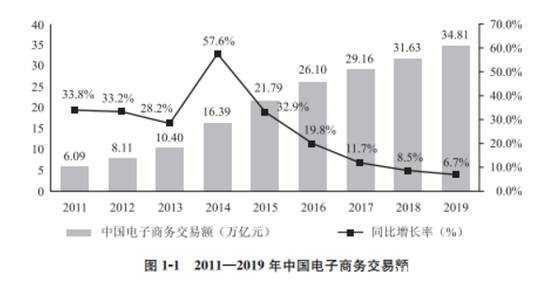

從2014年開始,中國電商行業迎來爆發期,當年的中國電商成交額達16.39萬億元,與2013年相比,同比增長57.6%。電商的便捷之處在于可以隨時進行購物,而不足之處在于由于物流效率,無法達成即刻收貨滿足,這激發了下游快遞行業增效加速,各企業紛紛開始擴張產能。

電商單量的突增,給快遞企業既帶來了機會,也意味著挑戰。

好的一面是,電商訂單的增量讓快遞行業迅速發展;壞的一面是,快遞本質仍屬于服務行業,其評價指標就在于的消費者的滿意度。當訂單快速增長時,無法提供高效率的配送將讓用戶體驗大幅下降,在2015年前后申通的投訴率始終高居行業前三。

快速增長的訂單量與加盟制的低效率產生鮮明對比,簡單地說,申通當時的利益與加盟費并不一致,這就造成了申通最后糟糕的口碑,也造成了其逐漸失速的敗果。

與申通不同,中通、韻達與圓通雖然也都是加盟制,但他們都不約而同的對配送過程中的核心樞紐分揀中心逐漸進行直營管理,而這也是對于快遞配送效率影響最大的因素。

當申通發現加盟制的問題已經無力回天,由于規模過大,想要更改加盟制的構架,就需要幾乎推翻重建,而這又需要大量的資金。這也是為何申通直到2016年上市后,才開始逐漸推行直營化的原因。

所以我們如今看到,中通、圓通、韻達三家公司的市場份額較2014年不降反升,這是因為,他們吃掉了“曾經的老大”申通流失的市場份額。

03 錯付的順豐

如果說申通最終是因為口碑問題而失去市場,那么順豐的模式則是快遞行業的另一種極端。

雖然中通、圓通、韻達逐漸將分揀中心直營化,但在各地的網店依然采用加盟制的模式。與他們相比,順豐很早就進行完全自營化的布局,自營模式能夠有限地掌控配送時間,但這卻意味著大量的成本消耗。

這就導致順豐既擁有行業內最好的用戶體驗,又擁有行業內最貴的價格。從盈利能力來看,順豐明顯強于“三通一達”。

順豐平均每單快遞的凈利潤在1元左右,而加盟制的快遞們單票的盈利空間則只有幾毛錢,申通快遞今年上半年更是幾乎“賠本送貨”。

在快遞行業的競爭中內,價格戰已經成為共識性的競爭手段。這是因為相對于電商行業,快遞是完全的剛性需求,極微小的價格波動,也會引起供給的大幅變化,最終體現為市場份額的重新劃分。

這正是過去數年內,快遞行業內常出現價格競爭的原因。就近期而言,價格戰的激烈程度甚至創四年之最。根據東北證券6月研報統計,2020年初至今,快遞行業單票均價下滑超過了20%。

不過,盈利能力強是不足以一統江湖的,快遞行業歸根到底是一個規模效應顯著的行業,誰的訂單量更多,誰就能在降低成本方面更具主動權。

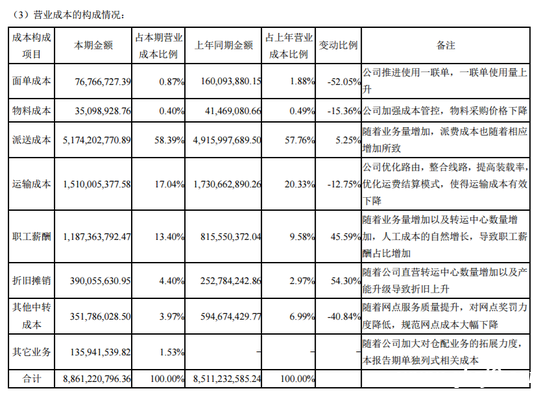

具體而言,快遞行業的營業成本主要由派送成本、運輸成本、中轉站職工薪酬等幾部分組成。以申通快遞2020年中報為例,派送成本在總營收成本中的占比達到58.39%,運輸成本和職工薪酬則分別占比17.04%和13.4%,三項成本合計占總營收成本的88.83%。

以汽車配送為例,公司不可能為少量商品就發整車配送,而是在貨物量達到一定限度時才會發車。單趟汽車的費用固定,汽車轉載的貨物越多,其運輸成本占比也就越低,中轉站的人工成本也是如此。

從順豐決定做自營的那天起,就注定了他將自己的未來全部押注在用戶體驗之上,這讓其不可能像加盟制那樣等待貨物“滿載”,保證時間效率是在犧牲了成本效率的基礎上。

因此,順豐只能寄希望于規模提升后,在保證配送效率的情況下,竭力降低成本,以此獲得更豐厚的盈利。

但令人遺憾的是,雖然人們對于順豐的服務贊不絕口,但在電商浪潮的沖擊下,順豐的份額也開始逐步失守,直至今年上半年才有所恢復。

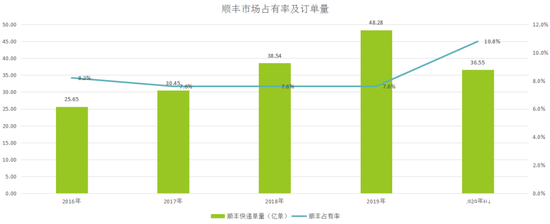

除了很多貴重的商品使用順豐外,絕大多數的電商件仍從成本角度出發,多選擇“三通一達”的快遞進行配送。在2011年,順豐擁有17.4%的市場占有率,僅次于當時的“一哥”申通,但從2015年開始,他的市場占有率跌至8%。

實際上,過去五年順豐的訂單量一直在不斷提升,但由于整個市場的增速更快,這讓順豐的市場占有率始終維持在8%左右。直至今年上半年,疫情之下順豐依然堅持配送,才讓其逐漸扭轉了市場占有率。

盡管順豐的行業占有率不具有優勢,但完全自營的模式依然讓其牢牢占據高端快遞市場,尤其是很多商務件,順豐幾乎成為唯一的選擇。

錯付自營模式,讓順豐市場占有率下降,但其依然是行業中不可忽視的力量。

04 盛世隱憂

當我們復盤了過去十年的中國快遞行業變遷后,就會發現即使是行業龍頭,其地位也并不穩固。當年申通的行業地位遠超如今的中通,誰又能保證中通不會重蹈申通的覆轍呢?

從目前來看,中通快遞存在著三大隱憂:電商紅利消退、缺乏稀缺性、過度依賴渠道。

首先,過去十年快遞行業的核心主推因素為電商的爆發,但在電商行業經過多年的持續高增長后,其滲透率已經超過60%。從數據來看,如今的電商行業的整體增速已經大幅放緩,根據《中國電子商務報告2019》的數據,最近幾年電商行業的整體增速已經降至個位數。

電商正是中通快遞增長的基石。在招股書中,中通透露在2020年6月份,總包裹量中的90%以上來自于電商平臺。

一旦未來電商行業的增速進一步放緩,勢必打破快遞行業過去十多年的增長邏輯,整個行業也可能重新洗牌。隨著行業階段的發展,價格戰競爭與市場份額爭奪加劇、寡頭局面加速成形,已是快遞行業最顯著的特性。行業之憂,作為龍頭的中通無法規避。

其次,中通雖然貴為行業龍頭,但其存在感其實并不強。消費者使用中通快遞,更多是因為他是很多電商平臺的首選配送方。

我們假設一下,即使有一天中通快遞突然消失,那么其實對人們的網購也不會有任何影響,畢竟大家還有圓通、申通、韻達等快遞可以用。

正如我們前文分析的那樣,順豐擁有其他對手無法比擬的服務,這就讓你能夠給消費者提供不一樣的用戶體驗,而這種用戶的“啊哈時刻”我們在中通身上依然無法看到。也就是說,中通快遞缺乏稀缺性。

那么中通快遞可以拷貝順豐的自營模式嗎?這恐怕仍然十分困難。如同當年的申通轉型“半直營化”一樣,如今已經成為龐然大物的中通,想要轉型“全直營”也需要極大的付出,如果整個行業的拐點出現,那么規模越大可能讓其轉型越困難。

最后,中通快遞的渠道是缺乏護城河的。目前,整個快遞行業的電商件依然以淘寶系為主,而阿里巴巴雖然是中通的股東,但同時它也入股了其他的快遞公司,甚至它還是申通快遞和百世快遞的最大股東。

整個淘寶系電商件的分配掌握在菜鳥手中,雖然目前菜鳥與中通親密無間,但誰又保證以后呢?同股不同權的設置,注定阿里只能成為中通的財務投資者。從“血緣”來看,菜鳥與申通和百世的關系更加親密。

盛世下,中通快遞迎來港股二次IPO的機會,對其長期發展而言有著重要意義。但如果投資者只看到美麗的靜態數據,而忽略了中通沒有護城河的事實,那么也是極其危險的。

中通快遞其實缺乏業務的掌控權,盡管其已經做到目前行業最大的規模,仍依然高度依靠于渠道導流。如果沒有電商件,又有多少人會堅持選擇中通快遞呢?

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。