暢銷書出版商讀客文化IPO,體量太小競爭優勢不明顯

正在闖關創業板IPO的讀客文化股份有限公司(以下簡稱“讀客文化”)目前已到達問詢階段。

你可能對讀客文化這家公司并不熟悉,但它卻是《藏地密碼》《絲綢之路》等超級暢銷書的出版商,連火爆全網的言情劇《何以笙簫默》、《微微一笑很傾城》的原著小說也是出自讀客。

華楠、華杉兩兄弟實際控制讀客文化75%(如果成功IPO)的股份,在中國出版行業博得了特別地位。也正是公司所處行業的特殊性,《藍籌企業評論》認為讀客文化的前景不僅需要挑戰網絡化和數字化轉型,更需要小心應對出版行業的中國國情。

營收凈利雙增,現金流卻承壓

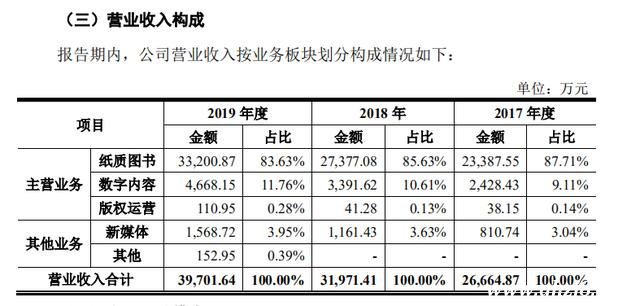

目前,讀客文化的主營業務包括紙質圖書,數字內容和版權運營。其中數字內容和版權運營得到收入逐年增多,占總營業收入的比重也不斷上升。

2017年至2019年期間,讀客文化的營業收入也逐年增長,分別約為2.67億元、3.2億元和3.97億元。

圖片來源:招股說明書

在凈利潤方面,2017年-2019年期間,讀客文化的凈利潤分別為5254.75萬元、6037.60萬元和6187.80萬元,呈上升趨勢。

雖然讀客文化在2017年-2019年期間的營業收入與凈利潤連年增長,但現金流卻表現不佳。讀客文化的經營性現金流量凈額連續三年低于凈利潤,在2018年還跌為負值。

圖片來源:《藍籌企業評論》根據招股書數據制圖

讀客文化在招股書中就這一情況解釋說,由于公司儲備版權及備貨導致預付款增加,同時存貨量又增加,最終導致了現金流要低于凈利潤。

據招股書,2017年-2019年期間,讀客文化的預付款項由4160.78萬元增至11144.60萬元,預付款項增幅分別為9.82%、17.03%和20.14%。2019年讀客文化的預付款項甚至都占到了營業收入的28.07%。

讀客文化沒有回應《藍籌企業評論》就公司改善現金狀況可能采取的措施的相關問題。

周轉率遠低同行,毛利率下跌

除了現金流狀況外,讀客文化若干經營數據都呈現不太理想的狀態。

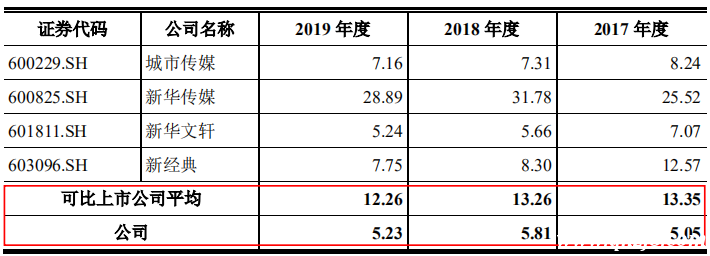

招股書已有數據顯示,2017年-2019年讀客文化的應收賬款周轉率分別為5.05次/年、5.81次/年和5.23次/年,雖然保持著相對穩定,但遠低于同行業可比上市公司的平均值。

圖片來源:招股說明書

讀客文化在招股書中解釋說:主要是由于當當、京東等線上平臺代銷收入占公司主營業務收入的比重較高,而各平臺賬期相對較長,且資金周轉較快的買斷模式收入在公司整體收入中的占比較低,導致期末應收賬款余額較高。

需要指出的是,應收賬款周轉率一直處于較低水平,容易進一步增加讀客文化當期現金流量的壓力,導致讀客文化在下游議價能力的降低,從而形成一種惡性循環,影響公司的盈利。

在存貨周轉率方面,讀客文化也處于相對劣勢,與可比上市公司均值仍相差甚大。

此外,讀客文化的毛利率變化趨勢也不理想。2017年-2019年,紙質圖書業務占讀客文化主營業務收入的比重在8成以上,該業務2017年毛利率為49.03%,2019下滑至39.67%,下降近10個百分點。

加之,讀客文化在圖書動銷品種數上也不占優勢。讀客文化2019年圖書動銷品種數為1438種,其中當年上市新書為214種,而大眾圖書公司TOP3的公司2019年總動銷品種數均超過了3500種。

隨著移動互聯網的不斷發展,人們的閱讀習慣發生改變。如下圖所示,根據艾瑞數據,電子書的閱讀率遠超過紙質圖書,占據用戶近半的閱讀時間。讀客文化目前來自線上的收入占比只有11.76%,過去三年這一數字的提升每年只有一個百分點。

圖片來源:艾瑞數據

圖書營銷有過度之嫌麻煩不斷

面對市場環境的變化,坐擁《三體》電子版權和無數火爆小說的讀客文化有著成功的營銷記錄。公司實際控股人華楠、華杉分別獲得過“中國年度出版人”和“中國杰出營銷獎金獎”。但近來,讀客文化的圖書營銷接連引發爭議,令人擔心“過度營銷”和隨之產生的經營風險。

2018年,讀客文化利用《小王子》的知名度,捆綁營銷圣埃克蘇佩里另外兩部作品,將“一直以來,我們都只讀了《小王子》的三分之一”作為宣傳語。

對于了解《小王子》、《風沙星辰》和《夜間飛行》的讀者來說,這三部作品無論是從內容還是體裁來看都無法被稱為“三部曲”,讀客文化這種做法顯然是營造噱頭,也就在次日,《新京報書評周刊》便有文章指責讀客文化的此番營銷。

2019年8月,讀客文化因在《追尋逝去的時光》一書腰封上宣稱該書“曾有一個錯誤譯名——《追憶似水年華》”惹惱了翻譯家周克希,后讀客文化發布道歉聲明,追回并銷毀該圖書。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。