乘風破浪IPO的七家科技潛力股,下半年能否在納斯達克披荊斬棘?

如果要為今夏即將在美股IPO的公司確定一個主題,“獨角獸之春”或許較為合適。美股研究社篩選出七家在各自領域占據相當地位的科技公司,來看看它們的IPO之路。

DoorDash:占據北美外賣市場半壁江山

據悉,知情人士稱DoorDash計劃將于今年四季度在美IPO,對于相關報道,這家總部位于舊金山的外賣巨頭拒絕置評。

6月,DoorDash完成4億美元融資,由Durable Capital Partners和Fidelity領投,是自2013年上線以來的第12輪融資,此次交易中對DoorDash的估值接近160億美元。

今年年初以來,外賣市場迎來了“天時”。Statista的數據顯示,截至6月底,美國外賣市場總規模相比去年同期翻了一番,預計今年年底將超過265億美元。

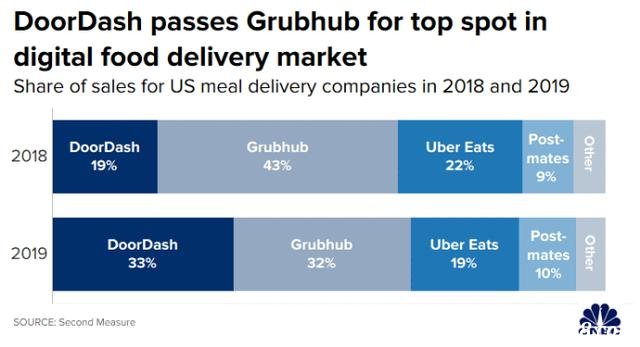

在此東風下,美國各大外賣平臺營業額在一、二季度都得到了不錯的漲幅,而其中DoorDash的表現格外搶眼。據Second Measure統計報告顯示:今年6月,DoorDash以45%的市場占有率幾乎搶占了美國外賣市場的一半江山,緊隨其后的是Uber Eats和Grubhub,業務空間分別為24%、22%。

(圖源:CNBC)

DoorDash最引人注目的還是其攻占市場的“速度”。2018年,美國外賣業務的龍頭還是Grubhub,市場份額達43%。僅在一年后,DoorDash便以1%的微弱優勢快速實現反超,并在今夏坐穩龍頭位置,足以證明DoorDash的爆發力。

DoorDash能給快速擠占Grubhub市場空間的優勢或許在于其自建配送團隊,對于無法提供及時配送服務的中小型餐館而言是一劑福音,而沒有自身的配送團隊是Grubhub的致命弱點。但此舉同時也增加了運營成本,對仍處于虧損狀態的DoorDash而言也增加了挑戰。

Airbnb:估值砍半但后勁十足

8月19日,Airbnb向美國證券交易委員會提交首次公開募股的文件。而截至本社發稿,Airbnb官方并未對擬發行股票數量和價格區間做出確證。

Airbnb在私募市場上的估值約為180億美元,而2017年其估值巔峰達到了310億美元。4月,愛彼迎還從私募股權投資公司銀湖和Sixth Street Partners籌集了10億美元資金,僅僅一周以后,該公司又從富達、Rowe Price和貝萊德籌資10億美元。

雖然因年初的“黑天鵝事件”導致估值縮水過半,但Airbnb的這次IPO依舊值得投資者關注。據悉,Airbnb正在逐漸將業務從民宿拓展到了酒店領域,而在2019年,美國消費者在Airbnb上的消費趕超在萬豪集團消費,而后者為全球最大酒店集團。

最近召開的一次內部演示中,Airbnb報告了其總預訂量在6月和7月已回升至2019年水平。在經歷年初的震蕩后,正在開啟逐步復蘇的腳步。

在Airbnb宣布遞交申請的同一天,蘋果市值一度站上2萬億美元,標準普爾500指數也再次創下新高。當下時機,全球投資者對科技股保有強烈熱情,作為共享經濟巨頭之一的Airbnb選擇現在正式開啟IPO日程,正是為了搭上美股節節升高的列車。

Instacart:生鮮雜貨配送領域“專家”

早在2019年1月,Instacart現任CEO Apoorva Mehta曾向CNN Business表示:“IPO即將到來”。現在,該公司IPO的前景仍備受資本市場關注。

最近的一輪融資發生在今年6月,Instacart完成2.25億美元的融資,由DST Global和General Catalyst領投,已有投資者D1 Capital Partners參投。該輪融資完成后,Instacart估值達167億美元。

據美股研究社獲悉,該筆融資將用于擴充運營團隊和技術團隊以滿足不斷擴大的客戶需求。數據顯示:3月,其過去一年的訂單量增長超500%,每筆訂單支出增加35%,僅在4月就實現1000萬美元的盈利。在裁員潮席卷下,Instacart招聘了近30萬代購員。以上數據足以顯示出Instacart在危機當下的韌性。

Instacart引人注目的是其龐大的零售店線上業務整合能力。5月,Instacart與零售巨頭沃爾瑪合作提供當日送達服務,以抵御亞馬遜旗下的全食超市Whole Foods以及Amazon Fresh的競爭壓力。

此外,Instacart已經與超400個國家和地區的本地零售商建立合作,包括 Albertsons、ALDI、Costco、Kroger、Loblaw、Publix、Sprouts和Wegmans等,承包其配送業務。北美市場,美國50個州超過85%的家庭和加拿大70%的家庭都有使用過Instacart平臺服務。

龐大數量的合作線下零售店為Instacart提供了穩定的供貨渠道,但同時也成為其短板。一旦切斷與線下實體零售商的供應合作,Instacart無疑將陷入“貨源危機”。此外,其合作方沃爾瑪也在積極自建線上零售業務,與Instacart的合作,或許也只是強大競爭壓力下的一種權宜之計。

Snowflake:迅速成長的云計算存儲商

本周一,云計算服務提供商snowflake向納斯達克遞交了上市申請,高盛和摩根士丹利作為聯合承銷商負責這次上市。

該公司最近的一次融資發生在今年2月,共獲得4.79億美元的融資,投資方包括云計算巨頭Salesforce旗下的投資機構Salesforce Ventures以及紅杉資本等。在6月初啟動IPO事宜時,被爆尋求150-200億美元之間的估值。

Snowflake成立于2012年,其數據倉庫技術能使企業可以在云端而非傳統數據庫上存儲和管理數據,因而客戶可以更容易迅速訪問和分析整個企業的關鍵數據。

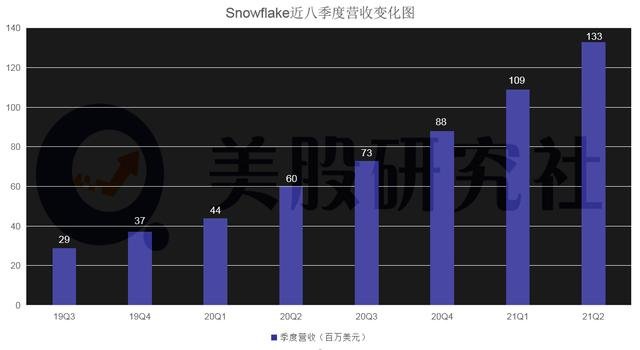

Snowflake最能吸引投資者的是它的營收增長速度。IPO文件中顯示:截至2019年1月31日的財年,該公司的收入為9670萬美元;而在一年后,收入激增至2.647億美元,漲幅高達150%。

與此同時,虧損呈現逐步縮小的態勢。截至2019年1月31日的財年中,Snowflake凈虧損1.78億美元;而在截至2019年7月31日的六個月中,該公司凈虧損為1.772億美元。在今年的前兩個季度,這個數字低一點,為1.713億美元。

營收高增長虧損縮窄,Snowflake何時實現收支平衡很關鍵。不過,Snowflake的競爭對手包括亞馬遜AWS、谷歌云平臺和微軟Azure,與這些巨頭比較,Snowflake可能還處于市場劣勢位置。

Robinhood:股票交易平臺的后起之秀

早在2018年,Robinhood聯合創始人兼首席執行官白居·巴特(Baiju Bhatt)曾公開表示,已在為IPO做準備。在今年夏季,白居·巴特曾說過的話似乎馬上就要兌現了。

最近的一筆融資就發生在8月,從D1 Capital Partners籌得2億美元,將其估值從86億美元提升至112億美元。這筆最新融資是Robinhood在近四個月內獲得的第三筆融資,7月剛結束一輪追加融資。目前為止,已參與投資者方包括紅杉資本、Kleiner Perkins和谷歌風投。

Robinhood的耀眼之處在于其用戶交易量。6月,Robinhood日均收入交易量(DARTS)達430萬筆,超所有在線競爭對手,并超過兩大在線券商嘉信理財和E-Trade的總和。自今年年初以來,Robinhood新增了300萬個客戶賬戶。目前賬戶數量已超1000萬。

不過,Robinhood斬獲成功的同時負面新聞不斷。該公司在3月份經歷了數日“宕機”,致使一些客戶無法在美股強勢反彈且美聯儲意外降息的歷史性行情中進行交易。此外,這家初創公司還在用戶自殺事件后調整了期權交易門檻。

Asana:優化企業辦公領域佼佼者

本周,Asana向美國證券交易委員會遞交了IPO申請,有望成為繼Spotify與Slack之后,第三家采用直接上市模式的美國企業,目前交易代號未確定。

Asana是一款專門提供項目和任務管理的工具,能夠幫助將繁雜的工作流程化繁為簡,提高工作項目管理的效率。如今,該公司具有超過2萬家付費用戶,其中包括Airbnb和Uber。Asana最近的一次市值估價約為15億美元。

Asana能夠在硅谷眾多初創公司脫穎而出的關鍵可能在于其理念——為深陷繁雜無序的網絡世界的工作人士倡導便捷高效的工作方式。市場上雖有諸如Skype、WeChat及WhatsApp等大量的通信工具,但超載的通信其實會傷害競爭力,即便可改善溝通,卻不是用來關注及協調任務的。

然而,從IPO文件披露的財務數據來看可能不甚樂觀。2019財年營收7,680萬美元,虧損5,090萬美元,2020財年營收1.43億美元,虧損1.19億美元。雖然營收在增長,但虧損也在擴大。在目前的市場上,Asana的競爭對手包括Slack、微軟和Trello。

Double Down Interactive:手機社交游戲領域的“盈利者”

今年7月,Double Down Interactive向美國證券交易委員會遞交了IPO文件,本次IPO的招股價范圍17至19美元/股之間,總發行股數1100萬股。

2009年,庫珀·杜布瓦(Cooper DuBois)創辦了這家移動游戲公司。2017年被韓國DoubleU Games收購。這家總部位于韓國的公司,共計發行了四款社交博彩游戲,這些游戲的安裝次數共計超過1億次,每月登錄玩家超過300萬人。

在科技新星公司都在虧損的當下,Double Down Interactive得以保持盈利的姿態,或許這也賦予了投資者對其信心。據文件披露:2018-2019年間,Double Down營收分別為2.67億美元、2.736億美元; 運營利潤分別為5500萬美元、6830萬美元; 凈利分別為2510萬美元、3630萬美元。2020年一季度營收為7610萬美元,凈利潤為1290萬美元。

結語:納斯達克向來是活躍的科技公司群聚地,從一家初創企業成長為叱咤風云的巨擘,中途的艱難險阻可不少。

DoorDash和Instacart,均瞄準了日益壯大的外賣配送市場,借助年初的“黑天鵝事件”迎來了高速增長,但何時才能走上穩定盈利的道路,可能才是投資者真正關心的問題。

Snowflake營收增長迅勐,但現在仍在虧損。其云計算技術依舊仰賴于亞馬遜、微軟搭建的基礎網絡設施,發展獨立性欠佳。而Asana看準了優化企業辦公這個細分賽道,眼光毒辣,能否撐下去,還要看其“回血能力”。

Airbnb作為共享經濟領域的領頭羊之一,在估值被砍半的情況下急忙準備上市,也真的是無奈之舉。但不可忽視的是,Airbnb在共享住宿方面擁有響亮名聲,但名聲大不代表資本市場就會一直熱捧,先于它上市的Uber就是活生生的案例。

Robinhood在金融交易領域賺足了風頭,在近期的股票交易量上獨秀一枝,但金融交易領域向來遍布致命漩渦,想要做大做強需費一番苦功。交易在某種程度上也是一種游戲,Double Down Interactive在游戲領域辛勤開墾,目前來看營收、凈利表現最佳。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。