中至科技三闖港交所:棋牌付費人數波動大 但不礙毛利率媲美茅臺

在公共衛生事件沖擊下,今年春節以游戲為首的“宅經濟”火得一塌煳涂。

諸如《王者榮耀》這類的社交競技類游戲有多火就不用多說了,連棋牌這一類的休閑游戲也迎來高光時刻——農歷臘月三十至正月初六,排名上升最快的10款游戲中,有7款是棋牌類游戲;在iOS免費榜前十名的棋牌游戲,單日下載量較平日有三倍以上的增長。

同時棋牌游戲相關公司也賺得盆滿缽滿——今年上半年,姚記科技預計實現歸母凈利潤7.62億元-8.32億元,同比增長440%-490%。

如此背景下,對于江西“棋牌游戲一哥”中至科技來說,是時候沖擊上市了。

8月17日,中至科技向港交所遞交招股書,擬在港股主板上市,而此次IPO則由浦銀國際擔任獨家保薦人。

實際上,這是中至科技第三次遞交招股書了。2019年7月3日,中至科技向港交所提交上市招股書,等待6個月后上市“未果”;2020年1月13日,該公司再度向港交所遞交招股書謀求上市,依舊無疾而終。

如今,在火熱的“宅經濟”助力下,中至科技此次上市會容易一些嗎?

毛利率媲美茅臺

據智通財經了解,中至科技是一家專注江西本土棋牌游戲開發商,產品以江西麻將、以及撲克游戲的開發及運營。按2019年收入計算,其大致占了江西本土化棋牌游戲市場份額約的22.0%,妥妥的江西“棋牌游戲一哥”

牛轟轟的市場份額下,卻是不太穩定的營收表現。

據招股書顯示,2017年至2019年其營收分別為0.94億、1.24億、1.28億,其中2018年和2019年分別同比增長31.9%、3.2%;凈利潤為0.41億元、0.54億元、0.44億元,其中2018年同比增長31.7%,2019年同比下滑18.5%。截至2020年前四個月,其實現營收為0.73億元,同比增69.8%,實現凈利潤為0.3億元,同比增150%。

雖然營收凈利數據時高時低,表現不太穩定,但中至科技的毛利率水平可謂出奇的高。

據招股書顯示,中至科技的毛利率常年維持在91%以上,2017年至2020年前四個月,該公司的毛利率分別為91.1%、91.7%、91.3%及93.5%。要知道,以高毛利著稱“股王”貴州茅臺,2018年和2019年的毛利率也只有91.14%和91.3%。

值得一提的是,中至科技高毛利率的背后,則離不開游戲業務強大的吸金能力。

截止目前,該公司共開發34款手游,其中有205款本土化麻將及撲克手機游戲玩法,包括133款麻將游戲玩法及72款卡牌游戲玩法,手游業務范圍覆蓋江西省的所有13個城市及100個縣級地區內的64個縣。旗下前五大游戲產品為《跑得快》《窩龍》《上饒麻將》《南昌麻將》《打炸》。

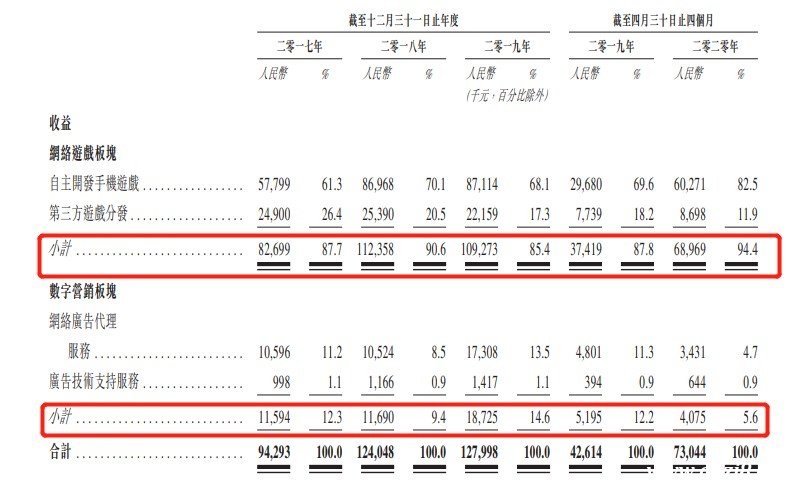

據招股書顯示,其網絡游戲板塊的收益由2017年的8270萬元增至2019年的1.09億元,復合年增長率為14.9%。此外,公司數字營銷板塊的收益由2017年的1160萬元增至2019年的1870萬元,復合年增長率為27.1%。

(數據來源:中至科技招股書)

不過,需要注意的是,從中至科技的營收結構來看,其收入來源較為單一,主要來自于手游板塊,更貼切的是恐怕是來源于棋牌類游戲,2017年至2020前四個月其手游收入分別占公司收益的261.3%、70.1%、68.1%、82.5%,可以說手游業務的發展直接決定該公司的未來前途。

從發展戰略上來說,把所有雞蛋放在同一個籃子里并不是一個明智的做法。一旦其手游業務出現頹勢,那么中至科技的收入增速必定也會同步出現放緩的情況。

“監管關”或成發展阻礙

眾所周知,自2018年開始,監管層對于游戲的審核和監管便趨于嚴格,而棋牌類游戲的生存環境則更為艱難——不僅很難獲得版號上架,而且還面臨著相關部門一對一地“精準打擊”。

2018年5月,文化部在相關政策中明確提出,棋牌游戲運營商“不得向用戶提供棋牌類虛擬道具和積分兌換法定貨幣、虛擬貨幣等服務”、通過房卡模式運營的棋牌游戲運營商“不得允許使用代理商、經銷商、推廣員賬戶參與游戲,不得允許用戶為其他用戶‘開房’而自身不參與游戲的行為”。

而監管層對棋牌游戲的“精準打擊”也不是口頭說說而已。同年6月,文化和旅游部辦公廳聯合在全國范圍內開展對涉賭棋牌類游戲為期2個月整治行動,期間下架的娛樂場游戲(棋牌、博彩類游戲)超4000款。

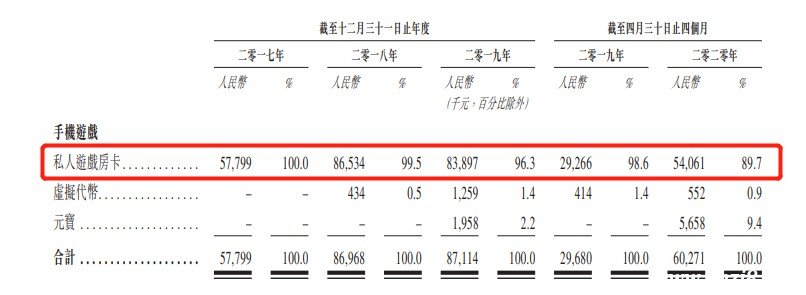

據招股書顯示,該公司收入主要來自于虛擬物品的銷售和消費,虛擬貨物主要包括:私人游戲房卡。其中,私人游戲房卡是最主要的手游變現渠道——2017年至2020年前四個月,收入貢獻占比分別為100%、99.5%、96.5%、89.7%。

(數據來源:中至科技招股書)

據智通財經了解,“房卡”作為一種游戲道具,在性質上跟點卡差不多。玩家需要購買房卡,才能開啟房間邀請好友一起玩棋牌游戲,每局比賽都需要消耗一定的房卡,這方面與花點卡買游戲時長的意思差不多。

“房卡”本身并沒有賭博性質,關鍵在于其銷售模式。這種通過兜售“房卡”來盈利的模式,如同是開設了一個網上賭場一般,“房卡”則是每一位玩家賭徒的“入場費”,從而被警方認定為是“網絡賭博”。

例如,在《中國裁判文書網》的一份判決書中顯示,楊華、馮國平(系夫妻關系)于2018年1月和至2018年5月期間在“中至九江麻將網絡游戲APP”中注冊的“華夏娛樂”、“華夏九江麻將”兩個親友圈,參賭人數分別為350余人和100余人,楊華、馮國平從中非法牟利94969.3元,二人行為構成開設賭場罪。

基于上,不難看出,棋牌這一類的游戲由于游走在賭博的灰色地帶,一直受到監管層的嚴格管控。而一旦監管機構完全叫停所有的私人房卡業務,對于中至科技來說將是一個致命性性的打擊。

“隱形炸彈”——付費人數波動性大

雖然“房卡”是中至科技手游的主要變現渠道,但變現率有多高,轉化率有多強,恐怕也得看看其活躍用戶粘性如何。

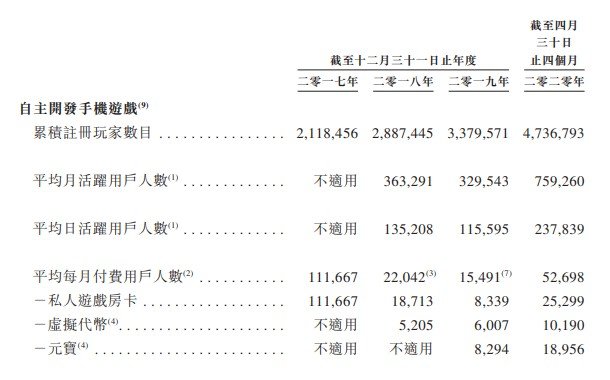

從招股書數據可知,該公司核心業務——自主開發游戲的平均月付費玩家人數的波動是非常大的。2017年其手游月付費用戶數為11.2萬人,但到了2018年卻出現斷崖式下跌,月付費人數僅有2.2萬人,到2019這一數字再次跌至1.5萬人。受益于“宅經濟”的火熱,2020年前四個月月付費人數又升至5.3萬人。

(數據來源:中至科技招股書)

付費人數的波動增長也導致了其付費用戶平均充值金額和平均月付款轉換率也處于不穩定的增長狀態。招股書顯示,2017年至2020年前四個月,手游經調整每付費用戶月平均充值金額為45.4元、33、1元、41.2元、58.2元;2018年至2020年四個月,手游平均月付款轉換率為66.6%、58%、38.7%。

從上述數據來看,手游業務付費玩家的波動性大,對于中至科技來講不是一個好的信號。一旦其玩家付費意愿下降,其收入也將會同步出現下降的情況。

再則,由于麻將及撲克游戲產品的整體生命周期較短(2018年業內麻將及撲克游戲產品的平均生命周期分別為587天及498天),因此如何在有限的時間維護好付費人數的粘性,對于中至科技來說也是一個需要考慮的因素。

綜合上述來看,雖然中至科技在春節期間,吃到了一波“宅經濟”紅利,業績表現尚可。但整體而言,受營收和凈利潤水平波動、盈利模式單一及私人游戲房卡遭遇嚴監管等不利因素圍繞,其能否向資本市場證明自己的長期盈利能力進而順利闖關也是一個未知數。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。