廣博股份“親兄弟”博遷新材IPO:募投產能和現有產能披露都有出入

江蘇博遷新材料股份有限公司(公司簡稱“博遷新材”)主要從事電子專用高端金屬粉體材料的研發、生產和銷售業務,主要產品包括納米級、亞微米級鎳粉和亞微米級、微米級銅粉、銀粉、合金粉。2017年10月,博遷新材開始接受海通證券(14.990, 0.05, 0.33%)的上市輔導,擬沖刺上交所主板。

從經營業績看,報告期可比前三年內(2016年~2018年),博遷新材的營業收入分別為1.74億元、3.23億元和5.28億元,年化復合增長率為74.12%;歸母凈利潤分別為2625.18萬元、4829.80萬元和10385.39萬元,年化復合增長率為98.90%,經營成長性看似不錯。

不過,我們發現,公司募投項目“電子專用高端金屬粉體材料生產基地建設及搬遷升級項目”在招股書和項目備案表中披露的產能相差40噸,報告期內的焊錫膏產能僅為環評報告披露產能的72%。

同時,公司與廣博集團股份有限公司(證券簡稱:廣博股份,證券代碼:002103.SZ)系同一實控人,廣博股份的7名董監高也持有博遷新材股份。報告期內,博遷新材為原控股股東、現同一實控企業寧波廣博納米新材料股份有限公司(以下簡稱“納米股份”)轉貸1.50億元,而公司對納米股份的關聯銷售定價相較于對獨立第三方的平均售價最多相差8.28%。

募投項目產能披露有出入,現有產能也不一致

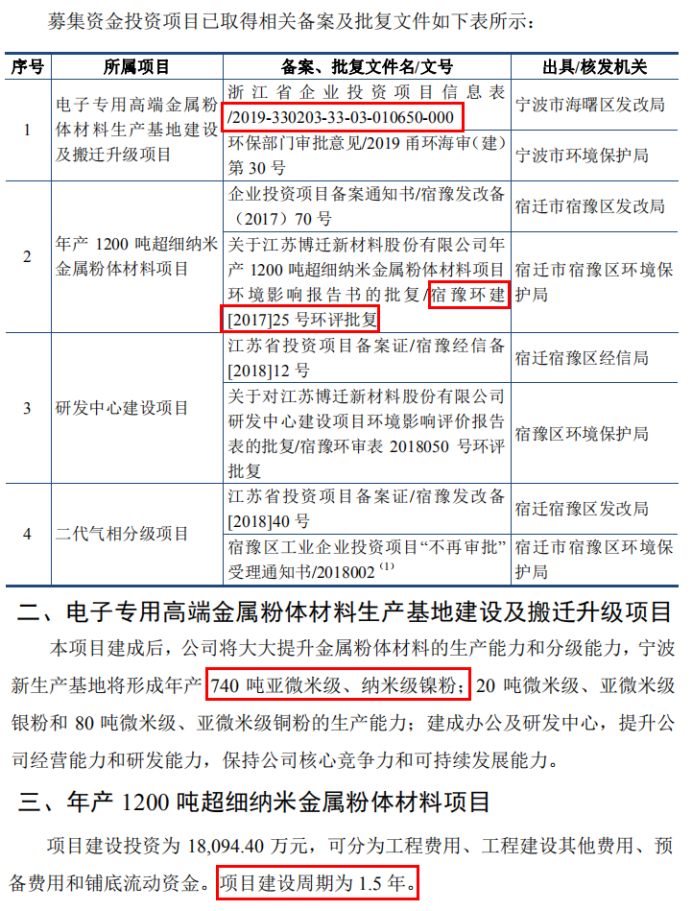

招股書顯示,博遷新材擬通過本次IPO募集11.63億元,用于“電子專用高端金屬粉體材料生產基地建設及搬遷升級項目”、“年產1200噸超細納米金屬粉體材料項目”、“研發中心建設項目”、“二代氣相分級項目”和補充流動資金。

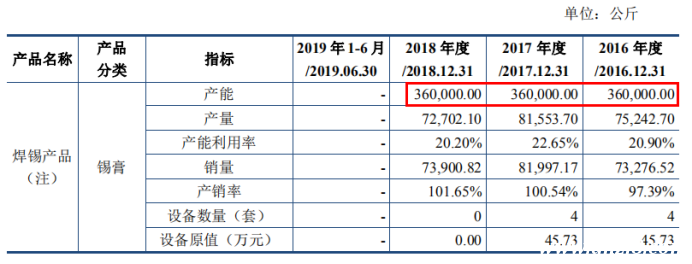

資料來源:博遷新材招股說明書

其中,“電子專用高端金屬粉體材料生產基地建設及搬遷升級項目”為子公司寧波廣新納米材料有限公司(以下簡稱“廣新納米”)的搬遷擴建項目,建成后將大大提升金屬粉體材料的生產能力和分級能力,寧波新生產基地將形成年產740噸亞微米級、納米級鎳粉、20噸微米級、亞微米級銀粉和80噸微米級、亞微米級銅粉的生產能力。

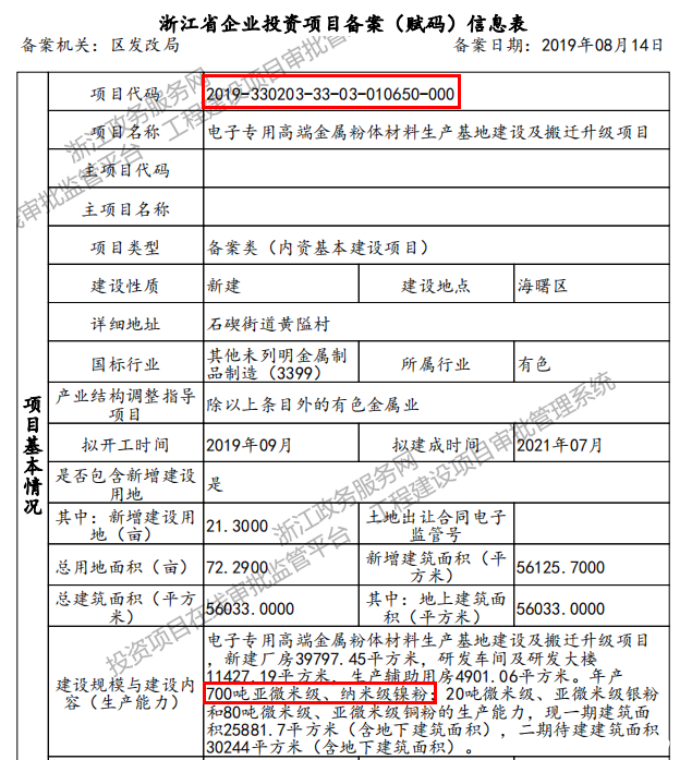

然而,根據浙江省投資項目在線審批監管平臺披露,該項目的建設產能為700噸亞微米級、納米級鎳粉、20噸微米級、亞微米級銀粉和80噸微米級、亞微米級銅粉,鎳粉產能較招股書披露的740噸少了40噸。基于項目代碼,我們可以確認該項目即為博遷新材的募投項目。至于新增產能的披露為何不同,我們不得而知。

資料來源:浙江省投資項目在線審批監管平臺

另據寧波市海曙區人民政府披露,廣新納米似乎還存在安全隱患。2020年1月,海曙區市場監管局根據應急管理局反饋的問題,對廣新納米進行全面檢查,下發安全監察指令,責令整改,消除安全隱患。

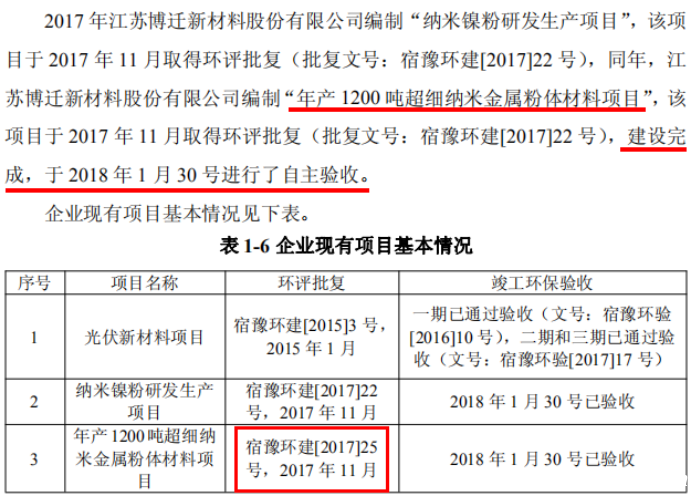

同時,根據宿遷市宿豫區環保局披露的“研發中心建設項目”環境影響報告表顯示,博遷新材現有項目“年產1200噸超細納米金屬粉體材料項目”于2017年11月取得了宿豫環建[2017]25號環評批復,建設完成,并于2018年1月30日進行了自主驗收。

資料來源:研發中心建設項目環評報告

值得注意的是,該項目與本次IPO募投項目的環評批復文號一致,這是否意味著募投項目“年產1200噸超細納米金屬粉體材料項目”已經建設完畢?建設周期僅3個月?而招股書顯示,相應募投項目的建設周期為1.5年。

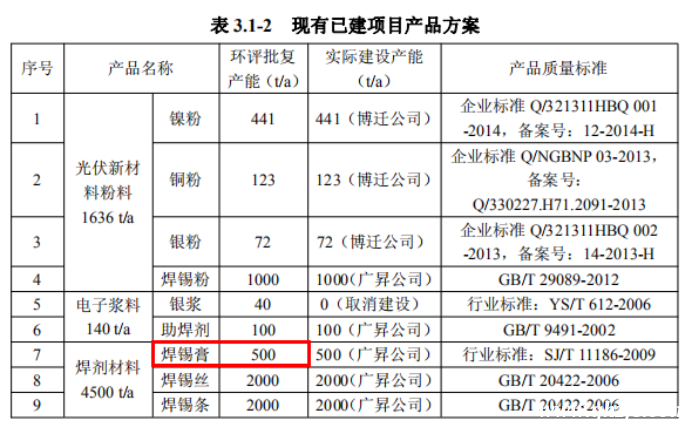

另外,現有項目“光伏新材料項目”于2015年1月取得環評批復,分三期建設,已分別于2016年7月、2017年8月通過竣工環保驗收。而據建設環評報告披露,該項目建成后形成年產光伏新材料粉料1636噸、漿料100噸、焊劑材料4500噸的生產能力,其中,焊錫膏產能為500噸。建設過程中,博遷新材將焊料業務調整由控股子公司江蘇廣昇新材料有限公司(以下簡稱“廣昇新材”)專營。

資料來源:“年產1200噸超細納米金屬粉體材料項目”環評報告

不過,招股書顯示,2016年~2018年,公司焊錫產品(錫膏)的產能始終為360噸,僅為環評報告披露產能的72%。2018年12月,博遷新材將其持有的全部67.50%廣昇新材股權轉讓給實控人王利平控制的寧波旭晨股權投資中心(有限合伙),交易完成后,廣昇新材不再是控股子公司,博遷新材也不再經營焊錫產品業務。

資料來源:博遷新材招股說明書

為原控股股東轉貸1.5億,系廣博股份“親兄弟”

據悉,博遷新材實控人王利平通過寧波廣弘元投資合伙企業(有限合伙)(以下簡稱“廣弘元”)、寧波申揚投資管理合伙企業(有限合伙)(以下簡稱“申揚投資”)實際控制公司35.45%股份,其兄弟王君平通過寧波眾智聚成投資合伙企業(有限合伙)(以下簡稱“眾智聚成”)間接持有公司6.97%股份。值得注意的是,王利平、王君平分別為廣博股份的實控人、總經理。

同時,廣博股份的多位高層也通過眾智聚成持有博遷新材股份,包括副總經理王劍君、副總經理姜珠國、監事會主席舒躍平、副董事長戴國平、副總經理馮曄鋒、副總經理楊遠。2017年6月,廣博股份曾因未對關聯交易事項及時履行相應的審議程序和臨時報告、定期報告披露義務,被證監會寧波監管局出具警示函。

此外,王利平控制的納米股份為博遷新材原控股股東,2016年1月,納米股份同意將其持有的100%公司股份轉讓給廣弘元、眾智聚成、新輝投資控股有限公司、申揚投資和陳鋼強,同年5月辦理完成工商變更手續。

不過,直至2016年7月,博遷新材仍在為納米股份實施轉貸行為。報告期內,納米股份向銀行申請部分流動資金貸款時,指定博遷新材作為收款供應商,博遷新材在收到納米股份以申請到的流動資金貸款所支付的貨款后,即刻劃回納米股份,遂形成轉貸情形。2016年1月~7月,納米股份通過博遷新材轉回貸款共計1.50億元。

而2016年~2018年,博遷新材還向納米股份銷售銀粉產品,平均售價分別為3614.71元/公斤、3710.95元/公斤、3684.13元/公斤,但公司向獨立第三方銷售銀粉的平均售價分別為3914.05元/公斤、3934.07元/公斤、3622.30元/公斤,相較于對納米股份售價的差異率分別為8.28%、6.01%、-1.68%。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。