借錢給股東分紅、賬上沒錢的富元控股四闖港交所能否成功?

8月10日,資本邦獲悉,富元控股有限公司(Hacom Renewable Resources Holdings Limited)于7月30日向港交所主板遞交上市申請,寶新證券為保薦人。據悉,這是富元控股第四次向港交所遞表。三年前,公司第一次沖刺港股IPO,以失敗告終。隨后又在2018年4月以及2020年1月遞交了兩次申請書,均上市未果。

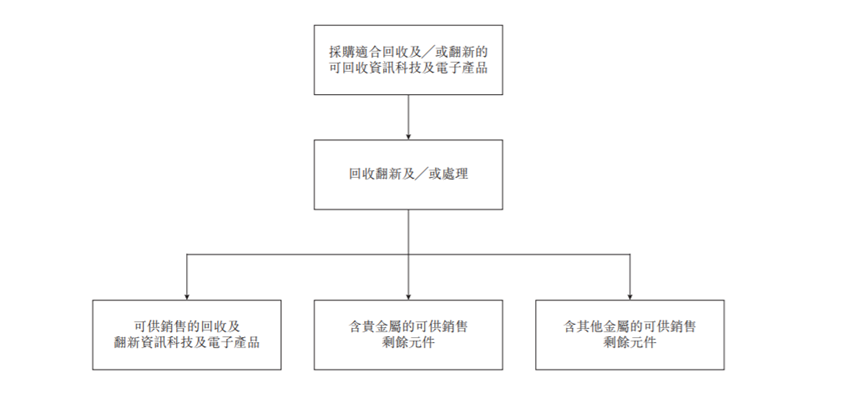

為何富元控股屢次上市折戟?富元控股公司成立于2013年,為一家回收及翻新公司,主要專注于回收及翻新資訊科技及電子產品等。公司主要運營基地位于香港新界元朗一個463平米的工業基地內,截至目前公司團隊擁有16名員工,其余為分包工人。

根據招股書顯示,該公司業務模式為:自上游供應商采購可回收資訊科技及電子產品后,利用篩選、評估、維修、翻新等工序將獲取的資訊科技及電子產品轉換為可向客戶銷售的產品。銷售給客戶的產品可分為三部分:包含回收及翻新資訊科技及電子產品(可為整套產品或功能部件形式)、含貴金屬(例如金、銀、銅及鈀)的剩余元件及含其他金屬(例如鐵、鋼及鋁)的剩余元件。客戶主要包括本地及海外的資訊科技及電子產品及╱或功能部件批發商、貿易商、零售商等。

盈收模式單一

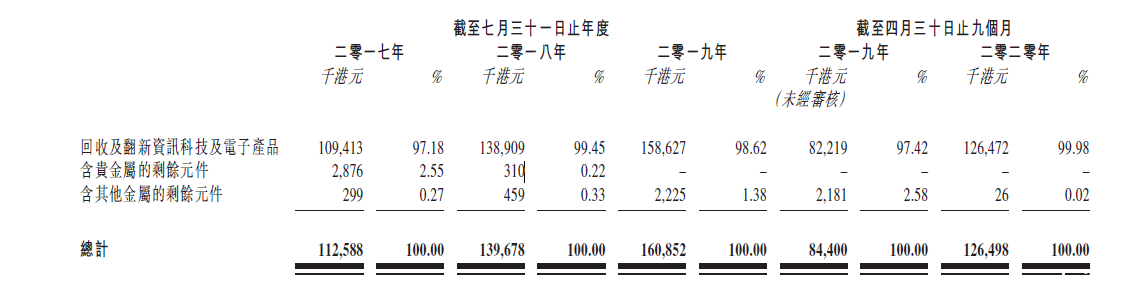

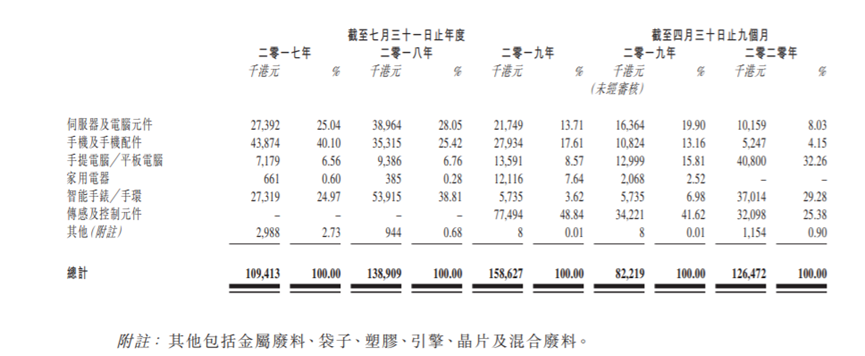

從富元控股的收入結構來看,回收及翻新資訊科技及電子產品為富元控股貢獻了大部分收入,其占比高達97%以上。截至2019年7月31日止三個年度,該業務分別為集團貢獻收入約1.09億港元、1.39億港元、1.59億港元,占比分別為97.18%、99.45%、98.62%。

可以看出,富元控股的盈利模式過于依賴其中一項業務,這到底是公司想重點深耕核心業務?還是沒有辦法在貴金屬及其他金屬領域占據一席之地?

毛利率連年降低

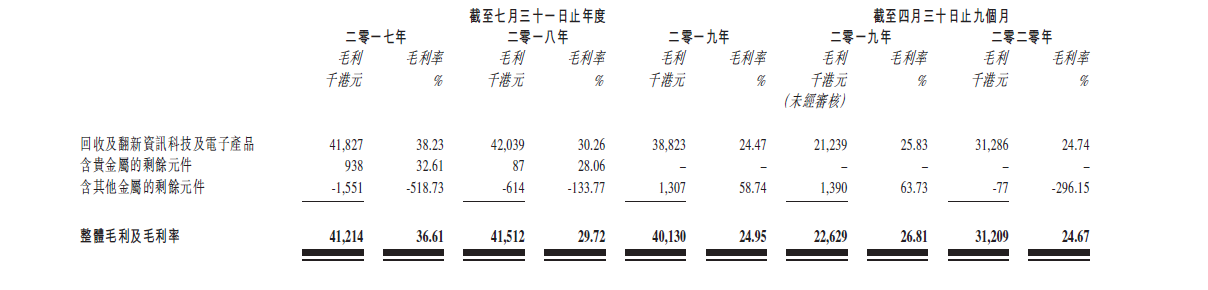

其他兩部分業務(含貴金屬及其他金屬)帶給公司的收益幾乎可以忽略不計。此外,貴金屬業務的毛利率自2019年起便一直為0。據招股書顯示,2017財年-2019財年,含貴金屬剩余元件業務的毛利率占比分別為32.61%、28.06%和0。而另一業務,含其他金屬的剩余元件的毛利率在前兩個財年均是負數,證明這部分業務長期處于虧損。作為公司核心業務的回收翻新資訊科技及電子產品的毛利率在2017財年-2019財年及最新報告期分別為38.23%、30.26%、24.47%、25.83及24.74%,呈不斷下降態勢。

為何富元控股各項業務的毛利率連年下降?

以富元控股的核心業務回收及翻新資訊科技及電子產品為例。

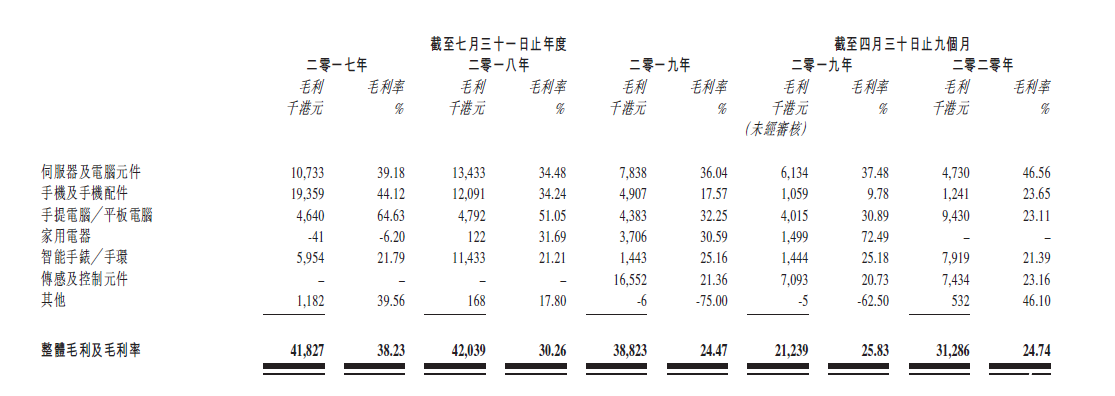

截至2018財年末,伺物器及電腦原件、手機及手機配件、智能手表/手環是其主營三大產品。這三大產品的毛利率在2017財年分別為39.18%、44.12%及21.79%,在2018財年分別為34.48%、34.24%及31.69%。與此同時,伺物器及電腦原件、手機及手機配件在集團總收入的占比大幅度減少,分別從2017財年的25.04%、40.1%降至2020年4月30日的前9個月(最新報告期)的8.03%、4.15%。

為擴大產品的競爭力度及產品的供應能力,2019年12月富元控股申請于現有的廢物處置牌照中添加“筆記本電腦”一項,此后來自手提電腦/平臺電腦的收益大幅增加。截至2020年4月30日的前9個月(最新報告期),該產品收入占回收翻新資訊科技及電子產品總收入的32.26%,遠高于去年同期的15.81%。但該核心產品的毛利率卻下滑嚴重,由2017財年的64.63%下降至最新報告期的23.11%。由于三大主營產品的變動以及核心業務毛利率的下滑,導致富元控股整體毛利率的連年減少。

從行業來看,目前香港資訊科技及電子產品回收及翻新市場處于行業生命周期的成長期,在這一階段,往往會涌現大量競爭對手搶占市場份額。截至2019年12月,香港有約219家回收公司,市場競爭激烈。

據公開消息稱,于2019年,香港資訊科技及電子產品回收及翻新行業相對集中。根據弗若斯特沙利文報告,該集團為香港最大資訊科技及電子產品回收及翻新公司,于2019年的市場份額約為21.2%(按總收益計),而五大市場參與者(包括該集團)于2019年年的市場份額約占58.7%(按總收益計)。

這類公司往往對上游供應商的議價能力較低,業務規模和盈利能力都嚴重依賴供應商,所以回收及翻新企業的核心競爭力實際上在于供應商基礎。

截至2019年7月31日止3個年度及截至2020年4月31日止九個月,富元集團最大客戶占相應期間總收益的百分比分別約為19.76%、19.97%、21.38% 及29.35%,而五大客戶合共占總收益的百分比則分別高達為59.52%、66.91%、69.21%及 80.58%。2020年1月,公司除了與6名客戶(其中4名為其于往績記錄期間的五大客戶)所訂立的6份意向書外,該公司并無與客戶訂立的長期協議,且6份意向書并沒有任何法律約束力。

流動現金嚴重不足

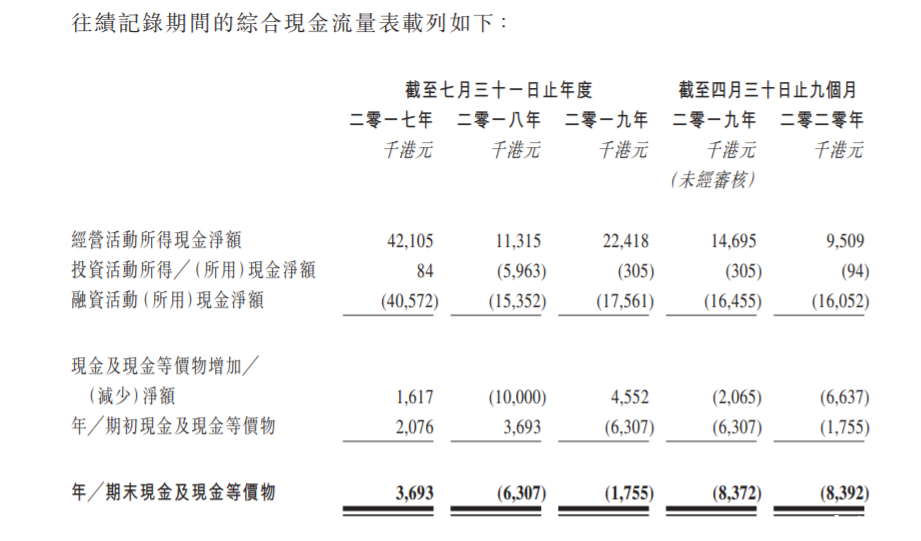

招股書中顯示,2018年財年末,公司現金流為-630.7萬港元,2019財年末現金流為-175.5萬港元。截至2020年4月末,富元控股現金及現金等價物為-839萬港元。

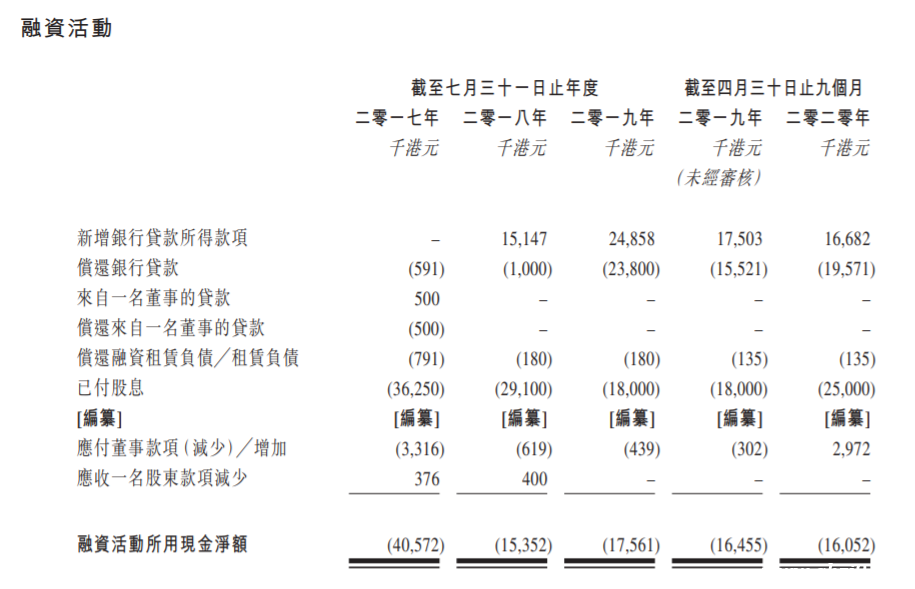

造成賬上現金緊張,主要是因為其融資活動所產生的費用。2017財年-2020財年前9個月,其融資活動所用現金流凈額分別約為4057萬港元、1535萬港元、1756萬港元及1605萬港元,大額融資活動現金流出讓公司自2018財年開始年末現金均為負數。資本邦注意到,在富元控股的融資活動中,已付股息的支出最多。據招股書顯示,2017財年-2020財年前9個月,集團分別向股東支付股息3625萬港元、2910萬港元、1800萬港元及2500萬港元。

具體分紅情況如下:

截至2017年7月31日止年度,公司分別向富元控股當時的股東陳先生、張先生及時代物流宣派股息2600萬港元、600萬港元及800萬港元,并分別向陳先生、張先生及時代物流派付股息2600萬港元、225萬港元及800萬港元。余下應付股息375萬港元已于2017年8月派付予張先生。截至2018年7月31日止年度,公司分別向往績記錄期間的股東Succeed Road、鵬富及時代物流宣派股息1755萬港元、405萬港元及540萬港元。除約 165萬港元已與應收時代物流款項抵銷外,所有股息均已分別派付予Succeed Road、鵬富及時代物流。截至2019年7月31日止年度,公司分別向往績記錄期間股東Succeed Road、鵬富及時代物流宣派及派付股息1170萬港元、270萬港元及360萬港元。截至2020年4月30日止9個月,公司分別向往績記錄期間的股東Succeed Road、鵬富及時代物流宣派及派付股息1625萬港元、375萬港元及500萬港元。

可以看出,公司即使在現金流緊張的情況下也要給各大股東分紅,也可謂“良心公司”。

據其招股書顯示,此次,公司IPO募集資金的用途為擴大其現有工業基地,及開展更多電子產品的翻新。結合公司以往分紅情況,讓人不禁懷疑其上市是為別有用心還是真為了公司的發展?

盈利模式單一、現金流緊張、核心產品毛利率下降……這些因素可能是造成富元控股前三次闖關港交所均未能成功的原因。在這種情況下,其第四次闖關港交所能否成功還不得而知。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。