賣瓶子的農(nóng)夫山泉IPO,“水”之外還能講出新故事嗎?

從三緘其口,到獲準上市,這位一直以來宣稱“現(xiàn)金流充裕”、“沒有上市計劃”、的大自然搬運工到底在打什么算盤?

隨著上市等消息的面世,被稱為是大自然印鈔機的農(nóng)夫山泉的營收細節(jié)也走入公眾視野,而最熱鬧的就是其毛利率達60.5%的包裝飲用水了,這意味著農(nóng)夫山泉每賣出1元的水就能獲得0.6元的毛利,印鈔機的稱號名副其實。

而在此時,一直被業(yè)界稱為“低調(diào)的孤狼”鐘睒睒也被推向了風口浪尖,從創(chuàng)辦養(yǎng)生堂發(fā)家到推動萬泰生物上市,市場推測這位隱形富豪身價將達千億。

一直以來,農(nóng)夫山泉以營銷鬼才著稱,這離不開記者出身的鐘睒睒,其背后的媒體人脈以及廣告思維,從“有點甜”到“大自然的搬運工”,農(nóng)夫山泉開始走進尋常百姓家,甚至一舉超過老牌玩家娃哈哈成為飲品行業(yè)老大。

那么,除了耳熟能詳?shù)臓I銷套路,農(nóng)夫山泉是如何將自己發(fā)展成為印鈔機的呢?而此番上市又將在飲品市場激起怎樣的水花?

瓶子生產(chǎn)者

毫不夸張的說,飲品行業(yè)賺錢,而農(nóng)夫山泉更賺錢!

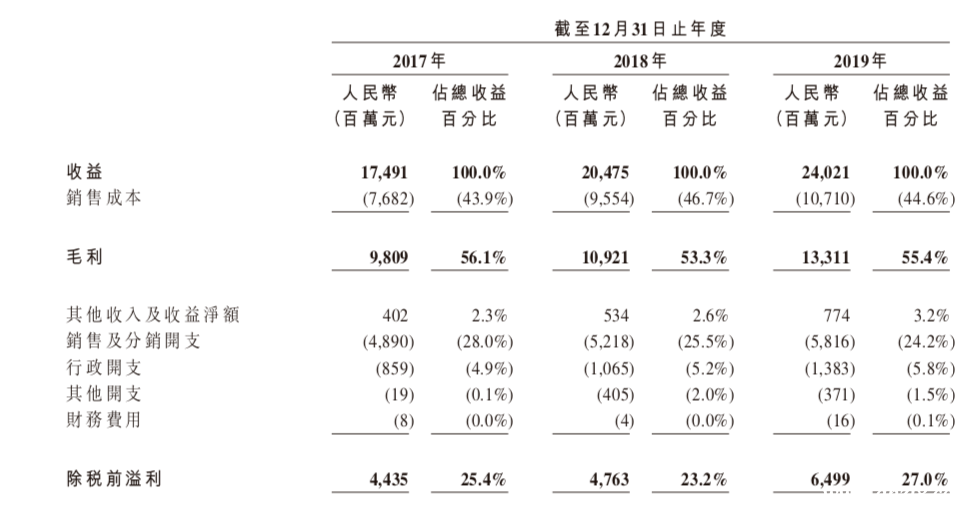

農(nóng)夫山泉招股書顯示,2017年至2019年,農(nóng)夫山泉的營收分別為174.91億元,204.75億元及240.21億元,同期內(nèi),農(nóng)夫山泉年內(nèi)凈利潤分別為33.86億元、36.12億元、49.54億元。其中,包裝飲用水貢獻了主要業(yè)績,2019年,該產(chǎn)品的毛利率為60.2%。

除了礦泉水,農(nóng)夫山泉的產(chǎn)品矩陣還包括茶飲料東方樹葉、功能飲料“尖叫”、果汁飲料維他命水、農(nóng)夫果園、水溶CIOO、NFC等。其中茶飲料毛利率也在60%左右,功能飲料超過50%,果汁飲料達到35%。

而在除了少數(shù)酒類飲品,傳統(tǒng)飲品行業(yè)毛利率很難超過30%的背景下,農(nóng)夫山泉的毛利率的確引人矚目。

再細扒一下農(nóng)夫山泉產(chǎn)品的成本構(gòu)成,驚訝發(fā)現(xiàn)其瓶子遠比水貴。其瓶身PET占比為31.6%,紙箱、標簽及收縮膜等占比31.5%,兩者相加共占比63.1%,制造費用及人工占比25%,水、糖、果汁等原料占比僅為11.8%。而農(nóng)夫山泉自己也在招股書中提到,PET價格的波動對公司利潤的影響至關(guān)重要。

其實,飲品行業(yè)包裝費用占比高的企業(yè)不止農(nóng)夫山泉一家,但是就消費者而言,一瓶水喝下來,最終發(fā)現(xiàn)自己是為包裝買單,心中必然會“咯噔一下”。而且包裝比產(chǎn)品成本高,必然會讓消費者對企業(yè)產(chǎn)生重營銷、輕研發(fā)的質(zhì)疑。

水源地的攻和守

作為大自然搬運工,農(nóng)夫山泉曾經(jīng)最大的優(yōu)勢是擁有十個水源生產(chǎn)基地,其分別是,浙江千島湖、吉林長白山、陜西太白山、四川峨眉山、廣東萬綠湖、貴州武陵山、河北霧靈山、黑龍江大興安嶺、湖北丹江口以及新疆天山瑪納斯。

從水源地的地理位置來看,根據(jù)500公里運輸半徑定律,一方面這些分散化的水源基地有助于縮短運輸半徑,更高效地服務于附近區(qū)域。但另一方面,除了浙江、廣東,農(nóng)夫山泉其他大部分水源地的產(chǎn)能利用率都不到50%。

但在過去三年里,農(nóng)夫山泉旗下十個水源地中有一半以上,產(chǎn)量增速始終高于產(chǎn)能增速,這意味著,農(nóng)夫山泉是在根據(jù)區(qū)域的銷售情況調(diào)整生產(chǎn)能力,而這無疑是在加重運輸半徑之外的渠道成本。

不止于此,在水源地的發(fā)掘上,農(nóng)夫山泉也是問題不斷。從2009年,公司最重要的千島湖水源被爆出不適合飲用,到2013年,因水中出現(xiàn)異物而遭遇危機公關(guān),再到今年年初,因毀林取水被推上熱議風口,農(nóng)夫山泉的水源越來越成為不穩(wěn)定因素。

再者,水源地并非取之不盡、用之不竭,盡管就目前的產(chǎn)能和產(chǎn)量看,農(nóng)夫山泉的水源壓力還不算很大,招股書顯示,開采度最高的千島湖,在飲用水生產(chǎn)上的使用率為61%,遠未達飽和。

但隨著娃哈哈、怡寶、康師傅的進入,不僅行業(yè)賽道上的巨頭角逐會更加激烈,未來國家對于水源的控制力度也有待警惕。而且,就目前而言,國內(nèi)飲品市場進入存量競爭階段,高端化和國際化成為眾多企業(yè)的探索方向,而這兩者都離不開原材料的質(zhì)量標準問題。2018年,農(nóng)夫山泉在新西蘭購買水源地的折戟或也在釋放其出海難的信號。

誠然,水源地不會成為農(nóng)夫山泉的護城墻,但打好上市之后的這場戰(zhàn)役,仍需在水源地方面做好耕耘。

新故事,不好講?

從消費市場拓荒時代走過來的農(nóng)夫山泉,經(jīng)過十幾年耕耘的供應渠道、水源地、成本競爭邏輯在當下的商業(yè)環(huán)境下正在面臨新的挑戰(zhàn)。不可否認的是,從農(nóng)夫山泉近幾年的動作來看,也是在釋放防范危機的信號,其近幾年新成立的子公司覆蓋了全產(chǎn)業(yè)鏈,從農(nóng)產(chǎn)品開發(fā)到供應鏈搭建、智能生活等均有涉及。去年,農(nóng)夫山泉還投資5000萬元在上海成立了供應鏈科技公司。

這或就是對于電商時代第三方渠道的應對,但成效如何,尚難可知。畢竟這其中的成本控制、供應鏈搭建并非易事,并且老對手宗慶后也在此前聲稱要同時搭建四條電商渠道,顯然農(nóng)夫山泉的防衛(wèi)戰(zhàn)并不輕松。而全產(chǎn)業(yè)鏈的搭建實則利弊同享,包裝飲用水的故事?lián)Q到其他產(chǎn)品上未必好講,其在果汁市場的頻遭打壓就是一個佐證。

進入存量競爭時代,產(chǎn)品同質(zhì)化、定價策略相近背景下,一直以來重營銷的農(nóng)夫山泉還能走通市場嗎?不管是從商業(yè)環(huán)境還是競爭對手來看,農(nóng)夫山泉應該有點新東西了。

有趣的是,老對手娃哈哈此前也是頻傳上市多年,未有回應,此次農(nóng)夫山泉的高舉高打,對于娃哈哈上市的傳聞的臆測又來了。更為巧合的是,兩家的掌舵者都處于考慮退位,而接班人尚未到位的代際風險時期,內(nèi)憂外患漸顯,上市,靠資本助力突圍實則水到渠成。

本站部分文章來自網(wǎng)絡,版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。