三赴港交所 科利實(shí)業(yè)不僅僅只會(huì)做美發(fā)

歷時(shí)一年之久,科利實(shí)業(yè)第三次回到“起點(diǎn)”。

據(jù)7月31日時(shí),科利實(shí)業(yè)向港交所遞交了招股說明書,申請(qǐng)?jiān)谥靼迳鲜校瑒?chuàng)陞融資為獨(dú)家保薦人。值得注意的是,早在2019年的7月29日以及今年的1月30日,該公司便已兩次遞交了上市材料,而此次,則是科利實(shí)業(yè)第三次向港交所發(fā)起“沖鋒”。

成立于1988年的科利實(shí)業(yè),主要按ODM模式從事個(gè)人護(hù)理和生活時(shí)尚電器的設(shè)計(jì)、開發(fā)和制造,公司的產(chǎn)品主打美國、日本及歐洲市場,客戶主要為國際品牌。

得益于對(duì)日本和美國市場的持續(xù)滲透,科利實(shí)業(yè)的收入從2018財(cái)年(截至3月31日止12個(gè)月)的2.7億港元增至2020財(cái)年的3.62億港元,年復(fù)合增速15.76%;與此同時(shí),其凈利潤從3015.7萬港元增至4335.6萬港元,年復(fù)合增速20%。

但在業(yè)績穩(wěn)步增長的背后,科利實(shí)業(yè)也有自身的擔(dān)憂,中美貿(mào)易環(huán)境面臨的挑戰(zhàn),對(duì)核心客戶的持續(xù)依賴,以及海外疫情對(duì)需求端的干擾都是科利實(shí)業(yè)需要面對(duì)的問題。

三年凈利潤增速超20%

發(fā)展之初,科利實(shí)業(yè)主要為美國市場加工制造風(fēng)筒,而在超30年的積累之后,目前的科利實(shí)業(yè)已建立了多種個(gè)人護(hù)理電器的產(chǎn)品組合,該組合主要分為三個(gè)類別,即美發(fā)系列、修毛系列及美容系列。與此同時(shí),科利實(shí)業(yè)也設(shè)計(jì)開發(fā)若干包括電熨斗、面包機(jī)等在內(nèi)的生活時(shí)尚電器產(chǎn)品。

隨著產(chǎn)品組合的不斷推出,科利實(shí)業(yè)積累了一批海外知名的品牌商客戶,其中便包括總部設(shè)在美國的高端美發(fā)工具公司T3、以及日本的夏普、小泉等。

據(jù)弗若斯特沙利文數(shù)據(jù)顯示,2019年時(shí),在中國十大個(gè)人護(hù)理電器OEM/ODM市場中,科利實(shí)業(yè)以3.08億人民幣收入排名第6位,市占率1.3%。若按出口收益排名,科利實(shí)業(yè)則排名第三位,在行業(yè)中已有一定名氣。

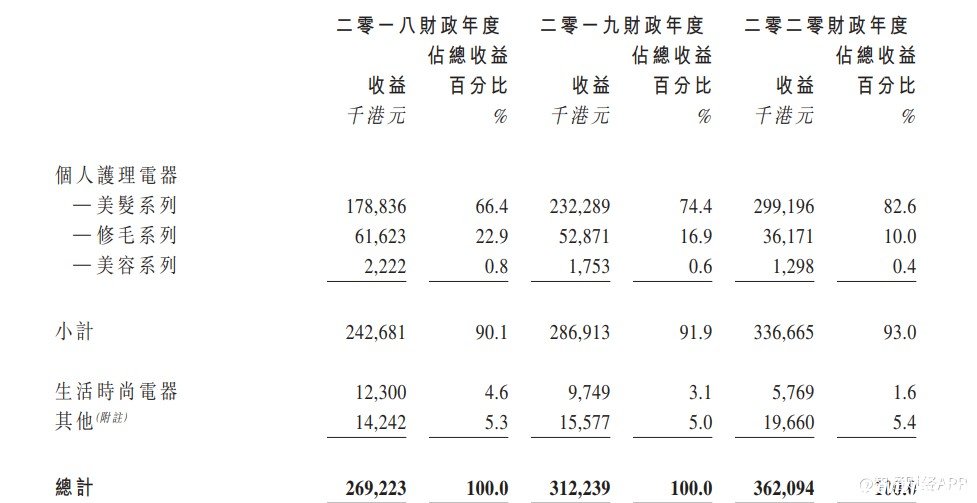

不過,智通財(cái)經(jīng)發(fā)現(xiàn),科利實(shí)業(yè)對(duì)單一產(chǎn)品的依賴程度越來越高。據(jù)招股書顯示,美發(fā)系列產(chǎn)品在科利實(shí)業(yè)中所占的收入從2018財(cái)年的66.4%上升至2020財(cái)年的82.6%,提升明顯。但反觀修毛系列、美容系列以及時(shí)尚生活電器產(chǎn)品,它們的收入連續(xù)下滑,在總收入中的占比不斷下降。這便意味著,除了美發(fā)系列產(chǎn)品外,科利實(shí)業(yè)的其他類產(chǎn)品已逐漸失去競爭力。

從各產(chǎn)品的量價(jià)數(shù)據(jù)也能對(duì)該觀點(diǎn)形成佐證。據(jù)招股書顯示,除美發(fā)系列產(chǎn)品外,修毛系列、美容系列以及時(shí)尚生活電器產(chǎn)品的銷量則持續(xù)下降,特別是修毛系列產(chǎn)品,呈現(xiàn)出量價(jià)齊跌的態(tài)勢(shì),且2020財(cái)年的跌幅更為明顯,銷量同比下跌24%,售價(jià)同比下跌超10%。

當(dāng)然,部分產(chǎn)品收入的下滑并未影響公司總體的業(yè)績表現(xiàn),科利實(shí)業(yè)的收入、凈利潤均實(shí)現(xiàn)了穩(wěn)步增長。由于科利實(shí)業(yè)的美發(fā)系列產(chǎn)品收入三年復(fù)合增速高達(dá)近30%,以此帶動(dòng)公司總收入實(shí)現(xiàn)了15%的年復(fù)合增速。

同時(shí),科利實(shí)業(yè)的凈利潤從2018財(cái)年的3015.7萬港元增至2020財(cái)年的4335.6萬港元,年復(fù)合增速20%。可以看到,凈利潤增速較收入增速高出5個(gè)百分點(diǎn),這主要得益于毛利率持續(xù)提升的帶動(dòng)。據(jù)招股書顯示,2018-2020財(cái)年,科利實(shí)業(yè)的毛利率分別為24.5%、27.2%、30%,逐步穩(wěn)步提升。而毛利率提升的背后,是因?yàn)楣句N售較高毛利的美發(fā)系列產(chǎn)品以及原材料成本的下降所致。

對(duì)五大客戶依賴持續(xù)加深

但在業(yè)績穩(wěn)步增長的背后,卻是對(duì)核心客戶的愈加依賴。據(jù)招股書顯示,科利實(shí)業(yè)2018-2020財(cái)年來自五大客戶的收入占比分別為92.6%、96.1%、98.5%。

而對(duì)客戶的依賴已完全表現(xiàn)在地區(qū)收入的差異之中。智通財(cái)經(jīng)發(fā)現(xiàn),科利實(shí)業(yè)的產(chǎn)品主要銷往日本和美國以及其他地區(qū)(澳洲、加拿大、中國及其他亞太地區(qū)),而在歐洲的收入則逐年下滑。

據(jù)招股書顯示,在美國市場中,科利實(shí)業(yè)的收入從2018財(cái)年的9717.9萬港元增至2020財(cái)年的1.96億港元,年復(fù)合增速高達(dá)42%;日本市場收入雖在2019財(cái)年有所回落,但整體呈增長態(tài)勢(shì),從2018財(cái)年的9780.7萬增至2020財(cái)年的1.2億港元。而2018-2020財(cái)年來自歐洲的收入分別為6334.6萬、5342.8萬、2974.7萬,下滑明顯。這便是科利實(shí)業(yè)的業(yè)務(wù)逐漸向美國的TS、日本的夏普和小泉集中的結(jié)果,而在了對(duì)歐洲市場客戶的開拓中逐漸乏力。數(shù)據(jù)顯示,科利實(shí)業(yè)來自最大客戶T3的銷售占比分別為40.1%、53.4%、55%,單一客戶收入已超公司收入的一半。

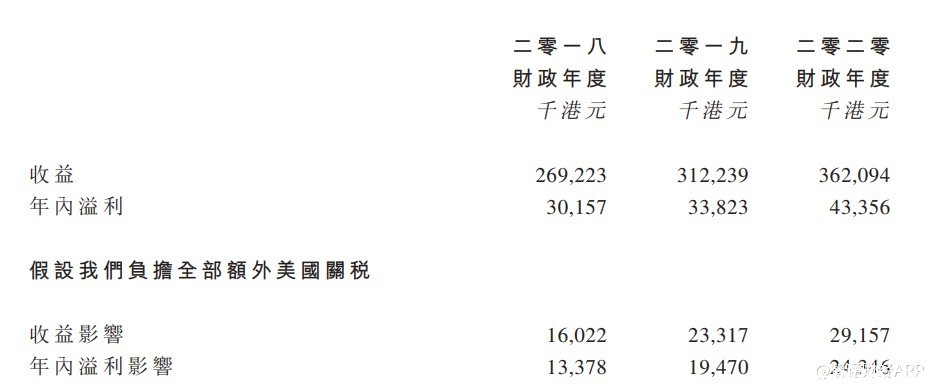

對(duì)T3的過分依賴讓科利實(shí)業(yè)的經(jīng)營風(fēng)險(xiǎn)加大,所幸當(dāng)前中美達(dá)成了第一階段的貿(mào)易協(xié)議,售予T3的產(chǎn)品已不受影響。但在招股書中,科利實(shí)業(yè)做了極限模擬,即在中美貿(mào)易摩擦反復(fù)后,若由公司全部承擔(dān)額外美國關(guān)稅的假設(shè)下,科利實(shí)業(yè)的業(yè)績受到明顯影響。

為了消除該經(jīng)營隱患,科利實(shí)業(yè)已與T3展開協(xié)商,正探索應(yīng)急計(jì)劃的可行性,其中包括了將部分生產(chǎn)程序分包至中國境外,以降低中美貿(mào)易關(guān)系反復(fù)后對(duì)公司可能造成的影響。

除此之外,海外疫情的發(fā)展對(duì)需求端的干擾讓科利實(shí)業(yè)在中短期內(nèi)面臨一定壓力。疫情的爆發(fā)不可避免的影響了全球經(jīng)濟(jì),公司預(yù)計(jì)T3在2021財(cái)年的需求將較2020財(cái)年下降5.9%。雖然該部分減少的需求將被客戶M需求的增加所抵消,但可以預(yù)計(jì)的是,疫情之下,2021財(cái)年客戶的采購訂單或有所謹(jǐn)慎。

整體而言,在過去三年中,科利實(shí)業(yè)聚焦于美發(fā)系列產(chǎn)品,依賴核心大客戶實(shí)現(xiàn)了收入、凈利潤的穩(wěn)步增長。但這也導(dǎo)致修毛系列、美容系列以及時(shí)尚生活電器產(chǎn)品的競爭力逐漸下降,且對(duì)核心客戶的依賴越加嚴(yán)重;而疫情對(duì)海外市場需求端的干擾則會(huì)讓公司中短期內(nèi)的業(yè)績承壓。從長期看,拓展新客戶降低依賴以及打造更具競爭力的產(chǎn)品組合將是實(shí)現(xiàn)公司持續(xù)發(fā)展的關(guān)鍵。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。