銀行股IPO再迎好消息:上海農商行更新招股書 有望三個月完成上市

今年以來,銀行股上市難已經是一個老生常談的話題。與2019年的“銀行上市年”相比,2020年至今仍未有任何一家銀行成功上市,銀行股IPO遇上了寒冬。

不過,進入下半年以來,伴隨著資本市場的火熱,銀行股IPO也迎來了一些好消息。首先,渤海銀行已于6月30日正式在香港開啟招股,據悉有望于7月16日正式登陸港交所,為2020年國內銀行股IPO破冰。

另外,近日在A股市場同樣也傳出銀行股IPO的好消息。據證監會消息,上海農村商業銀行股份有限公司(以下簡稱“上海農商行”)更新首次公開發行A股股票招股說明書。

此前,上海銀保監局曾要求上海農商行進行股權改革以滿足監管要求,在得到同意股權改革的批復后,該行很快更新了招股書。有券商投行業務相關人員表示,上海農商行有望在三個月左右的時間完成掛牌上市。

作為農商行中資產規模排名第三的上海農商行,近兩年來業績表現出色,不良貸款率實現連續三年下降,資本充足率也整體呈現上升趨勢,資產質量與抵御風險的能力都值得稱道。

然而,根據招股書中的信息顯示,上海農商行還是存在貸款集中度偏高的問題,其貸款業務中有3成左右與房地產業、建筑業相關,另外在個貸業務中,房產按揭貸款的比重一直處于高位。

01

上市申請過程回顧

上海農商行有望三個月掛牌上市

據公開資料顯示,上海農商行IPO申請最早可追溯到兩年前。2018年11月16日,證監會官網發布《上海農村商業銀行股份有限公司定向發行說明書(申報稿)》,并在同年12月5日獲得證監會的核準批復。

隨后,上海農商行曾在2019年6月21日報送首次公開發行股票招股書。然而,同年6月25日,上海銀保監局在關于同意上海農商行境內公開募集股份并上市交易股份的批復中表示,要求上海農商行在正式A股上市前,必須完成股權問題的整改工作。

根據《商業銀行股權管理暫行辦法》、《農村中小銀行機構行政許可事項實施辦法》中的相關規定,“同一投資人及其關聯方、一致行動人作為主要股東參股商業銀行的數量不得超過2家,或控股商業銀行的數量不得超過1家。”“單個境內非銀行金融機構及其關聯方、一致行動人合計投資入股比例不得超過農村商業銀行股本總額的10%。”

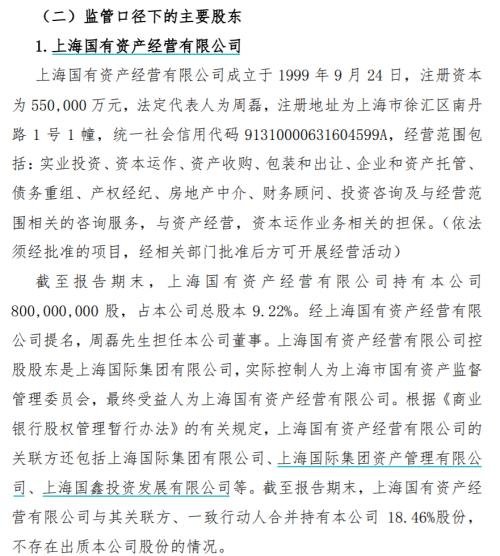

上海農商行2019年年報顯示,監管口徑下,上海國有資產經營有限公司及上海國際集團有限公司、上海國際集團資產管理有限公司、上海國鑫投資發展有限公司等關聯、一致行動人合計持有上海工商行18.46%的股份,系該行第一大股東。

力爭A股上市的上海農商行很快也作出回應,2020年7月6日,上海銀保監發布關于同意上海農商銀行股權變更的批復。據批復顯示,上海久事(集團)有限公司從上海國際集團有限公司手中購入上海農商行8.45%的股份。經股權變更后,上海國有資產經營有限公司及其關聯方、一致行動人持有上海農商行股份比例降至10.01%,已符合監管層對于農商行股東占比方面的要求。這意味著上海農商行已經掃清上市前的一大障礙。

值得注意的是,在上海銀保監同意上海農商行股權變更后僅2天時間,7月8日,證監會官網發布上海農商行更新后的IPO招股說明書。根據招股書顯示,上海農商行本次發行股票數量不低于9.64億股,且不高于28.93億股,將由海通證券(15.800, -0.10, -0.63%)、國泰君安(20.650, -0.16, -0.77%)以及中信證券(32.310, 0.28, 0.87%)擔任聯席主承銷商。

那么,完成股權變更且更新招股說明書后的上海農商行距離上市還有多遠?某券商投行部相關業務人士向鳳凰網財經《銀行財眼》記者表示,按一般經驗來講,進入預先披露狀態后一個月,上海農商行IPO項目將呈遞給證監會發行審核委員會進行審核,若通過審核,再過一個月時間或能拿到證監會核準發行的批文,再用大約一個月時間就能完成路演、發行和掛牌上市。也就是說,如果順利的話,上海農商行有望在年底前完成上市。

但上海農商行或許不會是今年以來首家A股上市的銀行機構,據證監會官網顯示,廈門銀行股份有限公司(以下簡稱“廈門銀行”)將于7月16日上會,若進展順利廈門銀行有望為今年銀行A股IPO破冰。

02

規模名列全國農商行第三

不良貸款率三年連降

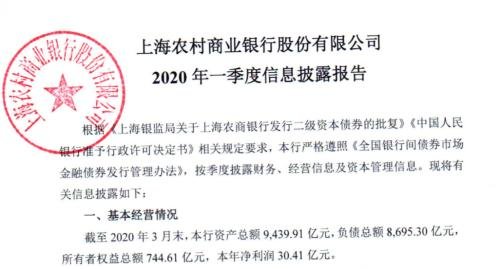

根據天眼查顯示,上海農商行成立于2005年8月23日,注冊資本達86.8億元。值得注意的是,截至2020年一季度,上海農商行資產總額9439.91億元,僅次于重慶農商行(10493.49億元)與北京農商行(9719.04億元),位列全國農村商業銀行資產規模第三位。

經營業績方面,根據上海農商行2019年年報顯示,報告期內,該行實現營業收入212.71億元,同比增長5.59%,同時相比于2017年末實現增長18.7%,兩年間復合增長率約8.94%。

另外,報告期內該行實現歸屬于母公司股東凈利潤82.06億元,較上年增長21.04%,2017年至2019年復合增長率達14.31%。

從經營業績來看,近兩年以來上海農商行的表現不錯。與另外兩家規模最大的農商行相比,上海農商行兩年間營業收入復合增長率排名第二,凈利潤復合增長率排名第一,且均遠超已上市的重慶農商行。

另外,資產質量方面,2017年至2019年年末,上海農商行不良貸款率分別為1.3%、1.13%和0.9%,三年連續下降,而撥備覆蓋率則分別為253.60%、342.28%和431.31%。

值得注意的是,新冠肺炎疫情讓很多銀行機構接下來將面對資產質量的問題,銀保監會新聞發言人在近日的答記者問中特別提到“必須做好不良貸款可能大幅反彈的應對準備”。在這樣的大背景下,上海農商行實現不良貸款率逐年下降、撥備覆蓋率逐年提升則顯得尤為關鍵。

而在資本充足率方面,2017年至2019年,各年間上海農商行資本充足率分別為14.27%、15.86%、15.57%,一級資本充足率分別為10.97%、12.70%、12.62%,核心一級資本充足率分別為10.96%、12.69%、12.59%,整體處于上升趨勢,應對風險能力增強。

03

房地產業貸款集中度偏高

個貸中房產按揭貸款比重過高

當一家銀行對單一客戶或單一行業的貸款余額占貸款總額比例過高時,這家銀行往往會面臨貸款集中度高所帶來的風險,上海農商行就存在這樣的問題。

根據上海農商行更新后的招股書顯示,該行對房地產業企業的貸款和墊款余額及占比在2017年至2019年末期間均上升,并在2019年末達到971.18億元的規模,占比達28.93%,若算上與房地產業相關的建筑業,則貸款及墊款占比將超過30%。

另外,根據招股書顯示,2019年末上海農商行十大借款人中,房地產業借款人有占據7個席位,合計金額約130.61億元,占貸款總額比例達2.8%,占資本凈額比例達14.64%。

值得注意的是,除了對公貸款體現出房地產業集中度過高的問題,上海農商行在個人貸款方面也有類似問題。

上海農商行在招股書中表明,截至2017年末、2018年末及2019年末,該行房產按揭貸款余額分別為837.59億元、907.92億元和985.09億元,占個人貸款余額比例分別為85.02%、84.80%、75.11%。

此外,上海農商行還將自身房產按揭貸款占比的水平與另外三家農商行作出對比,結果表明,該行房產按揭貸款占比連續三年均遠高于可比銀行平均水平。

對于房產按揭貸款占個貸比例較高的問題,上海農商行也在招股書中作出回應,其表示原因主要包括兩個方面:

一方面,上海經濟形勢較好,樓市較為平穩,房產按揭貸款綜合效益高,風險相對較低,因此該行在個人貸款投放中加強了房產按揭貸款資源配置;另一方面,該行作為上海市公積金貸款主要委托行,需要滿足繳存人員的購房公積金貸款需求,故帶動了一部分房產按揭貸款業務,同時該行為配合舊城改造、滿足居民合理的購房需求,發放較多房屋按揭貸款。

當然,上海農商行也在招股書中指出貸款行業集中度可能帶來的風險:“如果未來中國宏觀經濟形勢、國家法律法規、相關政策發生變化,或者其他因素造成房地產業不利變化,房地產市場出現大幅度調整或變化,或者本行在房地產信貸管理方面出現問題,均有可能對本行房地產相關貸款的質量產生不利影響,進而對本行的資產質量、財務狀況和經營業績產生不利影響。”

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。