久久王三度IPO:大客戶“依賴”隱憂漸顯 線下模式掣肘成長空間

發家中國品牌之都福建晉江的糖果商久久王食品國際有限公司(下稱“久久王”),在二度赴港上市失敗后,再度遞表,向港交所發起第三次上市沖刺。

對于此次IPO資金用途,久久王表示,募資主要擬為擴大產能、更換現有生產線機器、部分償還銀行貸款、加大營銷力度和補充營運資金等用途。

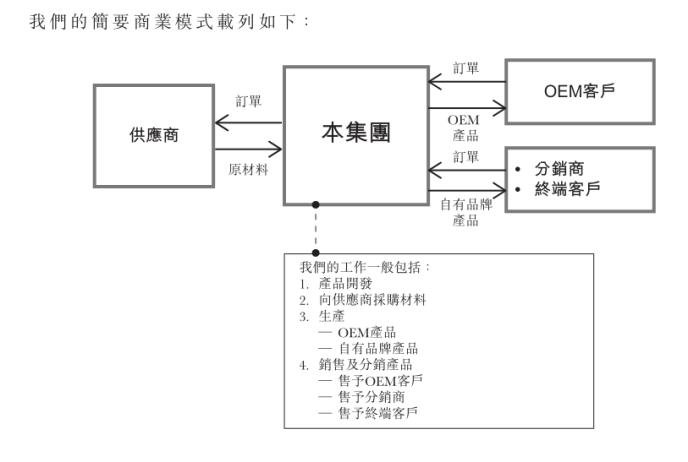

招股書顯示,久久王成立于1999年,市場份額在福建甜食市場上排名第二,目前收入來源主要包括OEM(代加工)及自有品牌線下銷售,其中銷售渠道方面,主要以線下分銷為主,線上布局甚微。

在互聯網經濟盛行,傳統企業紛紛擁抱新零售,布局線上渠道之際,仍通過傳統線下分銷方式盈利的久久王,面對市場需求的新變化,未來發展之路是否將受阻?當前商業模式是否會掣肘公司未來發展?久久王的渠道建設方面是否會有所新的調整?《投資者網》就這些投資者關注的問題,通過該公司前臺客服聯系久久王品牌部門,對方表示“不負責,請詢問相關部門”,隨后《投資者網》聯系久久王總裁辦,但公司一直未作回應。

大客戶“依賴”隱憂漸顯

從近三年的業績表現上來看,雖然久久王營收和凈利整體趨于穩定,但大客戶“依賴”現象比較明顯。

據財報數據,2017年-2019年,營業收入分別為3.56億元、3.81億元、4.14億元;凈利潤分別為4642萬元、3869萬元、4320萬元,其中OEM產品2019年的營收有所下降,降幅6%至2.03億元;自有品牌產品營收有所提升至2.11億元,占總收入的比重也由2018年的46.2%增至51.1%。

久久王表示,截至2017年、2018年 及2019年底,公司分別向34位、33位及37位客戶銷售OEM產品,產生的收益分別約為1.91億元、2.15億元及2.02億元,分別占同期總收益的約53.8%、56.6%及48.9%。其中,最主要客戶方面,來自最大OEM客戶格瑞兄弟糖果的收益,分別占總收益約22.2%、25.1%及23.8%;而來自前五大客戶的收益則合共分別占總收益的約46.7%、48.8%及46.0%,也就是說,久久王近一半的收入均來源于主要客戶,對大客戶依賴仍較為明顯。

雖然,久久王曾解釋,其最大的客戶格瑞兄弟糖果有公司執行董事鄭國思先生15%的權益及公司的大客戶一直維持著多年的長期合作關系,但不得不承認的是,過于依賴客戶的隱患已在業績中逐漸顯露。

以為公司貢獻最大收益(約占40%)的產品膠基糖果為例,2019年膠基糖果銷售減至約人民1.47億元,對此,久久王的解釋:“由于客戶A的銷售訂單減少所致。”,從目前久久王的銷售模式來看,來自大客戶包括OEM客戶、第三方分銷商的收益占據了公司近9成收入。那么,未來大客戶若一旦出現經營困境,或訂單量大幅減少,久久王將如何應對?換句話說,客戶依賴隱憂漸顯的久久王,未來又將如何筑牢公司護城河,以增加自身抗風險能力?

中國食品產業分析師朱丹蓬向《投資者網》表示:“不難看出,像這種以OEM為核心的食品企業,整體經營風險是非常高的,因為它們缺乏自身的護城河,依賴主要客戶,抗風險能力較弱,同時,同類型企業在整個資本端這塊來看,也并不受太多的追捧。”

線下模式掣肘成長空間

據弗若斯特沙利文資料,按收益計,久久王食品在福建省整體甜食市場排名第二,占2019年該區域市場份額約2.7%及2019年中國市場份額約0.7%,分別較2018年提升0.2個百分點和0.1個百分點。

雖然久久王的市場份額有小幅增長,但對于久久王的商業模式,業內人士則直言,隨著新零售的興起,公司較為保守的經營模式在未來很可能會掣肘發展,甚至在行業面臨洗牌之際被淘汰。

身為福建糖果制造商頭部企業,久久王目前的銷售模式仍主要以線下渠道為主。以自有品牌產品“久久王”“拉卜卜”和“酷莎”為例,通過分銷商,久久王的產品主要進駐各大賣場、超市、雜貨店及糖果食品店。截至2019年底,久久王共擁有115名分銷商,其銷售網絡覆蓋中國一個直轄市、兩個自治區及19個省份。

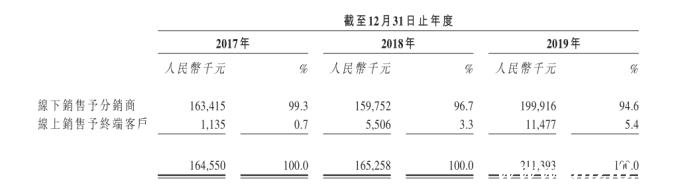

財報顯示,2017年-2019年,久久王向分銷商及終端客戶銷售自有品牌產品產生的收益分別 約為 :1.64億元、1.65 億元及2.11億元,占總收入的占比分別約為46.2%、43.4%及51.1%,其中,線下銷售方面,占比高達94%,而線上渠道公司布局甚微,占比不到6%。同期,2017年至2019年,來自電商渠道的收入比重僅為0.3%、1.4%和2.78%。

這與當下市場趨勢走的有些背離。據弗若斯特沙利文資料顯示,國內甜食零售市場的電子商務市場規模在2014年—2019年的復合年增長率高達34.3,預計在2020年-2024年復合年增長率達13.6%,遠超甜食行業增速。

與此同時,目前這一行業日趨規模的企業,如三只松鼠、良品鋪子、徐福記、洽洽食品等均采取的是“線上+線下”的全渠道的營銷模式,與主流電商平臺、社交電商、阿里零售通平臺、自營APP、團購等合作銷售自身的品牌產品。以三只松鼠為例,2019年三只松鼠線上渠道銷售額突破88億元,“雙十一”當天,三只松鼠全天銷售額突破10.49億元,同比增長53.81%。

在互聯網經濟東風盛行,傳統企業紛紛擁抱新零售,布局線上銷售渠道之際,仍在通過傳統線下分銷方式盈利的久久王,未來發展之路和增長空間是否將受阻?線下營銷的模式又能助長公司走多遠?

“當前,久久王發展雖處于穩定,但對比行業公司目前的業績增長,公司的整體增速并不快,這主要在于公司目前仍以傳統線下銷售為主,線上銷售收入占比較小,掣肘業績增長,這一點公司或許也意識到,但由于轉型需要耗費巨大資金,尤其在線上獲客成本爬升的條件下,布局線上也是一筆不小的數額,因此,對于傳統企業而言,擁抱新趨勢,或許是較難邁出的一步。”福建一位長期關注食品行業的分析人士向《投資者網》認為。

“其實從這次的疫情,我們能夠看到整個食品行業下,有些企業享受的是整個疫情的紅利,而有些企業則受到巨大沖擊甚至跟不上社會發展,在食品行業這條賽道上,線上線下互融共通、線上線下互補短板是未來發展的一個必然趨勢,而久久王這類以仍傳統線下分銷或OEM為主的企業,整體含金量并不高、抗壓能力也較弱,因此,這一類企業,我們一向都不看好。”朱丹蓬向《投資者網》表示。

目前中國甜食賽道增速放緩,傳統零售企業在“新零售”的賽道上加速前行,在此趨勢下,未來行業的競爭無疑是線上+線下雙軌道,對此,“墨守成規”的久久王,將來的轉型之路勢必任重而道遠。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。