銷售費用激增嚴重擠壓凈利 愛慕股份庫存高企擬闖關IPO

前不久,內衣企業愛慕股份有限公司(下稱“愛慕股份”)向證監會提交招股書,擬公開發行不低于4000萬股,募集資金不超過7.61億元。

但公司目前境況卻讓市場有些擔憂。

銷售費用“蠶食”凈利潤

近幾年,愛慕股份雖然營收呈增長趨勢,但凈利潤卻不理想。

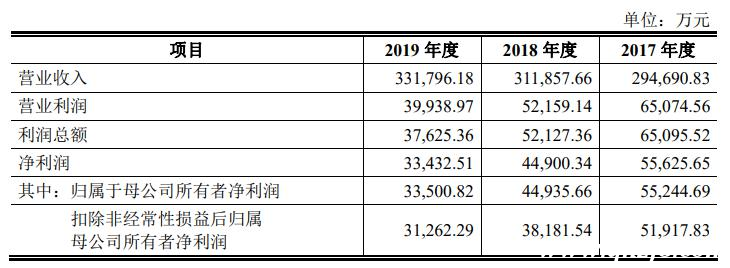

數據顯示,2017年至2019年,營業收入分別為29.47億元、31.19億元、33.18億元,2018年和2019年營收分別同比增長5.86%和6.26%;公司歸母凈利潤分別為5.52億元、4.49億元、3.35億元,2018年和2019年歸母凈利潤分別同比下降18.66%和25.45%。

而愛慕股份庫存以及銷售費用激增,擠壓公司整體利潤空間。

招股書顯示,2017至2019年,公司銷售費用分別為11.57億元、13.96億元、15.58億元,三年共計41億元;銷售費用占營業收入比例分別為:39.28%、44.77%、46.95%,激增的銷售費用嚴重擠壓了凈利潤,成為公司凈利潤下滑的一個重要原因。

存貨高企且減值壓力大

據招股書, 2017-2019年,公司存貨賬面價值分別為7.46億元、9.05億元和11.32億元,占各期末流動資產的比重分別為:36.82%、43.68%、55.57%;2018、2019年,庫存商品余額較上年末的增幅分別為:17.71%、25.02%,存貨規模增速遠超當期的營業收入增速。

業內人士稱,對服飾行業來說,庫存高企不僅嚴重占用流動資金,還會讓公司面臨巨大的減值壓力。

愛慕股份在招股書中提到,2018年起公司對旗下品牌進行了逐步變革升級,品牌形象和終端形象全面更新。同時在品牌推廣、渠道建設、產品研發等方面的投入加大,但這些對庫存周轉并無明顯改善。

招股書顯示,近年來,愛慕股份的存貨周轉率依然大幅下滑且遠低于同行可比公司均值,2017-2019年,存貨周轉率分別為1.03、1.05、0.95,同期可比公司均值分別為1.4、1.5、1.76。

如何突圍競爭對手的包圍

作為國內貼身服飾行業的龍頭企業,愛慕股份既要面對來自于匯潔股份、安莉芳控股等本土品牌企業的競爭,又要應對來自日本迅銷、日本華歌爾、LB等國外品牌的壓力。同時,還要面對眾多互聯網新銳品牌,包括歌瑞爾、NEIWAI內外等定位更為細分、價位相對較低,且主要通過互聯網渠道的品牌。

一直以直營店為銷售模式,愛慕股份也遭受到了來自銷售渠道變革的沖擊,在銷售量上遭到來自其他電商品牌的沖擊,其門店的經營以及人員管理費用更是給公司增加巨大壓力。數據顯示,2019年間,愛慕股份的門店數從2018年年底的1978家減少至1933家。

此次愛慕股份擬投資約4.4億元,將用于營銷網絡建設項目,加大營銷力度,尤其是互聯網營銷。

但業內人士認為,對于內衣服飾,除了銷售渠道建設,把握和引領潮流也是不可或缺的重要因素,營銷網絡和品牌價值、“術”與 “道”孰輕孰重,愛慕股份似乎還在探索。

根據艾媒咨詢發布的報告,女性形體的審美角度,近年來已發生較明顯的轉變。內衣市場依據審美角度的變化,向多元化發展,消費者追求的內衣產品,也有所變化。

業內人士認為,中國內衣市場前五名品牌的市場集中度遠低于日本、美國、英國,因而存在著市場份額向頭部品牌集中的潛力。若無法在潮流和價值層面引領消費者,而是只滿足于內衣生產制造和渠道營銷,愛慕股份等內衣大廠或將再次被諸如Bralette等新型外來品牌壓制,最終無法真正成為內衣頭部品牌。

總體上說,中國內衣企業起步較晚,品牌集中度低,且格局較為分散,尤其能夠在中高端領域與國外品牌相抗衡的相對較少。面對消費者需求多元化,競爭日趨激烈的市場,作為中國內衣的主要品牌,愛慕股份能否在銷售費用蠶食凈利潤、庫存攀升面臨減值壓力,存貨周轉率顯著低于行業平均水平的逆勢中異軍突起,利用自己的優勢,夯實自己的護城河,市場正在拭目以待。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。