賣玻尿酸的愛美客毛利率堪比茅臺,兩大隱憂待解

繼華熙生物(688363.SH)、昊海生科(688366.SH)之后,A股再迎一家玻尿酸行業的頭部公司。日前,愛美客技術發展股份有限公司(下稱“愛美客”)在創業板發行上市獲得受理。

愛美客是國產玻尿酸行業的頭部公司。毛利率水平上,愛美客不僅高于華熙生物,甚至接近了貴州茅臺(600519.SH)。但在監管逐步升級的前提下,行業競爭趨于激烈。愛美客由于產品結構單一等問題面臨挑戰。

毛利率堪比茅臺

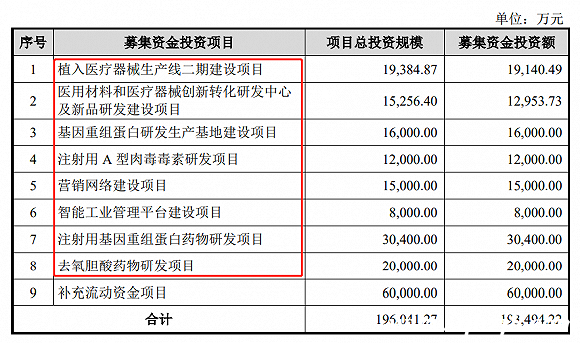

據招股書顯示,愛美客此次IPO預計募資金額達19.35億元,募集資金的投資項目方面,愛美客將投資于植入醫療器械生產線二期建設項目、醫用材料和醫療器械創新轉化研發中心及新品研發建設項目、基因重組蛋白研發生產基地建設項目、注射用A型肉毒毒素研發項目等共計8個建設和研發項目,另外有6億元預計用于補充流動資金。

圖片來源:愛美客招股說明書(申報稿)

實際上,愛美客賬面上的流動資金相當充裕,并沒有太多補充的必要。根據財務報表顯示,截止2019年末,愛美客總資產7.44億元,其中流動資產5.65億元;同期總負債0.81億元,其中流動負債0.67億元。愛美客的資產負債率僅為10.88%,流動比率達8.4倍,公司財務可以說并無太大壓力。

“完美”的財務指標源于愛美客產品優異的賺錢能力。

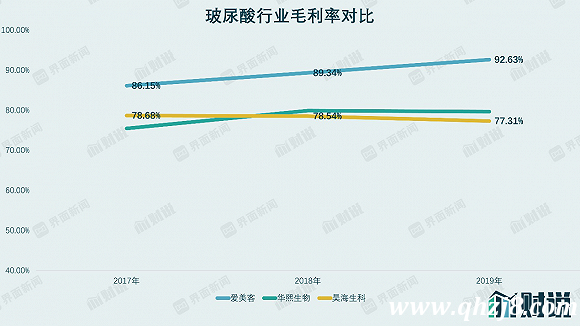

愛美客主要產品為透明質酸鈉系列產品,即俗稱“玻尿酸”,產品主要針對面部、頸部褶皺皮膚的修復。從毛利率指標看,愛美客產品的賺錢能力堪比茅臺。2016年~2018年,愛美客綜合毛利率均超過85%,2019年的毛利率進一步提高至92.63%,甚至略超貴州茅臺91.3%的毛利率。公司對此的解釋是由于產品研發及獲批周期較長,行業進入門檻較高。這一點,在同樣以玻尿酸為主打產品的華熙生物也有所體現,過去三年其毛利率分別達到75.40%、79.94%、79.66%。

數據來源:WIND、界面新聞研究部

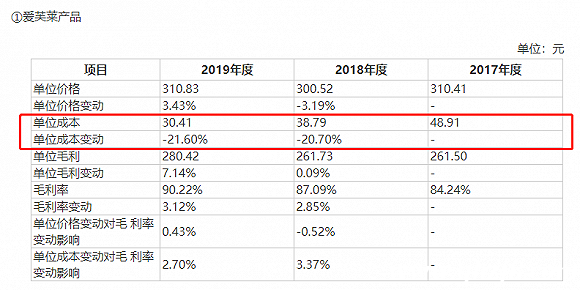

愛美客毛利率進一步上升的原因主要來自于單位成本及稅率的降低。以愛美客貢獻最高收入的產品“愛芙萊”為例。2019年該產品的單位價格由300.52元上漲至310.83元,同比上漲3.43%。而單位成本則由38.79元降至30.41元,降幅21.60%。“愛芙萊”產品毛利率也因此由87.09%上升至90.22%。

圖片來源:愛美客招股說明書(申報稿)

毛利率上升的另一個原因是稅率的變化。據愛美客招股書披露,公司主要產品從2019年1月1日起變更為使用簡易辦法征收,增值稅稅率自16%降至3%,公司產品除逸美一加一和逸美產品外,含稅價格保持穩定,因此2019年愛芙萊、嗨體、寶尼達產品的不含稅價格普遍增長。

愛美客在享受了稅收優惠的同時,依然維持了終端產品銷售價格的穩定,同時產量的上升進一步攤薄了產品單位成本,從而進一步抬高毛利率。

如此看來,玻尿酸似乎是一項“點石成金”的好生意。但投資者真的可以高枕無憂嗎?

產品與銷售結構單一

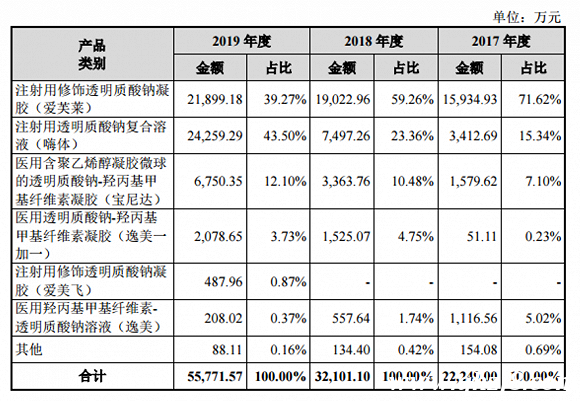

招股書上,愛美客指出了公司存在產品結構較為單一的問題。截至2019年12月,公司最大的兩款產品,注射用修飾透明質凝膠(愛芙萊)和注射用透明質酸鈉復合溶液(嗨體)的收入達2.1億元和2.4億元,占總收入的比重達39%和43%,合計占比逾八成。

其中注射用修飾透明質凝膠(愛芙萊)一直是愛美客的支柱型產品,2016年該產品收入達1.02億元,占比高達72.27%。2017年以來,該產品的收入占比逐漸回落至40%以下。

圖片來源:愛美客招股說明書(申報稿)

目前公司幾乎所有產品均為透明質酸鈉類產品。公司方面認為,目前玻尿酸市場向好,主導產品平均毛利率水平較高,吸引多家企業通過自主研發或者兼并收購的方式進入國內市場,行業競爭將逐漸加劇,毛利率水平存在下降的風險。同時,如果公司無法妥善應對市場新進入者的競爭,公司的經營業績可能無法保持增長趨勢。

競爭加劇的“苗頭”已經在愛美客的競爭對手,昊海生科上有所體現。2019年,昊海生科毛利率為77.28%,較同期下降1.23個百分點。有券商研報指出,毛利率下降主要系終端市場政策變動(高值耗材限控)、行業進入整頓調整期以及老一代玻尿酸競爭壓力等因素所致。愛美客能否“獨善其身”,還有待進一步觀察。

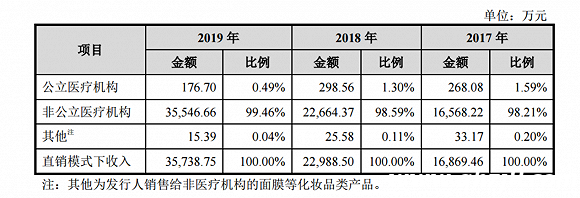

客戶方面,公司的客戶以非公立醫療機構為主。截至2019年末,愛美客在公立醫療機構的收入僅為176.7萬元,在非公立醫療機構的收入達3.55億元,占比達99.46%。

圖片來源:愛美客招股說明書(申報稿)

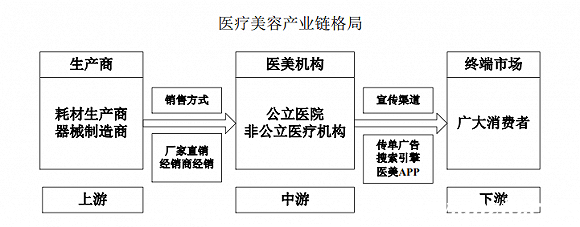

醫療美容類產品與常規意義上的藥品或醫療器械存在較大差異。后者的銷售主要受國家醫保政策、醫院決策流程以及醫生主管判斷等因素疊加影響。而醫療美容產品主要受產品合規性、安全性、修復效果、品牌、價格以及與生產廠商的商業合作關系等因素共同影響。

圖片來源:愛美客招股說明書(申報稿)

另外醫療美容機構對產品的采購決策權較大,而醫生的產品決策權較小。因此,醫療美容產品較少直接面向醫生銷售,而主要采用與醫療機構共同制定營銷方案的銷售方式。由于醫美產品對終端消費者的需求較為敏感,也對產品市場化競爭提出了更高的要求。

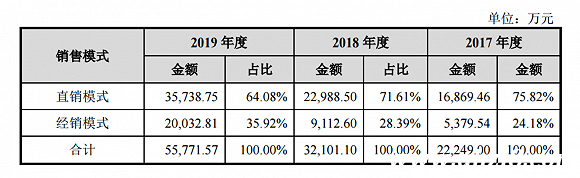

在銷售端,愛美客采用了以直銷為主,經銷為輔的模式。公司方面認為,這樣的模式可以更多得參與醫療美容機構的產品推廣和終端銷售,以提高客戶及終端消費者的滿意度。目前公司收入直銷模式占比約64%。

圖片來源:愛美客招股說明書(申報稿)

值得關注的是,昊海生科與華熙生物同樣采用了直銷與經銷相結合的模式。其中昊海生科直銷比例也占到七成,華熙生物直銷比例約為三成。前者在直銷模式下的終端客戶結構相似,即絕大部分為民營醫院/診所/門診部,少量為公立醫院,后者主要通過買斷方式銷售給經銷商。

野蠻生長是隱憂

近年來,國內醫療美容市場經歷了快速增長的階段。據弗若斯特沙利文分析,2014年~2018年,國內醫美市場總規模由36.2億元增至68.8億元,復合增長率達17.4%。而與美國、巴西、韓國等國家相比,國內美容市場滲透率還較低,預計仍將保持快速增長趨勢。

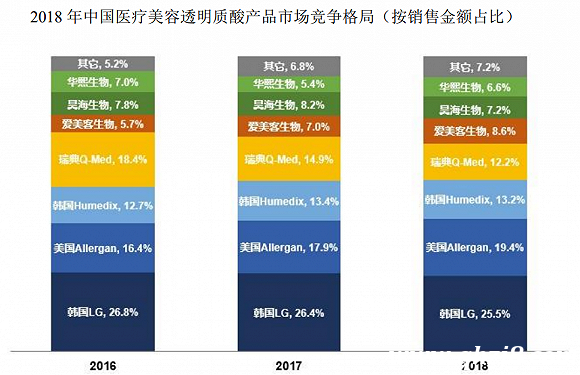

目前國產醫美品牌的市場占有率較低,進口品牌仍占據市場的主導地位。據弗若斯特沙利文數據,2018年,華熙生物、昊海生物與愛美客的市占率分別為6.6%、7.2%和8.6%,合計22.4%。另外,本土品牌市場占有率有望在2021年達到30%。可見,醫美產品的國產替代仍有較大的空間。

數據來源:愛美客招股說明書(申報稿)、弗若斯特沙利文分析

硬幣的另一面是多年來醫美行業的“野蠻”發展。醫美機構違法違規的案件也層出不窮,其中職業資質不符合要求出現的頻率最高。2019年11月11日,國家衛健委公布2019年醫療美容違法違規典型案件10例,其中3例未取得許可證而擅自執業,1例出借許可證,1例逾期未校驗許可證仍然從事診療活動等。

因此,醫療美容也被納入2019年國家監督抽查以及8部門聯合開展的醫療亂象專項整治。由于愛美客等醫美耗材供應商的下游客戶多為非公立醫療機構,不合規現象較為突出。

在行業監管趨嚴的背景下,投資者應保持政策變動對公司基本面影響的關注。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。