金科智慧服務IPO:重倉西南 負債率偏高

物業公司赴港上市的熱情不減。近日,金科智慧服務集團股份有限公司(下稱金科智慧服務)在港交所發布了招股書,根據披露,隨著母公司金科集團規模不斷壯大,加之優異的外拓能力,金科智慧服務的在管總建筑面積迅速增加,并排在西南地區第一位。

但分析發現,規模做大的同時,金科智慧服務在利潤率上的表現并不突出。受住宅平均物業管理費波動、人工成本上升的影響,物業管理服務業務的毛利率處在低位增長狀態。非業主增值服務、社區增值服務、智慧科技服務在總營收中的占比雖然不斷提高,但毛利率都出現了不同程度地下滑。

6成收入來自西南 外拓項目占比過半

與大多數物業管理公司一樣,金科智慧服務在近幾年大規模地跑馬圈地,擴充規模。招股書披露,于往績記錄期,金科智慧服務合同總建筑面積快速增長,按33.7%復合年增長率由截至2017年底的約1.39億平方米增至截至2019年底的約2.49億平方米。同期,在管總建筑面積按39.0%復合年增長率由截至2017年底的約6240萬平方米增至截至2019年底的約1.2億平方米。

1.2億平方米的在管建筑面積,在中國的物業服務公司中排名靠前。中指院發布的《2020中國物業服務百強企業排行榜》顯示,百強物業企業2019年管理面積均值為4278.83萬平方米,同比增速15.08%。不過,TOP10企業2019年的管理面積均值為2.21億平方米。

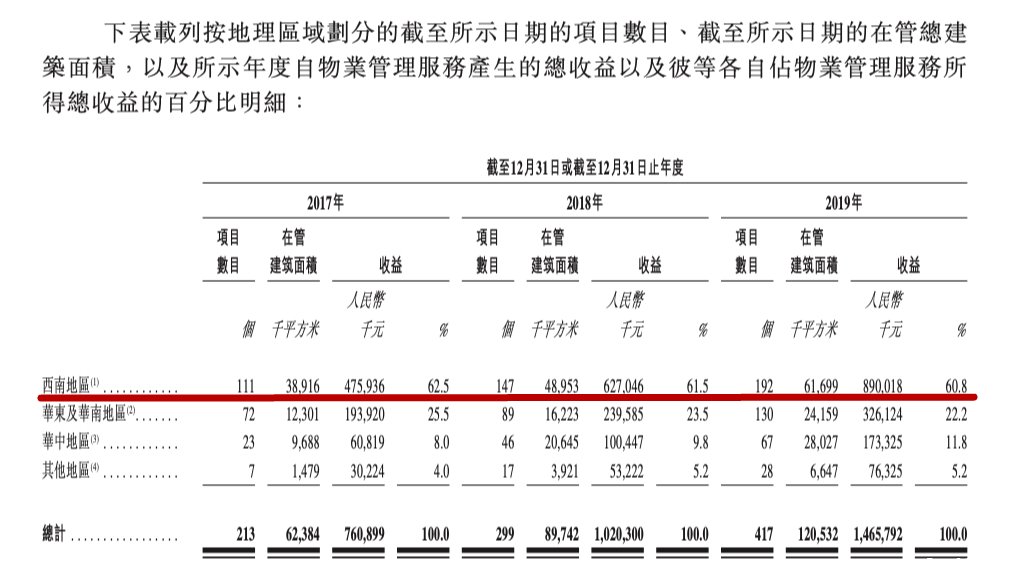

金科智慧服務業務分布區域。來源:金科智慧服務招股書

從區域分布看,金科智慧服務管理的物業項目已經覆蓋西南、華東及華南、華中等地區,而作為從重慶起家的企業,西南地區是其重倉布局的區域,在管面積規模排在該區域第一位。2017年-2019年,西南地區管理建筑面積占公司在管物業總建筑面積的約62.4%、54.6%、51.2%,占到總收益的62.5%、61.5%、60.8%。

營收上,金科智慧服務收益由2017年的10.47億元人民幣大幅增至2019年的23.28億元,復合年增長率約為49.1%,凈利潤由2017年約1.14億元增長至2019年的3.74億元,復合年增長率約81.5%。

毛利率方面,金科智慧服務2017年-2019年的整體毛利率分別為26.8%、25.7%、27.3%。中國物業管理協會、上海易居房地產研究院中國房地產測評中心發布的數據顯示,截至2020年4月30日之前已經在A股、H股上市的26家內地物管公司,近三年毛利率均值分別為29.8%、29.7%、29.4%。

作為分拆出來的物業公司,金科智慧服務幾乎承接了金科集團開發的所有物業項目,但這些項目的收益并不高。2017年-2019年,金科集團開發的物業所提供的物業項目占到金科智慧服務總在管面積的66.6%、52.7%、47.1%,所得收益分別僅占同期總收益的約53.7%、46.2%、39.7%。

中國城市房地產研究院院長謝逸楓對中新經緯客戶端分析,很多項目在竣工之初,物業公司就會進場提供服務,但這個階段是沒有收入的,反而要為開發公司分擔部分成本。同時,新交付的項目,前期投入較大,物業費收繳率不高,也會拖累物業公司收益。

相比于同類型的物業服務企業,金科智慧服務在外拓能力上表現不錯,截至2019年,外拓項目的在管建筑面積已經占到在管總建筑面積的52.9%,在全部合同總建筑面積中,外拓面積的占比達到64.9%。外拓項目占比過半,這在過度依賴房企母公司輸送項目的物業公司中,也算得上一股清流。

平均物管費增長停滯 多項業務毛利率下降

從業務構成上,金科智慧服務的收益來自于四個方面,分別是物業管理服務、非業主增值服務、社區增值服務、智慧科技服務。物業管理服務是物業公司的一項基礎性工作,但由于該業務需要投入大量的人力成本,如果占比過高,反而會拖累企業的利潤水平。因此,很多物業公司都在拓展多元化收入。

招股書顯示,2017年-2019年,金科智慧服務物業管理服務實現收入7.61億元、10.20億元、14.66億元,分別占總收入的72.7%、67.0%、62.9%,占比呈現逐漸下降趨勢。非業主增值服務、社區增值服務、智慧科技服務的占比逐漸提升,至2019年底,分別占總營收的25.6%、10.3%、1.2%。

根據中國物業管理協會等機構發布的上述數據,在詳細披露2019年營收結構的15家上市物業企業中,物業管理服務收入占總營收的均值為61.2%,新城悅服務、佳兆業美好甚至不足50%。

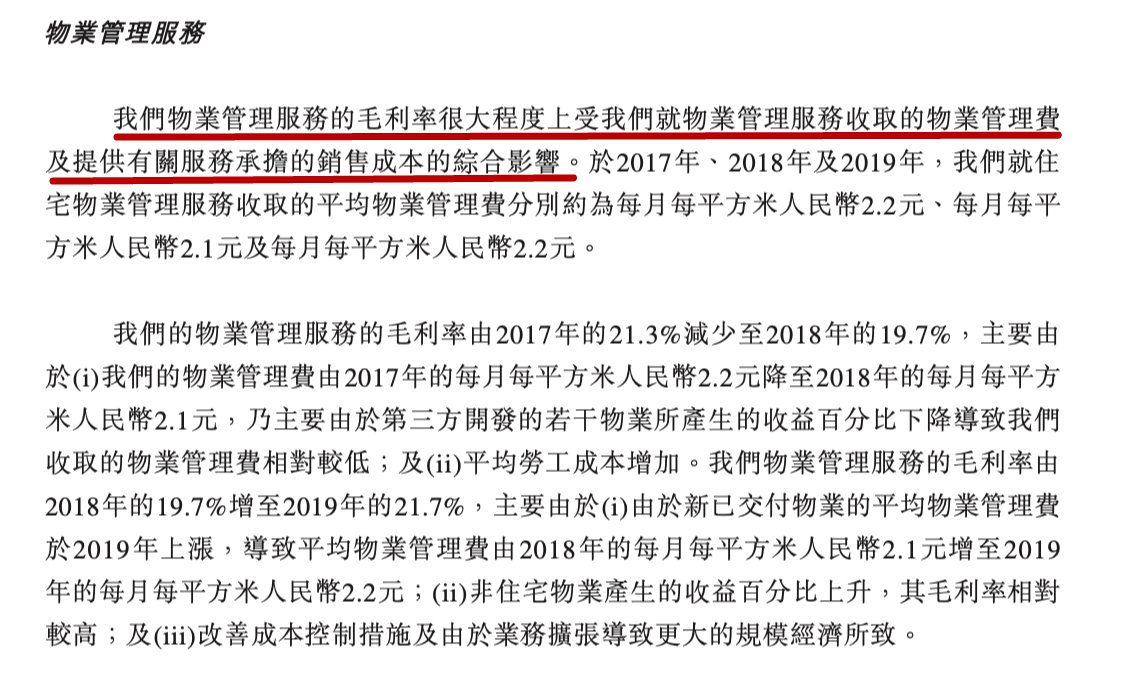

金科智慧服務物業管理服務業務毛利率水平。來源:金科智慧服務招股書

不過,近三年,金科智慧服務物業管理服務業務的多項財務指標并不樂觀。2017年-2019年,住宅平均物業管理費分別約為2.2元/月/平方米、2.1元/月/平方米、2.2元/月/平方米,增長陷入停滯;物業管理費收繳率分別約為95.0%、93.9%、90.1%,連續三年下降;受住宅物業管理費的波動、勞工成本增加的影響,物業管理服務的毛利率分別為21.3%、19.7%、21.7%。

謝逸楓稱,物業管理費不僅受到政府調控,業主們通常也不愿意支付過高的費用,物業費想有大幅增長較為困難。2.2元/月/平方米的平均物業費,說明金科智慧服務管理的小區多為一般類住宅項目,未來想獲取更多利潤,一是要想法設法拓展管理高端住宅、商業物業的比例,另一方面要擴大增值服務的收入。

非業主增值服務、社區增值服務、智慧科技服務在金科智慧服務總營收中的占比雖然不斷提高,但毛利率卻都有不同程度地下滑。2017年-2019年,非業主增值服務的毛利率分別約為33.7%、32.8%、32.5%,毛利率輕微下滑的主要與勞工成本通脹、提高案場服務質量而物業開發商可就預售優質物業定制服務需求導致勞工成本增加有關。

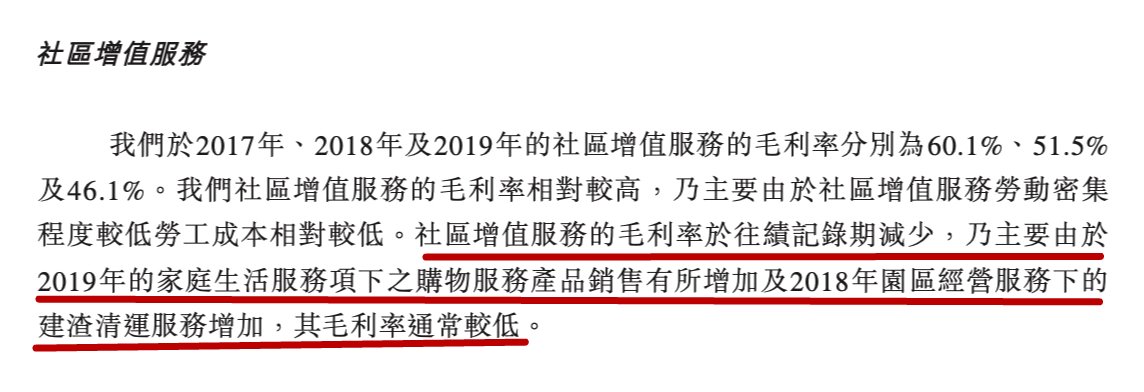

金科智慧服務社區增值服務業務毛利率水平。來源:金科智慧服務招股書

2017年-2019年,社區增值服務的毛利率分別約為60.1%、51.5%、46.1%,毛利率下降主要受2019年家庭生活服務項下購物服務產品銷售有所增加、2018年園區經營服務下的建渣清運服務增加的影響;智慧科技服務的毛利率分別為67.9%、48.8%、48.3%,2018年的毛利率較2017年大幅下滑,與硬件采購成本較高有關。

智慧服務難“智慧” 研究開支僅300萬元

作為一家物業管理公司,卻在名字中加了“智慧”兩個字,金科智慧服務有意突出科技元素的意圖顯而易見。招股書也稱,公司以大數據、物聯網智慧服務平臺為驅動,為住宅、商業樓宇等業態提供智慧服務綜合解決方案。

然而,根據披露的數據看,這家公司或許難以稱得上“智慧”。上述四項業務中,物業管理服務、非業主增值服務是主要的收入來源,共計占2019年總營收88.5%,但這兩項都是勞動密集型業務,正如前文所述,人工成本的增加,成為它們毛利率變化的因素之一。

與大多數物業公司類似,金科智慧服務人工成本開支占到了銷售成本中的很大一部分。招股書稱:“由于物業管理為勞動密集型,雇員福利開支成我們銷售成本的重大部分。于2017年、2018年及2019年,我們的銷售成本項下錄得雇員福利開支分別約為4.69億元、6.90億元、9.27億元,分別占同年銷售成本的61.1%、60.9%及54.8%。”

為了進一步減少人力成本開支,金科智慧服務還“委托獨立第三方分包商提供清潔服務、綠化服務、維修保養服務等若干勞動密集型服務。于2017年、2018年及2019年,我們的分包成本分別占銷售成本總額的21.4%、20.3%及23.8%。”

四項業務中,只有智慧科技服務與科技沾邊,但2019年的收入為2687.1萬元,在總營收的占比僅為1.2%。2017年、2018年的占比還不足1%。

招股書顯示,截至2019年12月31日,金科智慧服務共有員工10479名,超過80%都是直接提供物業管理服務的員工,研發團隊只有64人,尚不及員工總數的零頭。這只內部研發團隊,主要負責開發及維護信息技術系統、開發及提供智慧科技服務。

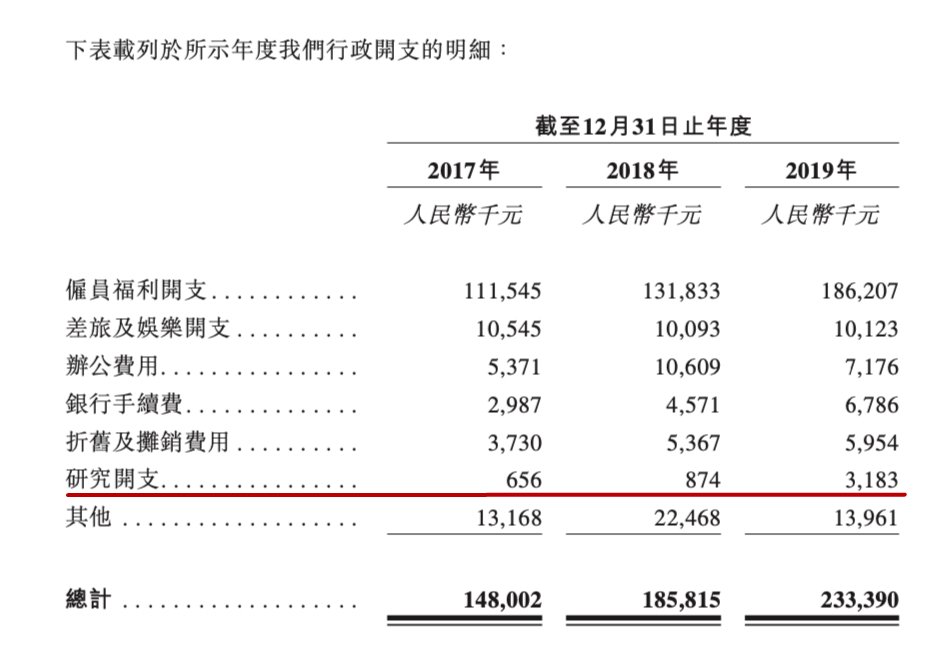

金科智慧服務研究開支。來源:金科智慧服務招股書

金科智慧服務在研發上的投入并不多,2017年-2019年,開發智慧科技服務的研究開支分別為65.6萬元、87.4萬元、318.3萬元。截至2019年12月31日,其無形資產為500萬元,無形資產主要包括軟件。

謝逸楓稱,物業管理公司向智能化、科技化轉型是一個大的方向,但時至今日,仍依賴大量人工開展工作,智能化設備的運用率與運用范圍有限,依舊屬于勞工密集型產業。據他觀察,沒有哪個物業公司能稱得上“智慧企業”“科技企業”。

金科智慧服務資本負債比率。來源:金科智慧服務招股書

招股書還披露,金科智慧服務的資本負債比率一直較高,2017年-2019年分別為423.5%、714.9%、362.4%。業務的擴張,還致使貿易應收款的大幅增加,3年間,貿易應收款項從1.84億元增長至5.51億元,翻了近3倍,平均周轉天數分別為52天、57天、67天。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。