愛(ài)慕股份IPO:近三年凈利連續(xù)下滑 庫(kù)存高壓 網(wǎng)絡(luò)營(yíng)銷能否破局?

近日,內(nèi)衣企業(yè)愛(ài)慕股份有限公司(下稱“愛(ài)慕股份”)向證監(jiān)會(huì)提交招股書,若愛(ài)慕股份成功上市,或?qū)⑹抢^匯潔股份(7.210, 0.08, 1.12%)、都市麗人、安莉芳控股后第四家內(nèi)衣上市公司。

相比于上面這三家,愛(ài)慕股份可是內(nèi)衣老牌子了。以愛(ài)慕品牌(AÍMER)走進(jìn)內(nèi)衣市場(chǎng)是在1993年,發(fā)展20多年方才尋求上市,愛(ài)慕股份終于幡然醒悟,如今的局面令其危機(jī)重重。

競(jìng)爭(zhēng)者分食搶奪市場(chǎng) 凈利潤(rùn)連續(xù)下滑

愛(ài)慕股份以女性內(nèi)衣市場(chǎng)起家,目前女性品牌收入占比仍達(dá)六成。在公司采取多品牌、多品類的運(yùn)營(yíng)模式下,公司目前擁有愛(ài)慕、愛(ài)慕先生、愛(ài)美麗、愛(ài)慕兒童、慕瀾、蘭卡文等品牌,產(chǎn)品組合擴(kuò)展至保暖衣、家居服、襪類、家居飾品等多個(gè)品類。

據(jù)招股書,文胸類和內(nèi)褲類產(chǎn)品收入合計(jì)占公司主營(yíng)業(yè)務(wù)收入的比重分別為58.91%、57.11%、56.34%,系公司產(chǎn)品組合中的主要品類。

中國(guó)內(nèi)衣品牌企業(yè)起步較晚,女性內(nèi)衣品牌集中度低且格局較為分散。前瞻產(chǎn)業(yè)研究院數(shù)據(jù)顯示,國(guó)內(nèi)女性內(nèi)衣品牌多達(dá)3000個(gè)。近年來(lái),我國(guó)女性內(nèi)衣市場(chǎng)陸續(xù)涌現(xiàn)了眾多互聯(lián)網(wǎng)品牌,使得女性內(nèi)衣市場(chǎng)的競(jìng)爭(zhēng)格局更為細(xì)分化。

此外,能夠在中高端領(lǐng)域與國(guó)外品牌如日本華歌爾、德國(guó)黛安芬等相抗衡的國(guó)產(chǎn)品牌亦是相對(duì)較少。市場(chǎng)競(jìng)爭(zhēng)激烈,眾多品牌的分食搶奪,已經(jīng)有競(jìng)爭(zhēng)對(duì)手追趕上來(lái)。

據(jù)中國(guó)商業(yè)聯(lián)合會(huì)和中華全國(guó)商業(yè)信息中心對(duì)線下零售渠道的監(jiān)測(cè)數(shù)據(jù),2019年,愛(ài)慕股份旗下兩大主力品牌愛(ài)慕和愛(ài)美麗的市場(chǎng)占有率合計(jì)為9.61%,低于安莉芳旗下安莉芳和芬狄詩(shī)合計(jì)9.76%的市場(chǎng)占有率。

面對(duì)貼身服飾行業(yè)激烈的市場(chǎng)競(jìng)爭(zhēng),報(bào)告期內(nèi),愛(ài)慕股份營(yíng)收雖增加,但凈利潤(rùn)卻是在連續(xù)下滑。招股書顯示,在2017-2019年報(bào)告期內(nèi),公司實(shí)現(xiàn)營(yíng)收分別為29.47億元、31.19億元、33.18億元;但在扣除了非經(jīng)常性損益后的歸母凈利潤(rùn)分別為5.19億元、3.82億元、3.13億元。

而伴隨著凈利潤(rùn)下降的同時(shí),是公司綜合毛利率逐年下滑,分別為73.82%、72.26%、70.73%,可以看到,愛(ài)慕股份盈利能力顯出疲態(tài)。

而在業(yè)績(jī)下滑的情況下,公司控股股東及實(shí)際控制人為張榮明與股東進(jìn)行對(duì)賭協(xié)議的舉動(dòng),頗令投資者擔(dān)憂。

實(shí)控人與股東上市對(duì)賭

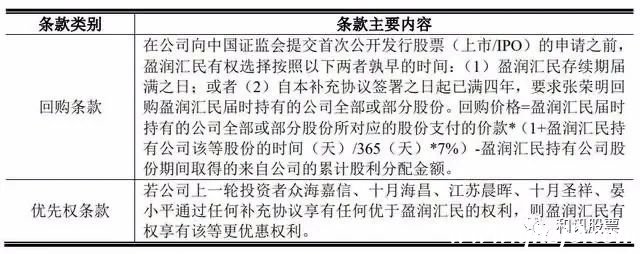

據(jù)招股書,2017年5月,控股股東、實(shí)控人張榮明與眾海嘉信、十月海昌、江蘇晨暉、十月圣祥、晏小平等5名投資者簽署了《增資協(xié)議之補(bǔ)充協(xié)議》。2019年7月,張榮明與盈潤(rùn)匯民簽署了《股權(quán)轉(zhuǎn)讓協(xié)議之補(bǔ)充協(xié)議》。

上述協(xié)議對(duì)眾海嘉信等6名投資者投資愛(ài)慕股份后的權(quán)利保障事宜進(jìn)行了約定,分別包括回購(gòu)條款、優(yōu)先權(quán)利條款中的一項(xiàng)或幾項(xiàng)。此外,上述協(xié)議還就對(duì)賭條款的終止條件及對(duì)賭條款恢復(fù)生效事項(xiàng)進(jìn)行了約定。

上述對(duì)賭條款自公司向中國(guó)證監(jiān)會(huì)提交首次公開(kāi)發(fā)行股票申請(qǐng)之日起自動(dòng)終止,但若公司撤回上市材料或上市申請(qǐng)被中國(guó)證監(jiān)會(huì)否決,則相關(guān)對(duì)賭條款自動(dòng)恢復(fù)生效。

愛(ài)慕股份稱,上述對(duì)賭條款僅限于股東之間,系各方真實(shí)、準(zhǔn)確的意思表示,不以公司作為對(duì)賭條款當(dāng)事人,不存在可能導(dǎo)致公司控制權(quán)變化的約定且不涉及公司利益。

招股書顯示,公司控股股東及實(shí)際控制人張榮明直接持有公司45.37%的股份,其還通過(guò)愛(ài)慕投資間接持有公司18.68%的股份;張榮明還作為今盛澤愛(ài)、今盛澤優(yōu)、今盛澤美的執(zhí)行事務(wù)合伙人分別通過(guò)今盛澤愛(ài)、今盛澤優(yōu)、今盛澤美間接持有公司2.11%、2.11%、1.84%的股份。張榮明直接、間接合計(jì)控制公司70.11%的股份。

此外,張榮明作為有限合伙人還持有美山子科技16.89%的出資份額,美山子科技持有公司25.88%的股份。

可以看到,對(duì)于愛(ài)慕股份和張榮明而言,一旦對(duì)賭失敗,將面臨現(xiàn)有股權(quán)結(jié)構(gòu)變動(dòng)風(fēng)險(xiǎn)以及因糾紛而產(chǎn)生高額賠償。

庫(kù)存高壓 網(wǎng)絡(luò)營(yíng)銷破局

不僅面臨毛利率、凈利潤(rùn)連續(xù)雙下滑的局面,報(bào)告期內(nèi),公司庫(kù)存以及銷售費(fèi)用激增,擠壓整體利潤(rùn)空間,愛(ài)慕股份頗感壓力。

招股書顯示,2017-2019年,公司的銷售費(fèi)用分別為11.57億元、13.96億元、15.58億元,三年銷售費(fèi)用41億元;公司銷售費(fèi)用占營(yíng)業(yè)收入的比例分別為39.28%、44.77%、46.95%;2018、2019年銷售費(fèi)用增速分別為20.63%、11.58%,嚴(yán)重?cái)D壓了凈利潤(rùn)。

招股書顯示,2017-2019年,愛(ài)慕股份存貨賬面價(jià)值分別為7.46億元、9.05億元和11.32億元,占各期末流動(dòng)資產(chǎn)的比重分別為36.82%、43.68%、55.57%。

和訊網(wǎng)發(fā)現(xiàn),在這大額的存貨中,庫(kù)存商品占比達(dá)八成。2018、2019年,愛(ài)慕股份庫(kù)存商品余額較上年末的增幅分別為17.71%、25.02%。然而,愛(ài)慕股份2019年的營(yíng)收較上年度同比增長(zhǎng)才6.38%,其存貨規(guī)模較上年度同比就增長(zhǎng)了25.08%,可見(jiàn)其存貨規(guī)模增速遠(yuǎn)超當(dāng)期的營(yíng)業(yè)收入增速。

與此同時(shí),愛(ài)慕股份的存貨周轉(zhuǎn)率也是大幅下滑,遠(yuǎn)低于同行可比公司均值。

招股書顯示,2017-2019年,愛(ài)慕股份存貨周轉(zhuǎn)率分別為1.03、1.05、0.95,同期可比公司均值分別為1.4、1.5、1.76。

面對(duì)經(jīng)營(yíng)困局,愛(ài)慕股份似乎是想通過(guò)營(yíng)銷的方式破局。據(jù)悉,此次IPO,愛(ài)慕股份擬投資約4.4億元用于營(yíng)銷網(wǎng)絡(luò)建設(shè)項(xiàng)目,足見(jiàn)公司繼續(xù)加大營(yíng)銷力度的決心。

但國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2017-2019年,我國(guó)社會(huì)消費(fèi)品零售總額保持增長(zhǎng)態(tài)勢(shì),但增速逐年放緩,分別為10.2%、9%、8%;其中,服裝鞋帽、針紡織品零售額的增速分別為7.8%、8%、2.9%,增速水平處于低位。

面對(duì)如此情境,愛(ài)慕股份借助營(yíng)銷破局的方式似乎有些不痛不癢。

本站部分文章來(lái)自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。