燃石、泛生子匯聚納斯達(dá)克,誰在“裸泳”?

6月19日,腫瘤基因檢測公司泛生子以“GTH”為股票代碼登陸納斯達(dá)克,發(fā)行價(jià)16美元,市值14.14億美元。

此前,另一家腫瘤基因檢測企業(yè)燃石醫(yī)學(xué)已于6月12日在納斯達(dá)克上市,股票代號為BNR,發(fā)行價(jià)16.5美元,開盤交易便大漲超40%,截至6月18日收盤,市值24.88億美元。

短短一周時(shí)間,中國腫瘤基因檢測行業(yè)兩家頭部公司爭相沖擊資本市場,“雙子星”在納斯達(dá)克不期而遇。

可以預(yù)見,隨著國內(nèi)腫瘤二代檢測(NGS)兩大頭部企業(yè)相繼上市,行業(yè)淘汰賽也開始打響了。

但在中概股信任危機(jī)下登美,其背后的邏輯耐人尋味!

中概股私有化回歸潮下,“雙子星”的另類之道

瑞幸咖啡財(cái)務(wù)造假事件,疊加中美摩擦,成為導(dǎo)火索,引發(fā)了對中概股公司的信任危機(jī)。

2020年5月21日,美國參議院通過《外國公司問責(zé)法》,規(guī)定任何一家外國公司,如果連續(xù)三年未能遵守美國上市公司的審計(jì)要求,將停止該公司在美國交易所上市,根據(jù)該法案,許多中國公司可能被迫終止在美國上市。

諸多因素疊加,使得中概股在美股市場上承壓明顯,近日阿里巴巴等一眾中概股出現(xiàn)了明顯的下跌。

據(jù)報(bào)道,2020年上半年有5至8只中概股來港上市,全年集資額介乎1600億至2200億港元,一眾中概醫(yī)藥股開始選擇“私有化”回歸。

中概股私有化,估值是最大的吸引力

不過,除了瑞幸咖啡財(cái)務(wù)造假帶來的信任危機(jī),以及中美摩擦帶來的不確定性風(fēng)險(xiǎn),更大的吸引力在于估值。

近兩年來,多家海外上市醫(yī)藥“獨(dú)角獸”私有化回歸:

作為2015年中概股私有化大潮中的一員,藥明康德當(dāng)時(shí)市值僅33億美元,完成A+H股布局,截至6月24日,A股總市值達(dá)到2119億,估值翻了9倍;

邁瑞醫(yī)療在美國退市時(shí)估值213億,回歸A股后,疊加企業(yè)業(yè)績的高速增長,市值達(dá)到3626億元,增長也逾17倍。

這些估值的提升還是基于主板的估值,而科創(chuàng)板、港交所等估值比主板更加可觀。

另一些在美股完成私有化的醫(yī)藥中概股,直接在近期籌備沖刺港交所及科創(chuàng)板。

如從紐交所退市的先聲藥業(yè),從納斯達(dá)克市場退市再在港交所上市的三生制藥:

2020年5月11日,上交所發(fā)布公告稱,三生國健首發(fā)申請獲得上市委會議通過。三生國健擬募集資金31.83億元,按募資不超過10%股權(quán)估算,三生國健在科創(chuàng)板上市后市值將達(dá)318億元。(*據(jù)悉,三生國健為港股上市公司三生制藥的控股子公司,三生制藥持有三生國健97.78%股權(quán)。)

2020年6月11日,香港證券交易所發(fā)布的公告顯示,先聲藥業(yè)已經(jīng)提交了上市申請,根據(jù)招股書,本次募集資金將有一部分用于腫瘤和中樞神經(jīng)系統(tǒng)領(lǐng)域中選定的在研產(chǎn)品的持續(xù)研發(fā)。

對比之下,A股市場也開始降低紅籌企業(yè)回歸上市的門檻。

2020年4月30日,中國證監(jiān)會發(fā)布《關(guān)于創(chuàng)新試點(diǎn)紅籌企業(yè)在境內(nèi)上市相關(guān)安排的公告》,擬回歸紅籌企業(yè)市值須滿足兩類標(biāo)準(zhǔn)之一:

一是市值不低于2000億元人民幣;

二是市值在200億元人民幣以上,且擁有自主研發(fā)、國際領(lǐng)先技術(shù),科技創(chuàng)新能力較強(qiáng),在同行業(yè)競爭中處于相對優(yōu)勢地位。

在這些政策驅(qū)動下,中概醫(yī)藥股回歸上市也越來越成具有誘惑力。

“回流潮”下的“逆流潮”

在中概醫(yī)藥股回歸潮下,燃石、泛生子卻依舊選擇在納斯達(dá)克上市,其背后的邏輯值得深究。

細(xì)看之下,其實(shí)相比于國內(nèi)估值誘惑,癌癥、基因檢測領(lǐng)域在美股似乎得到更好的“優(yōu)待”。

6月6日,專注于CAR-T領(lǐng)域的傳奇生物登陸美國納斯達(dá)克市場,上市首日股價(jià)便上漲60.8%,總市值飆升到近48億美元。

更早上市的天境生物,其股價(jià)已經(jīng)從剛剛上市時(shí)的12美元/股上升到28美元/股左右。

再加上“雙子星”登陸納斯達(dá)克市場后股價(jià)的一路飆升。回流潮之下,中概股中部分醫(yī)藥中概股在納斯達(dá)克的股價(jià)“不降反升”。

這也預(yù)示著預(yù)示著資本市場對未盈利醫(yī)藥企業(yè)開放后,所帶來的“搶籌“,助力中概股“逆流潮”。

會師納斯達(dá)克,“雙子星”的千人千面

作為此次的主角,其實(shí)從各領(lǐng)域來看,燃石和泛生子既有相似又有不同之處。

從業(yè)務(wù)產(chǎn)品來看,兩者區(qū)別頗大

燃石醫(yī)學(xué)成立于2014年,專注于為腫瘤精準(zhǔn)醫(yī)療提供具有臨床價(jià)值的二代測序(NGS)服務(wù),是國內(nèi)NGS伴隨診斷龍頭。

其收入來源分別為中央實(shí)驗(yàn)室業(yè)務(wù)、院內(nèi)業(yè)務(wù)和藥物研發(fā)。

公司2019年在NGS癌癥伴隨診斷市場中占據(jù)26.7%的最大市場份額,在中心實(shí)驗(yàn)室部分中占17.5%的市場份額,在院內(nèi)部分中占79.9%的市場份額。

目前燃石醫(yī)學(xué)提供13種NGS癌癥伴隨診斷測試,適用于肺癌,胃腸道癌,前列腺癌,乳腺癌,甲狀腺癌等癌癥類型。

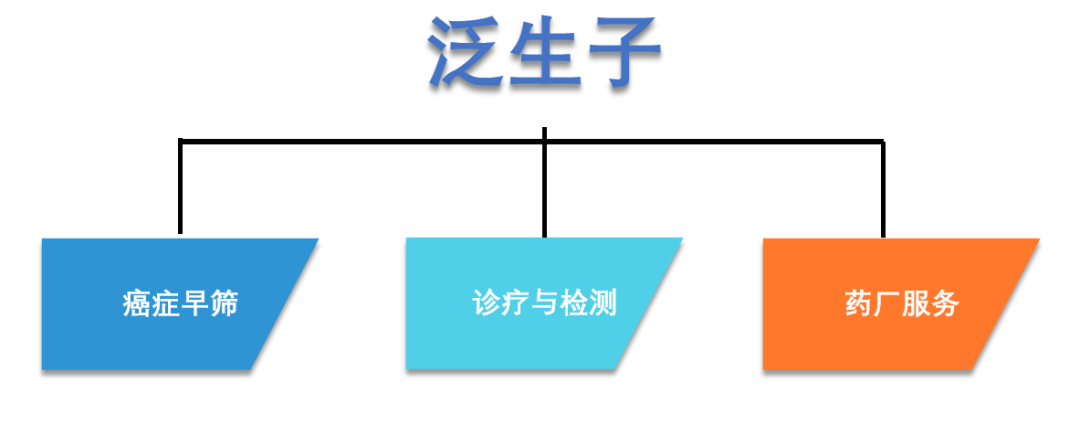

泛生子,主要關(guān)注癌癥的精準(zhǔn)治療,目前其產(chǎn)品服務(wù)組合已覆蓋泛生子聚焦癌癥全周期管理,覆蓋癌癥早篩、診療與監(jiān)測、藥廠服務(wù)三大業(yè)務(wù)領(lǐng)域。

其產(chǎn)品服務(wù)組合覆蓋國內(nèi)十大癌癥類型的8種,同時(shí),根據(jù)癌癥的類型和特性,泛生子亦提供組織活檢、液體活檢或兩者兼有的服務(wù),以達(dá)到最佳的臨床效果。

目前,泛生子在腦癌、消化道癌LDT檢測服務(wù)市場占有率位居第一,在肺癌檢測的市場占有率位居前三,在腦癌LDT檢測服務(wù)的市場占比高達(dá)58.3%。

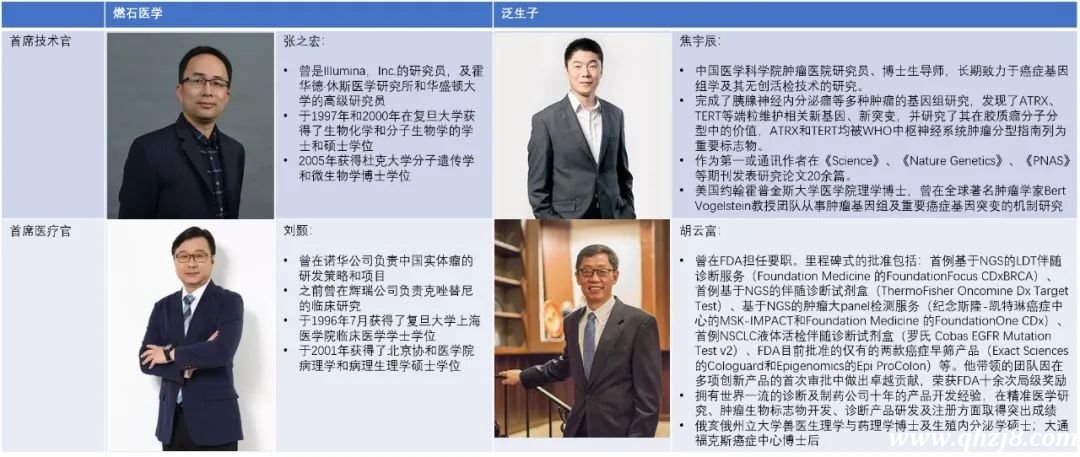

技術(shù)方面,燃石背靠Illumina,泛生子聯(lián)盟賽默飛

▲燃石、泛生子首席技術(shù)官、首席醫(yī)療管官

燃石醫(yī)學(xué)在創(chuàng)業(yè)早期選擇與Illumina公司合作,基于Illumina的二代測序技術(shù)開發(fā)腫瘤分子診斷臨床應(yīng)用平臺。

2020 年 5 月 9 日,燃石醫(yī)學(xué)和Illumina又宣布基于 NextSeqTM 550Dx 測序系統(tǒng)的合作。

燃石醫(yī)學(xué)基于Illumina測序平臺的高通量檢測產(chǎn)品早在2018年7月獲得國家藥監(jiān)局批準(zhǔn),被譽(yù)為中國 “腫瘤NGS試劑盒第一證”,在體外診斷領(lǐng)域具有里程碑式意義。

燃石醫(yī)學(xué)CEO漢雨生表示,“從市場戰(zhàn)略布局上,燃石醫(yī)學(xué)專注于腫瘤基因檢測,未來也將會從中國腫瘤基因檢測領(lǐng)域脫穎而出。”

▲燃石醫(yī)學(xué)CEO漢雨生

而泛生子一直與賽默飛保持著密切合作關(guān)系。泛生子還完成了賽默飛Ion Genestudio™ S5 Plus平臺的引進(jìn),為其進(jìn)一步擴(kuò)大基因測序能力帶來新的突破。

另外,泛生子還自主開發(fā)了基因測序儀:2019年底,泛生子基因測序儀GENETRON S5獲批注冊證與準(zhǔn)產(chǎn)批件。

泛生子CEO王思振表示,“目前泛生子主要有兩個(gè)方向,其中一個(gè)方向即是泛生子基因診斷產(chǎn)品的大規(guī)模商業(yè)化,另外一個(gè)是將資金投入到中長線的產(chǎn)品研發(fā)中。”

▲泛生子CEO王思振

頭部融資,趨勢明顯

2020年中國診斷及基因檢測行業(yè)的融資環(huán)境進(jìn)一步趨緊,國內(nèi)基因檢測領(lǐng)域總體融資額變化不大,但融資公司和融資筆數(shù)大幅減少,資本集中流向頭部企業(yè)。

其實(shí)從融資來看,燃石醫(yī)學(xué)與泛生子存在諸多相似之處:單筆融資大,基因測序成炙手可熱的資本標(biāo)的。

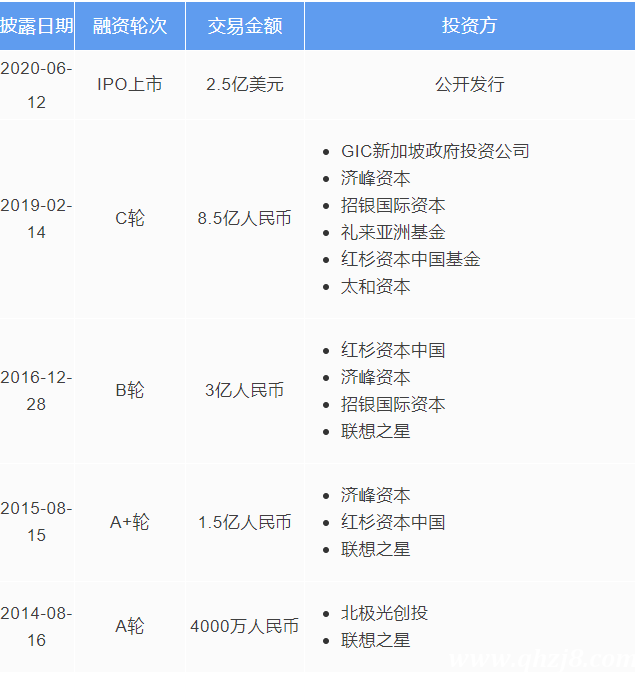

燃石醫(yī)學(xué)成立至今,已完成4輪融資:

▲燃石醫(yī)學(xué)融資歷程

泛生子完成7輪融資:

▲泛生子融資歷程

深水養(yǎng)大魚,未來“馬太效應(yīng)”明顯

中國癌癥患者5年生存率僅40%,遠(yuǎn)低于美國的67%。

近些年來,美國和歐洲等國家的癌癥發(fā)病率和死亡率都在下降,但中國的癌癥發(fā)病率和死亡率都雙雙上升,要解決這一行業(yè)痛點(diǎn),基因早診早篩特別關(guān)鍵。

癌癥基因檢測行業(yè)技術(shù)門檻高,技術(shù)研發(fā)和市場拓展需要較高的資源投入,所以資本拉攏趨勢也能判斷企業(yè)在行業(yè)中的地位,以及其未來發(fā)展?jié)摿Α?/p>

事實(shí)上,在提交IPO之前,泛生子與燃石醫(yī)學(xué)的累計(jì)融資均已超過10億元人民幣,是行業(yè)中唯二兩家累計(jì)融資規(guī)模超10億人民幣的企業(yè),均獲得頂級資本的聚攏支持。

燃石、泛生子的“馬太效應(yīng)”

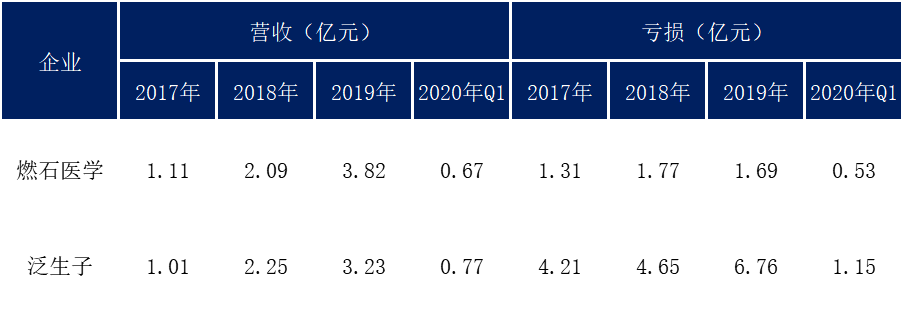

從“雙子星”IPO上市的火爆,可以看出外界對于這一領(lǐng)域的市場格局有了更加清晰的認(rèn)知,但其實(shí)燃石與泛生子已經(jīng)連續(xù)4年虧損。

▲燃石醫(yī)學(xué)、泛生子2017年至2020年Q1營收與虧損

但是如果拿這個(gè)業(yè)績對比整個(gè)NGS技術(shù)行業(yè)來看 —— 據(jù)燃石公布的數(shù)據(jù),2020年NGS全行業(yè)收入預(yù)計(jì)在30億元左右,而泛生子和燃石兩家企業(yè)2019年?duì)I收相加達(dá)到7億元左右,占到2020年全行業(yè)份額近四分之一。

在近百家企業(yè)競爭的市場環(huán)境下,頭部企業(yè)獲取市場份額能力的表現(xiàn)非常強(qiáng)勁。

如果進(jìn)一步對增速進(jìn)行分析的話,在全行業(yè)預(yù)期收入增幅30%的大環(huán)境下,泛生子和燃石超過80%的年復(fù)合增長能力就更為驚人。

泛生子憑借七款獲批產(chǎn)品(位居行業(yè)首位),為其在疫情爆發(fā)的第一季度完成銷售收入逆勢增長立下汗馬功勞。

而相比之下,燃石2020年一季度的營收略遜色,為6732.9萬元人民幣,同比減少35%左右,顯示疫情仍對企業(yè)整體運(yùn)營造成一定沖擊。

簡單計(jì)算一下就能發(fā)現(xiàn),兩家企業(yè)幾乎壟斷了半數(shù)以上市場擴(kuò)張所帶來的紅利。此次,泛生子與燃石赴美上市將成為我國腫瘤基因監(jiān)測行業(yè)發(fā)展的一個(gè)標(biāo)志。

而搶先上市成功的企業(yè)將在資本和品牌兩方面進(jìn)一步擴(kuò)大領(lǐng)先優(yōu)勢,成為行業(yè)標(biāo)桿,進(jìn)而帶動整個(gè)產(chǎn)業(yè)的發(fā)展更加成熟和規(guī)范。

兩家中國腫瘤基因檢測領(lǐng)域的領(lǐng)軍企業(yè)以這樣一種方式在海外資本市場不期而遇,并有希望同時(shí)傳來利好。

而在未來至少10年的時(shí)間里,腫瘤基因檢測都將是持續(xù)高速發(fā)展的“黃金賽道”。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。