中國版納斯達克來了?5000萬戶投資者能否狂歡

6月22日,創業板試點注冊制下的首批受理企業亮相,首批名單共32家企業入圍,合計融資規模超310億元。按照最新創業板發行上市審核和注冊程序,深交所審核期限為2個月,證監會注冊期限為15個工作日,首批注冊制創業板公司也或將在兩個月后正式亮相。

屆時,創業板交易將全部按照注冊制改革下的新規則運行。新規之下,5000萬戶創業板投資者該如何操作?改革下的創業板能否成為中國版納斯達克?

“納斯達克”之爭

2009年10月30日,中國創業板正式開板,設立之初的角色,被寄希望于發展中國二板市場,對標美國納斯達克。

歷經十年,創業板內上市公司數量已達825家,總市值超過7.88萬億元,創業板開戶賬戶約5000萬戶,平均資產量超過50萬元,戰略新興產業公司數量占比已提高至45%,醫藥生物、電子、計算機成為前三大市值2行業。

但審核制下的創業板與美國納斯達克相距甚遠,美股納斯達克市場有3165家上市公司,納斯達克指數近10000點,總市值近20萬億美元,是全球最大的科技創新證券交易所。

納斯達克的著名俚語:“任何公司都能上市,但時間會證明一切。” 注冊制下只要申請上市公司秉持誠信,掛牌上市是遲早的事,但時間與誠信將會決定一切。

納斯達克上市條件相對簡單,尤其對科技產業類公司非常包容,融資相當便利。按照其上市最低標準,對擬上市公司的利潤和市值要求近乎為零,凈利潤最近3年達到75萬美元以上、上市證券總市值達到5000萬美元、股東權益達到500萬美元并持續經營兩年,3個條件滿足其一即可上市。

而之前創業板則要求擬上市公司必須滿足“最近兩年連續盈利,最近兩年凈利潤累計不少于1000萬元;或者最近一年盈利,最近一年營業收入不少于5000萬元”等條件,加之嚴格審核制,讓科創企業望而卻步。

改革前的創業板上市要求

創業板十年發展,始終難以承擔起中國版納斯達克的使命。2013年,新三板推出,面向全國接收企業掛牌,被看作是“中國真正的納斯達克”。2018年,科創板宣布設立,也被認為是“中國的納斯達克”。時至今日,創業板開啟注冊制改革,資本市場仍然在呼吁“有望成為中國的納斯達克”。

中信證券(23.620, 0.12, 0.51%)宏觀分析人士向表示,納斯達克是國內資本市場制度設計的標桿,新三板、科創板、創業板都曾被寄予厚望,然而新三板流動性不足廣受詬病,離納斯達克距離最遠,科創板的科創屬性剛性要求和50萬元的投資者門檻缺乏市場包容度,創業板的審核制和嚴格的上市條件限制了市場擴容發展。

市場輿論普遍認為,中國資本市場想要對標納斯達克市場,仍需要從上市制度、交易規則、退市制度、處罰等系統改革入手。兩大缺陷需要根本解決,其中體制缺陷是中國資本市場重大缺陷,中國資本市場被嚴重行政化,市場化缺失成為發展的阻礙,其次,資本市場的機制缺陷是資本市場做強的掣肘。

創業板正式落地,其中的規則改變備受關注,注重信批的注冊制成為最大的亮點,注冊制改革涉及創業板發行上市審核、股票上市規則、交易特別規定、投資者適當性管理辦法等諸多方面。

企業首次創業板注冊上市,需符合創業板定位,不在負面清單,發行后股本總額不低于3000萬元。

一般企業在創業板首次上市,在市值和財務指標至少符合,“最近兩年凈利潤均為正,且累計凈利潤不低于5000萬元;預計市值不低于10億元,最近一年凈利潤為正且營業收入不低于1億元;預計市值不低于50億元,且最近一年營收不低于3億元”至少一項。并允許符合條件的有表決權差異安排的公司上市,允許處于研發階段的合格的紅籌企業股票或存托憑證允許在創業板首發上市。

與之前的創業板上市標準相比,新規取消了現行對申請上市發行人在盈利業績、不存在未彌補虧損等方面的要求,完善了盈利上市標準,精簡優化了創業板發行條件,提升市場包容性。同時,創業板注冊制改革健全了退市機制,加快劣質企業出清,加大對“僵尸”企業和空殼公司的出清力度,簡化退市流程,取消暫停上市和恢復上市環節。

國盛證券認為,創業板改革后的發行條件、審核注冊程序、發行承銷、信息披露原則要求、監管處罰等方面將與科創板相關規定基本一致。

創業板注冊制改革落地,贏得市場叫好,但是是否能真正迎來中國版納斯達克,業界認為改革仍存在較大差距。

前東北證券(8.290, 0.05, 0.61%)投行人士向指出,目前創業板改革力度,距離納斯達克標準差距仍大。創業板首次注冊上市條件與美國納斯達克相比門檻仍然較高,大批初創型公司難以上市融資,市場包容性仍待放寬。

創業板上市仍缺少納斯達克的做市商制度,納斯達克上市公司需要3個以上做市商參與做市交易,而創業板甚至放寬保薦券商跟投要求,除四類企業外,對一般上市企業不要求券商跟投,可能導致IPO高定價現象重演。

創業板首發前5日不設漲跌幅限制,此后交易漲跌幅放寬至20%,但是市場呼吁的T+0仍未推出,而納斯達克沒有漲跌幅限制,T+0交易下僅有熔斷機制約束,更利于交易活躍和價值發現。

此外,與納斯達克不斷吐故納新,股票大規模換血的優勝劣汰法則相比,創業板改革在退市制度、懲罰措施、投資者保護等方面同樣還有較大差距。

上述分析人士認為,一個健康的市場應該永遠保持最優價值上市企業的動態調整,納斯達克正是基于相對完善的市場化運營,才成為全球科技類公司的融資高地,創業板做中國的納斯達克改革之路尚遠。

投資者之變

盡管創業板改革、中國資本市場體系的改革需要不斷深入,對于多年萎靡不振的中國股市而言,創業板注冊制改革仍算得上春夜喜雨。

業界對此贊譽稱,這是中國資本市場的轉折點,標志著繼設立科創板、推進注冊制改革之后,股市又一次自上而下大刀闊斧式改革即將拉開大幕。

早前,證監會副主席李超透露創業板試點注冊制的改革路徑,堅持“一條主線、三個統籌”。堅持以信息披露為核心的股票發行注冊制,提高透明度和真實性,由投資者自主進行價值判斷,真正把選擇權交給市場。

梳理發現,目前主流觀點多數認為,市場化主導下的創業板注冊制改革對市場而言利遠大于弊。

上市條件放寬、退市制度細化完善,寬進嚴出的淘汰政策將吸引具備成長價值的科技公司上市融資,創業板“優勝劣汰”機制形成,僵尸股、垃圾股、殼資源等弊病有望肅清。以信息披露為核心改革,財務造假、信披違規的上市公司將受到嚴懲,市場違規違法行為無處遁形,退市后還將面臨高額處罰和投資者索賠。

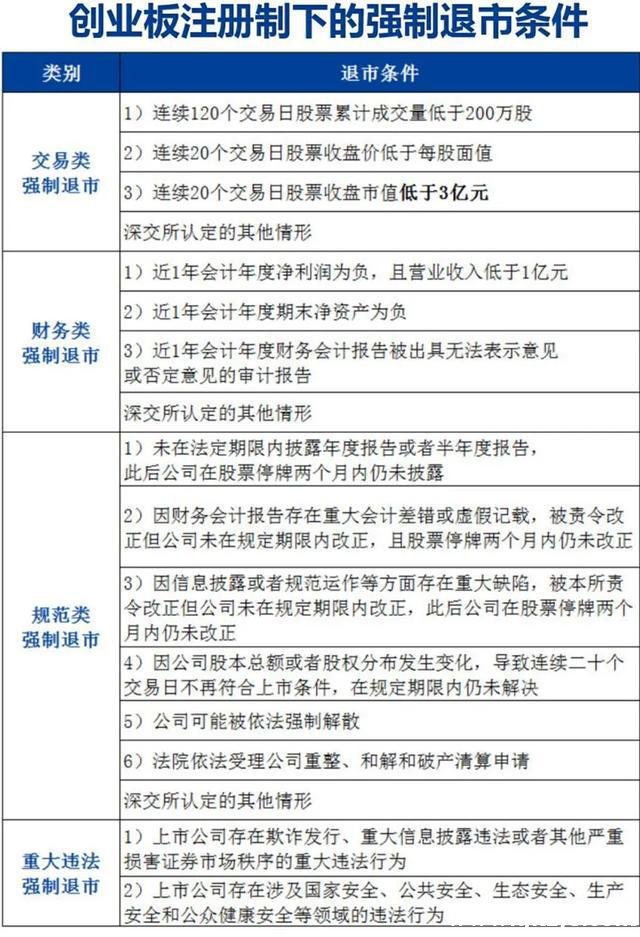

創業板強制退市條件

保薦等中介機構責任強化,市場“看門人”的職責有望得到真正落實。市場化定價將進一步促進一二級市場估值回歸,套利空間會越來越少,機構此前的投機模式將改變,新股破發可能將會常態化。

但也有觀點同時指出,創業板注冊制“寬松”的上市制度,將增加投資者的操作難度。

“寬松”的入市標準,支持特殊股權結構和紅籌結構企業上市,并為未盈利企業上市預留空間,虧損企業上市,將增加普通投資者甄選股難度。漲跌幅擴大至20%,對中小投資者而言,短線操作的投資風險加大。限價申報單筆數量不超過10萬股,市價申報單筆數量不超過5萬股,投資者短期炒利空間壓縮,操作難度也會更大。市場趨于成熟化,超市場收益難度增加,更需要投資者專業化提升。

目前,創業板個人投資者不僅要具備兩年A股投資經驗,還需要在創業板開戶前20個交易日日均資產不低于10萬元(不包括通過融資融券融入的資金和證券)。

從多位股民處了解到,創業板原投資者也需要重新進行風險測試,并以紙面或電子方式簽署《創業板投資風險揭示書》。

在創業板改革變局下,中小投資者需要重塑哪些投資理念,把握投資機會?諸多分析人士認為,創業板規則變革將對市場產生深遠影響,普通投資者要注意轉變觀念、厘清思路、改變打法。

創業板打板套利生態改變,投資者更需要結合個股的基本面,注重業績、價值投資,防控風險。創業板改革帶來的最大利空是針對僵尸股、垃圾股,劣質個股投機價值不再,投資者應改變賭博心態,尋找基本面好、成長性好的個股,注重長期價值投資,獲得更高溢價。

銀河證券首席經濟學家潘向東認為,創業板注冊制將帶來五大投資利好,利好積累較多中小企業項目的中小券商;利好中小市值的創業板股票,創業板市場活力提升,疊加再融資新政利好,中小市值個股將更為活躍;利好有直接融資需求且發展速度較快的板塊, TMT、生物醫藥等成長行業將受益;利好擬分拆上市的A股上市公司;利好項目儲備豐富的創投企業。

前海開源基金首席經濟學家楊德龍同樣認為,創業板實施注冊制,有利于促進中小市值股票更加活躍,券商、創投公司等將明顯受益于創業板注冊制制度紅利。

多份券商研報指出,創業板注冊制是機遇也是挑戰,普通投資者沒有技術和信息優勢,更需要做好風險防控和投資甄別,投資者要多從海量信批信息中把握機會,而信息披露的真實可靠性,也同樣是注冊制改革能否成功的關鍵。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。