柯林電氣IPO:營收增速顯著高于之前 銷售集中度高

6月19日,杭州柯林電氣股份有限公司(下稱“柯林電氣”)科創板IPO獲上交所受理,保薦機構為浙商證券(10.110, -0.14, -1.37%)。

據了解,柯林電氣在沖擊科創板IPO之前,曾于2016年05月16日在新三板掛牌,后于2017年8月18日起從新三板摘牌,開始的擬上市A股輔導機構為海通證券(12.870, 0.13, 1.02%),后雙方協議,終止輔導協議,改為現浙商證券。

值得注意的是,申報期柯林電氣的營業收入和歸母凈利持續增長,不過增速在持續回落,而且2017-2019年營收增速顯著高于之前。具體看柯林電氣各細分產品雖然毛利較高,但是銷量卻不穩定,并且柯林電氣的銷售區域和客戶高度集中。

申報期營收增速顯著高于之前 細分產品銷量不穩定

公開資料顯示,柯林電氣創建于2002年,是一家立足智能電網領域,聚焦電力物聯網建設,專業從事電氣設備健康狀態智能感知與診斷預警裝置的研發、生產和銷售,并提供電力相關技術服務的高新技術企業。公司的控股股東和實際控制人為謝東。

預披露的招股說明書顯示,2017-2019年柯林電氣實現營收分別為1.14億元、1.62億元和2.01億元,同比變動57.57%、42.97%和23.58%,營收持續增長,不過增速持續下滑。同期實現歸母凈利分別為4407.01萬元、6925.97萬元和8950.36萬元,同比增加98.05%、57.16%和29.23%,與營收變動基本同步,持續增長但是增速持續下滑。

值得注意的是,由于柯林電氣之前在新三板掛牌上市,其公開披露的財務數據最早可以追溯到2013年。拉長周期來看,申報期之前柯林電氣的營收并不穩定,尤其是2014年大幅下降56.51%,而后的2015年和2016年雖然保持增長,不過營收依然沒有回升到2013年的水平。與之鮮明對比的是,申報期的營收增速顯著高于之前。

數據來源:同花順(128.020, -0.71, -0.55%)iFinD

根據之前年度披露的信息來看,柯林電氣稱營業收入2014年度較2013年度減少56.51%,主要系部分客戶放緩招標工作導致業務量下降所致;2015年則沒有披露變動原因,2016年度報告中稱增長主要在于擴大了電力監測設備、電力設備檢測及技術服務及耗材的銷售。

由于申報期是2017-2019年,所以2017年相比2016年營收大幅增長的原因并未提及,不過結合資產負債表和現金流量表來看,2016年柯林電氣固定資產為362.11萬元,而到了2017年固定資產同比大增882.73%達到3558.52萬元,2016-2017年期末在建工程都為0,說明固定資產的建設周期基本為一年內。結合現金流量表的購建固定資產、無形資產和其他長期資產支付的現金科目來看,2016年和2017年分別支付208.16萬元和3500.24萬元,與固定資產的變動金額基本一致,顯然柯林電氣加大了資本投入擴大了生產規模。

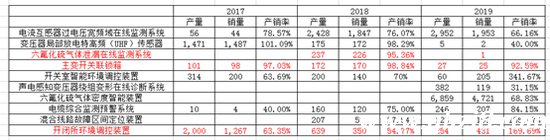

具體看營業收入的明細情況,按產品大類別來看,柯林電氣除配電類產品呈下降趨勢,其他業務收入波動較大但是占比很小外,其他產品基本保持了良好的增長態勢。

不過具體到產品,柯林電氣的收入則顯得很不穩定,2017-2019年,有些產品收入快速增長,比如變電類-電流互感器過電壓寬頻域在線監測系統、輸電類-電纜綜合監測預警系統;有些則快速下降,比如變電類-六氟化硫氣體泄漏在線監測系統、變壓器局部放電特高頻(UHF)傳感器;更多的還是呈現大幅波動,比如變電類-其他變電類產品、開關室環境調控裝置、主變開關聯鎖箱等等。

進一步細分到產品的單價和銷量情況,報告期內,柯林電氣各產品的銷售價格變動相對較小,說明并不是市場價格波動導致的產品收入變動。從產銷量情況來看,收入的變動情況與銷量情況基本一致。

值得注意的是,柯林電氣的產品呈現明顯的專用化特性,一方面有利于取得高售價和高毛利,另一方面也意味著生產產品的設備和未銷售的存貨轉換成本高,如相關產品出現滯銷,則意味著很高的減值風險。

從產銷情況數據來看,六氟化硫氣體泄漏在線監測系統、主變開關聯鎖箱和開閉所環境調控裝置都出現了銷量下降,尤其是開閉所環境調控裝置不僅銷量下降,而且根據2017-2019年的產銷量計算,僅三年的未銷售產成品就有845套變成了存貨,按每件不低于于3200元的單位成本計算,相關存貨應該不低于270.4萬元。

2017-2019年,柯林電氣的存貨持續增長,分別為1781.12萬元、2612.16萬元和4576.68萬元,同比增加27.43%、46.66%和75.21%,從2018年開始高于營收增速且持續加速。

銷售區域和客戶高度集中

值得一提的是,報告期內,柯林電氣向前五大客戶(按同一控制口徑)銷售的收入占當期營業收入的比例分別為97.88%、98.45%、98.40%,客戶高度集中,柯林電氣稱主要與電力行業特有的經營模式相關。

從前五大客戶的構成來看,對國家電網有限公司的銷售額占比超過50%,客戶較為集中,主要系柯林電氣主要產品和服務的最終用戶為國家電網下屬各供電公司。

柯林電氣在相關風險中提示,如果主要客戶的經營狀況和財務狀況發生重大不利變化,或者主要客戶減少或停止與公司的業務合作,則公司的經營業績將有可能受到不利影響。

除了客戶集中外,柯林電氣的銷售區域也非常集中。報告期內柯林電氣華東區域實現銷售收入占營業收入的比例為91.62%、84.91%、93.12%。柯林電氣稱,如若未來華東區域電力行業投資結構發生重大變化,或是公司無法有效開拓其他區域的市場,公司經營業績將會受到不利影響。

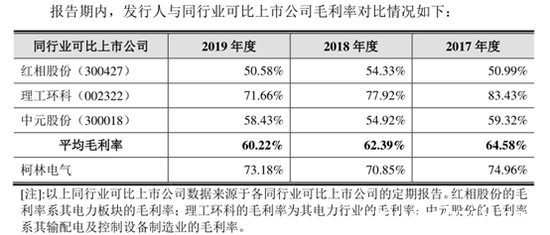

另外,2017-2019年柯林電氣的毛利率分別為74.96%、70.85%和73.18%,而同行業可比上市公司的平均毛利率分別為64.58%、62.39%和60.22%,柯林電氣顯著高于同行。

柯林電氣解釋稱,公司產品實現了變電、輸電、配電全覆蓋、電壓等級全覆蓋及各項電氣故障參數的全覆蓋,主要產品為適用于高壓、超高壓、特高壓的變電類在線監測裝置。A股同行業可比上市公司主要產品在智能電網領域中各有側重,尚無主營業務與發行人完全一致的企業。公司所處行業競爭者相對較少,進入該領域的資金門檻、技術壁壘及信譽壁壘較高,主要為行業內具有先進技術水平、長期經驗沉淀及一定經營規模的企業,行業競爭主要體現為技術競爭。行業內技術水平含量較高的產品,其質量、功能價值更占優勢,較傳統產品毛利率較高具有合理性。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。