廣州銀行IPO:不良資產(chǎn)率上升,綜合實(shí)力不匹配廣州定位被質(zhì)疑

6月19日,資本邦獲悉,證監(jiān)會(huì)官網(wǎng)日前披露,廣州銀行股份有限公司的《首次公開(kāi)發(fā)行股票并上市》A股IPO等申報(bào)材料獲證監(jiān)會(huì)受理。

至此,這是第18家即將走入A股IPO排隊(duì)中的銀行。如下是截至2020年6月19日已披露A股IPO招股書的擬上市銀行:

另外,資本邦獲悉,6月17日,重慶銀保監(jiān)局同意重慶三峽銀行股份有限公司公開(kāi)首次發(fā)行A股股票并上市。至此,明確沖刺A股IPO的銀行已達(dá)19家。不過(guò),2020年以來(lái),還未有銀行上市。2019年,銀行IPO迎來(lái)一個(gè)大年,8家銀行相繼實(shí)現(xiàn)上市。

作為廣州本地法人銀行之一,廣州銀行的前身是組建于1996年的廣州城市合作銀行,此后在1998年、2009年陸續(xù)完成更名。截至2019年末,該行總資產(chǎn)超過(guò)5600億元,是廣東省最大的城商行。

廣州銀行作為目前唯一一家未上市的一線城市城商行。但廣州銀行早有上市計(jì)劃,2009年,廣州銀行曾提出過(guò)三年上市的口號(hào)。但至今未能如愿。

此前市場(chǎng)認(rèn)為,股權(quán)過(guò)于集中是廣州銀行上市的一大阻礙。截至2017年末,廣州金控、廣州市廣永國(guó)有資產(chǎn)經(jīng)營(yíng)有限公司、廣州金駿投資控股有限公司分別持有廣州銀行50.01%、27.96%、9.99%股份。而這三位股東的實(shí)際控制人均為廣州市政府,即廣州銀行至少有88%的股權(quán)控制在廣州市政府手中。而根據(jù)相關(guān)規(guī)定股份制銀行要成功上市,政府單一股權(quán)原則上不得高于30%。

具體來(lái)看,按照相關(guān)上市要求,商業(yè)銀行要實(shí)現(xiàn)上市,原則上單一法人持股比例不得高于30%,且境外戰(zhàn)略投資者不能超過(guò)兩家,持股比例不能高于25%,單一境外投資者比例低于20%。同時(shí),公司在申報(bào)IPO時(shí),股東人數(shù)需控制在200人以下。而截至2017年末,廣州銀行擁有股東總數(shù)11831戶,其中法人股股東909戶,集體股股東1戶,個(gè)人股股東10921戶。截至2019年年末,該行公司股東總數(shù)為11444 戶,其中法人股股東 536 戶,個(gè)人股股東10,908戶。

為解決股權(quán)這一問(wèn)題,廣州銀行聯(lián)合廣州金控啟動(dòng)廣州銀行股權(quán)結(jié)構(gòu)優(yōu)化工作。2018年6月,廣州銀行最終引入南方電網(wǎng)、南航集團(tuán)等7家投資者完成了股權(quán)結(jié)構(gòu)優(yōu)化工作。

隨后很快于2018年10月,廣州銀行向廣東證監(jiān)局遞交上市輔導(dǎo)備案登記申請(qǐng)。

在2020年的經(jīng)營(yíng)計(jì)劃中,廣州銀行繼續(xù)將上市作為“1 號(hào)工程”。廣州銀行2019年報(bào)提及,要把上市"1號(hào)工程"放在全行戰(zhàn)略的更加突出位置,按照上市標(biāo)準(zhǔn)全方位、多渠道提升全行經(jīng)營(yíng)管理水平,力爭(zhēng)早日登陸資本市場(chǎng)。

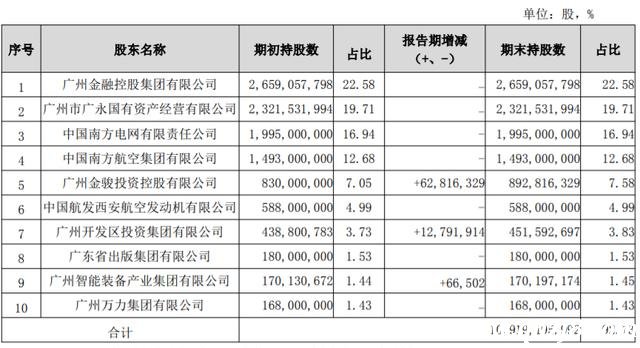

股東名單顯示,截至2019年末,廣州銀行總股本約117.8億股。其中,廣州金控及其全資子公司廣永國(guó)資位列前兩大股東,分別持股22.58%、19.71%,南方電網(wǎng)、南方航空則分別持股16.94%、12.68%,分列第三、第四大股東。

圖片來(lái)源:廣州銀行2019年報(bào)

廣州銀行2019年年報(bào)稱,其在全球銀行1000強(qiáng)排名大幅上升至第223位,是榜單中提升最快的國(guó)內(nèi)銀行,同時(shí)穩(wěn)居中國(guó)銀行業(yè)100強(qiáng)榜單排名前50,上升至第34位。

數(shù)據(jù)顯示,截至2019年末,廣州銀行總資產(chǎn)5612.31億元,較上年末增長(zhǎng)9.27%。發(fā)放貸款和墊款總額2945.3億元,同比增長(zhǎng)22.8%;吸收存款3565.43億元,同比增長(zhǎng)11.13%。

回顧起來(lái),2015年至2018年,該行資產(chǎn)規(guī)模分別為4151.92億元、4445.07億元、4401.52億元、5136.20億元,2016、2017、2018年的同比增速分別為7.06%、-0.98%、16.69%。

圖片來(lái)源:廣州銀行2019年年報(bào)

2019年該行實(shí)現(xiàn)營(yíng)業(yè)收入133.79億元,同比增長(zhǎng)22.35%,全年凈利潤(rùn)同比增長(zhǎng)14.73%至43.24億元。業(yè)績(jī)?cè)鏊佥^2018年有所放緩。2018年財(cái)報(bào)顯示,廣州銀行實(shí)現(xiàn)營(yíng)業(yè)收入109.35億元,同比增長(zhǎng)34.02%;凈利潤(rùn)37.69億元,比上年增長(zhǎng)5.49億元,增幅17.04%。而2015-2017年,該行凈利潤(rùn)分別為31.62億元、31.63億元、32.2億元,2016、2017年的凈利潤(rùn)增速分別為0.03%、1.8%。

廣州銀行的投資類資產(chǎn)仍是主流。財(cái)報(bào)顯示,2019年,該行投資類資產(chǎn)為1890.37億元,比上年減少531.30億元,降幅22.60%,占資產(chǎn)總額的比重較上年降低4.21個(gè)百分點(diǎn),但比重仍高達(dá)33.68%。從營(yíng)收中看,利息凈收入占比較大,占比78.06%,較上年92.52%有所下降。其后是投資收益占比達(dá)到15.80%,2019年投資收益實(shí)現(xiàn)21.14億元,較2018同比增幅達(dá)620.07億元。

新世紀(jì)評(píng)級(jí)公司在2019年7月的跟蹤評(píng)級(jí)報(bào)告中指出,廣州銀行資金業(yè)務(wù)規(guī)模較大,在市場(chǎng)波動(dòng)加劇的背景下,此類業(yè)務(wù)將面臨一定的風(fēng)險(xiǎn)管理壓力。

此外,2019年,廣州銀行實(shí)現(xiàn)手續(xù)費(fèi)及傭金凈收入7.67億元,同比增幅高達(dá)109.7%,主要原因?yàn)樾庞每I(yè)務(wù)快速發(fā)展。廣州銀行去年新增信用卡客戶93.41萬(wàn),新增發(fā)卡101.87萬(wàn)張,累計(jì)發(fā)卡401.23萬(wàn)張,同比增長(zhǎng)34.03%。實(shí)現(xiàn)發(fā)卡收入54.45億元,同比增長(zhǎng)52.19%。據(jù)了解,廣州銀行信用卡中心是全國(guó)城商行中僅有的兩家信用卡專營(yíng)機(jī)構(gòu)之一。

圖片來(lái)源:廣州銀行2019年年報(bào)

在零售業(yè)務(wù)方面,截至2019年末,廣州銀行零售存款余額 781.90 億元, 同比增長(zhǎng)24.60%;住房貸款、信用卡貸款業(yè)務(wù)發(fā)展迅速,零售貸款余額 1327.30 億元,同比增長(zhǎng)34.44%,占全部貸款比重提升至45%。

資產(chǎn)管理方面,資本邦了解到,2019年廣州銀行加大不良資產(chǎn)的核銷力度,計(jì)提信用資產(chǎn)減值損失40.06億元,比上年增加26.37%。其中,發(fā)放貸款和墊款信用資產(chǎn)減值損失占比83.05%。

但是廣州銀行的資產(chǎn)質(zhì)量卻有所下降。2019年,該行不良貸款余額為35.18億元,比上年增加14.56億元,增幅高達(dá)70.59%;截至2019年末的不良貸款率1.19%,較上年末上升0.33個(gè)百分點(diǎn),撥備覆蓋率217.3%;資本充足率12.42%,一級(jí)資本充足率及核心一級(jí)資本充足率均為10.14%。

圖片來(lái)源:廣州銀行2019年年報(bào)

資本邦了解到,由于引入戰(zhàn)略投資者,廣州銀行2018年資本充足率指標(biāo)提升,資本充足率、一級(jí)資本充足率和核心一級(jí)資本充足率分別為13.38%、11.24%、11.24%,較2017年分別上升1.06個(gè)百分點(diǎn)、1.66個(gè)百分點(diǎn)、1.66個(gè)百分點(diǎn)。

此外,資本邦了解到,廣州銀行2019年發(fā)放貸款和墊款總額為2945.3億元,同比增幅22.8%,其中,逾期貸款余額為61.56億元,較上年末增加31.96億元,同比增長(zhǎng)107.97%。這里面,廣州銀行去年逾期 90 天以上貸款與不良貸款比率為 98.47%,較2018年82.33%上漲16.14個(gè)百分點(diǎn)。

圖片來(lái)源:廣州銀行2019年年報(bào)

新世紀(jì)評(píng)級(jí)公司2019年7月評(píng)級(jí)報(bào)告指出,未來(lái)宏觀經(jīng)濟(jì)增長(zhǎng)依然承壓,小企業(yè)及外貿(mào)型企業(yè)經(jīng)營(yíng)面臨較大困境,該行在客戶結(jié)構(gòu)調(diào)整過(guò)程中貸款質(zhì)量仍將面臨一定考驗(yàn)。

需要指出的是,廣州銀行2019年10月還曾“帶病提拔”等多項(xiàng)問(wèn)題遭紀(jì)委通報(bào)。據(jù)中國(guó)網(wǎng)信息,廣州市紀(jì)委監(jiān)委網(wǎng)站公布十一屆廣州市委第七輪巡察反饋情況,其中廣州銀行因銀行綜合實(shí)力與廣州國(guó)家重要中心城市定位不相匹配,個(gè)別分行服務(wù)實(shí)體經(jīng)濟(jì)、小微企業(yè)成效不明顯;組織建設(shè)虛化,黨員日常教育管理不嚴(yán)格,紀(jì)律觀念淡化,授信不良資產(chǎn)責(zé)任認(rèn)定與追責(zé)管理不到位,監(jiān)督執(zhí)紀(jì)問(wèn)責(zé)寬松軟;黨管干部抓而不實(shí),組織人事制度執(zhí)行不嚴(yán)格,存在“帶病提拔”等問(wèn)題被點(diǎn)名。

本站部分文章來(lái)自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請(qǐng)立即與我們聯(lián)系。