港股年內最大IPO來了:京東募資近300億港元,進入徐雷時代

“618”這幾個數字,對京東來說有特殊的意義。

1998年6月18日,京東公司宣布成立。2004年京東集團正式向電商轉型,創立首屆“京東618”購物節,一直延續至今。2020年6月18日早9點,京東在香港聯交所正式上市,股票代碼9618。開盤漲幅約5.75%,截止發稿時股價239港元/股。

圖片來源:京東集團香港上市慶祝儀式

在港交所新披露的招股書中,京東重新定義了自己:“一家領先的技術驅動電商公司,并正轉型為領先的以供應鏈為基礎的技術與服務企業” 。

從新定義中不難看出,京東不滿足于守住自營電商基本盤,更要將自身多年積累的物流、倉儲、配送的能力對外輸出,從電商平臺的前端,滲透到供應鏈的底層。

大約一周前,網易回歸港股已經做出了表率。即便名氣不如同在港股的阿里和騰訊響亮,但網易也激起了足夠大的浪花。上市當天,網易股價上漲近8%,按照當天的股價計算,網易的整體市值已經超過4500億港元。

相比于網易這個上市20年的大哥,雖然京東上市經歷只有短短6年,但如今已經歷了翻天覆地的變化。6年前京東市值260億美元,現在近900億美元。6年前營收只有1150億人民幣,去年將近5800億人民幣。在企業最看重的歸母凈利潤方面,京東由2014年凈虧損49.9億人民幣,飆升至去年的凈利121億人民幣。

亮眼業績的背后,創始人劉強東個人對京東的影響日漸削弱。

/ 01 /

京東“去劉強東化”

1998年6月18日,一個人大社會學院的畢業生在中關村盤下了一個4平米的店鋪,經營婚紗影樓視頻編輯的硬件和系統——店鋪名叫京東多媒體,老板是劉強東。

自創立以來,劉強東就與京東綁定在一起。不過今年4月2日,京東的運營主體“北京京東世紀貿易有限公司”出現工商信息重大變更——劉強東卸任法定代表人、執行董事、總經理。

6月11日,天眼查數據顯示,劉強東卸任京東旗下3家貿易公司高管職務,包括成都京東楠苑貿易有限公司經理、昆山京東尚信貿易有限公司總經理、合肥京東科昇貿易有限公司總經理。

6月15日,劉強東再度卸任5家企業高管。外界傳言,劉強東的卸任主要是為了弱化京東的個人影響力,助推京東二次上市。

其實在京東內部,“去劉強東化”早在2018年年底就已開始推進。

2018年12月21日晚間,京東進行了新一輪組織架構調整。這次調整被稱為京東史上規模最大的組織架構變革:京東商城被劃分為前臺、中臺、后臺三部分;新成立了平臺運營業務部、拼購業務部,整合生鮮事業部并入7 Fresh;同時,徐雷被推到臺前,任輪值CEO,京東內部三大事業群從向劉強東匯報,改為向徐雷匯報。

除了逐漸淡出京東領導層外,受明州事件影響,2019年劉強東行事也越發低調,極少出現在公眾視野中。

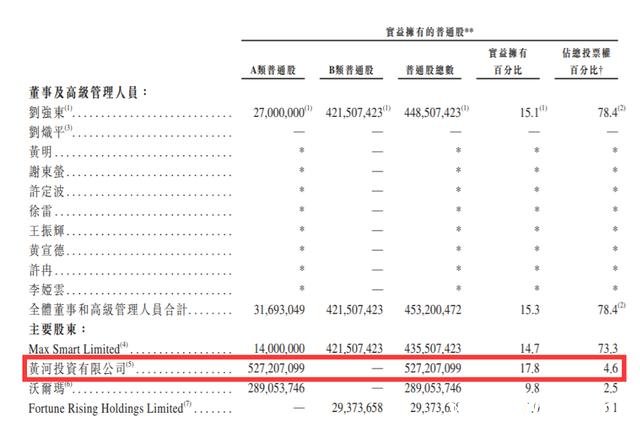

圖片來源:招股說明書

從招股書披露的主要股東數據來看,騰訊全資子公司黃河投資有限公司占股17.8%,是京東最大的股東,占有4.6%的投票權。劉強東占股15.1%,占有78.4%的投票權。沃爾瑪作為京東第三大股東,占股9.8%,以及4.6%投票權。僅以此來看,劉強東雖然擁有絕對的投票權,但已不是京東的最大股東。

除了股權結構變化,重新上市的京東,戰略方向也出現了明顯的變化。招股書顯示,本次募集的資金將用于:投資以供應鏈為基礎的關鍵技術、關鍵運營系統、物流技術、提升整體研發能力等。這意味著,基于越來越龐大的第三方商戶群體,京東要加大對第三方商戶的服務輸出。從披露的財務報表也可以看出,京東最大收入板塊業務電子產品及家用電器商品收入貢獻比重從2017年的65.2%下降到2019年的57.0%,而物流、廣告、其他服務收入比重進一步提升。

從這個角度來看,商城還是那個商城,而京東已不是那個京東。

/ 02 /

五年迷茫期后

戰略目標日漸清晰

如果以公司2014年5月在納斯達克IPO為界限,京東可以分為2014年以前的“創業期”、2014-2018年的“迷茫期”以及2019年以后的“發力期”。

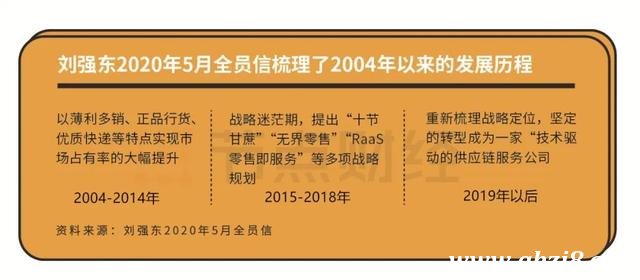

創業期:2004-2014年,隨著移動互聯網紅利的持續釋放,公司以薄利多銷、正品行貨、優質快遞等特點在電商行業發展尚未成熟的階段實現了市場占有率的大幅提升。迷茫期:2014年京東赴美成功IPO,并與阿里成為國內電商行業的“雙寡頭”之后(拼多多出現以前),公司的戰略定位出現了偏移與稀釋。2014-2015年劉強東公開提出“十節甘蔗”理論,希望將公司的核心能力向零售產業鏈上下游不斷延伸。京東的“迷茫”在2017年達到了頂峰,包括CEO劉強東、CSO廖建文等高管連續提出了“第四次零售革命”、“無界零售”、“RaaS零售即服務”等多項布局思路,但卻在一個又一個的新概念中迷失了戰略定位。公司2018年Q3-Q4用戶規模連續兩個季度出現負增長,全年GAAP口徑下凈利潤-24.9億元,公司來到了“至暗時刻”。發力期:隨著2019年各項改革措施的有效落地,京東對自身過往的戰略布局進行了反思與調整。劉強東在2020年5月發出全員信,宣布公司將“堅定不移地轉型成為一家技術驅動的供應鏈服務公司,并將供應鏈的優勢發揮放大,并應用于產業的場景中,和合作伙伴一起降低行業成本,提升社會效率”。

資料來源:劉強東020年5月全員信

進入“發力期”的京東獲得了用戶規模和盈利能力的雙重提升。

在用戶規模方面,來自下沉市場用戶線上消費習慣的形成,以及由低價向高價商品的升級速度,幫助京東在用戶量上取得不俗成績。2019年度京東活躍購買用戶數增長至3.62億,環比截至第三季度末的年度活躍購買用戶數新增2760萬,單季新增年度活躍購買用戶數創下過去12個季度以來的新高,其中第四季度的新增用戶中超過七成來自三至六線城市。

數據來源:京東財報

截至2020年3月31日,京東年度活躍用戶數達3.874億,環比2019年第四季度末大幅增長超2500萬,較去年同期的3.105億增長24.8%,凈增加超過7600萬,創行業淡季(Q1和Q3)單季用戶絕對值增長新高。

在盈利能力方面,多項改革措施施行后京東利潤率水平明顯改善。隨著2019年以來公司內部架構的不斷調整與戰略思路的清晰,優秀的執行力使得京東盈利能力實現了超預期提升。京東2019年毛利潤844.2億元人民幣,較上年同期增長28%;毛利率也達到歷史最高的14.63%,連續六年實現毛利正向提升;而公司Non-GAAP下歸屬于普通股股東凈利潤則全年首次突破100億元人民幣,達到107.5億元,凈利潤率為1.9%,為過去6年來最高。

數據來源:京東財報

與此同時,京東物流也逐漸承擔起更多責任。對內,自建物流體系大大降低了京東單件履約成本,2019年京東單件履約成本降至11.45元,為歷年來最低。對外,京東物流全面開放后營業收入均保持近100%的增速,在2019年達到235億元,占到了京東物流整體營收40%左右。

數據來源:京東財報

劉強東在不久前的內部信中坦言,2015年后京東“在創新業務上走得太急太猛,回過頭來看才發現并沒有創造什么價值”。2020年,京東的主基調由“有質量的增長”升級為“有質量的加速增長”。

戰略目標明確后,京東的前路也有了更多希望。

/ 03 /

赴港上市

抓住最佳時機

從近期的業務表現與戰略調整來看,京東對在當下的電商市場格局中,下一步該如何走已經有了明確的計劃。這也是京東在這個時間點上選擇二次上市的內驅力。

除此之外,京東上市還順應了天時、地利、人和。下面我們就從這幾個方面簡要分析一下。

首先,京東回歸的時機極佳。一方面是其股價自今年初開始步入上升通道,截至6月17日收盤報收62.01美元/股,較1月1日收盤價24.85美元/股,已經翻了一倍多。另一方面,進入6月份后,京東借助618電商節刷足存在感,6月18日上市疊加電商節銷售額喜報,有望助推京東股價新高。

京東2020年以來股價走勢,來源:雪球

其次,港交所方面大力歡迎中概股企業。港交所今年進一步調整上市規則,迎接更多中概股企業。香港交易所行政總裁李小加日前表示:“今年將是首次公開發行(IPO)重要的一年,包括來自中國的超大規模IPO,很多是我們稱之為從美國回流的企業。”

廣發證券也撰文稱,“中概股回歸也將優化港股行業結構,提升‘新經濟’公司在港股市場的話語權;港股是全球股市的‘估值洼地’。若未來更多優質美股中概股回歸,將明顯抬升港股整體估值;同時也能增強港股交易活躍度。”

最后, 京東本次IPO獲得了不少投資者的支持。據港交所最新公告顯示,京東通過香港IPO凈籌資約297.71億港元,面向散戶發行部分獲得178.9倍認購。

此外,對于京東這樣的電商企業而言,回港意味著更接近母市場,也意味著更接近懂中國電商市場投資的投資者,此前阿里巴巴回歸港股就是個很好的典范。加之上文所述的天時、地利、人和等因素,包括安信證券、國信證券、農銀國際證券等多家機構都在近期給出了“增持”評級。

/ 04 /

總結

對京東來說,2020 年可真是一個不折不扣的大年,在港交所二次上市,可能會成為京東的一次重要轉折起點。

而京東重新定義自己之后,更需要保持持續盈利及多項關鍵核心指標的穩定增長,讓我們拭目以待。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。