宏柏新材IPO前夕:錢去哪了?存款余額低于賬面資金余額

江西宏柏新材料股份有限公司將在本周四被發(fā)審委審核IPO申請,這家公司的主要產(chǎn)品包括功能性硅烷、納米硅材料等硅基材料及其他化學助劑,主要用于輪胎的添加劑,下游客戶包括普利司通、米其林、固特異、中策橡膠、森麒麟輪胎等。

客觀來說,2019年的制造業(yè)日子挺難,與乘用車相關(guān)的制造業(yè),更難。宏栢新材在招股書中只披露到2019上半年的數(shù)據(jù),2017年和2018年該公司的營收同比增速還分別為22.11%和30.71%,2019上半年營收則為5.23億元,大體等同于上年度的一半。也即幾乎沒有什么成長性了,那么2019年全年能有多大的期待呢?

來看看招股書中披露的幾個同行業(yè)可比公司:

陽谷華泰(7.480, 0.01, 0.13%)2017年和2018年營收同比增速分別高達32.09%和27.12%,與宏栢新材的增速差不多,2019年營收就下滑了3.25%,凈利潤更是斷崖式下滑了49.8%;

彤程新材(22.280, 1.10, 5.19%)也是成長性大幅趨弱,2017年和2018年營收同比增速分別為9.71%和14.41%,2019年則僅為1.52%,凈利潤卻同比下滑了19.81%;

在招股書披露的3家可比公司中,硅寶科技(9.800, 0.13, 1.34%)是表現(xiàn)最好的,2017年到2019年營收連續(xù)三年同比增長,但是在今年一季度也撐不住了,營業(yè)額同比下滑了13.75%。

從行業(yè)整體來看,很大概率,2019上半年就是宏栢新材盈利水平的“高光時刻”,這個踩點IPO來得確實及時!

行業(yè)大背景的趨冷,大家都可以看到,也可以理解;力場君(微信公號:基本面力場)還是更關(guān)注財務(wù)數(shù)據(jù)。

利潤表數(shù)據(jù)顯示,宏栢新材在2019上半年的存款利息收入金額僅為4.43萬元,而2018年全年則為30.34萬元,也即2019年年化的利息收入金額,尚不足2018年全年的三分之一。

這引起了力場君極大警惕,即便按照0.35%的活期存款利率測算,半年4.43萬元的利息收入,對應(yīng)的平均存款余額也僅為2500萬元左右。但與此同時,資產(chǎn)負債表則顯示,宏栢新材貨幣資金余額連續(xù)增長,2017年末為7396.05萬元、2018年末為8521.76萬元、2019上半年進一步增加至12595.32萬元。

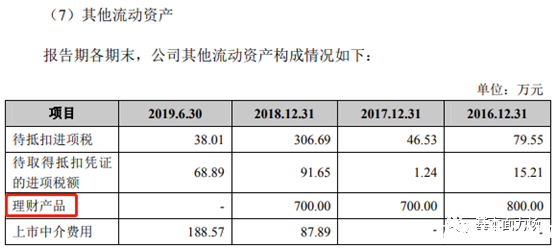

這也就意味著,宏栢新材的平均存款余額,大幅低于賬面顯示的資金余額,為什么?是拿去買理財產(chǎn)品了嗎?招股書也披露該公司購買的銀行理財產(chǎn)品余額也就在數(shù)百萬元,2018年全年理財產(chǎn)品收益也不過才38.97萬元,這都指向該公司并不存在大筆購買銀行理財產(chǎn)品的資金用途。

這也進一步凸顯出宏栢新材貨幣資金的異常:一方面是2019上半年貨幣資金存量大幅增加,另一方面則是利息收入大降,加之按照活期存款利率測算出來的平均存款余額,與賬面貨幣資金存量相差巨大,這絕不能輕言正常;這些數(shù)據(jù)的背離,應(yīng)當引起足夠高的警惕。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。