港交所將成為中國的納斯達(dá)克?

小米、美團(tuán)IPO,阿里、京東、網(wǎng)易回歸,港交所“東方納斯達(dá)克”之夢死灰復(fù)燃。

時鐘撥回2019年9月,“港交所”向倫敦證券交易所(LSE)發(fā)出邀約卻慘遭拒絕。人家心儀的合作伙伴是“上交所”或“深交所”,“港交所”連備胎都不是。

這一次,老謀深算的英國人恐怕是目光短淺了。

世界級證券交易所

1)上市公司數(shù)及總市值

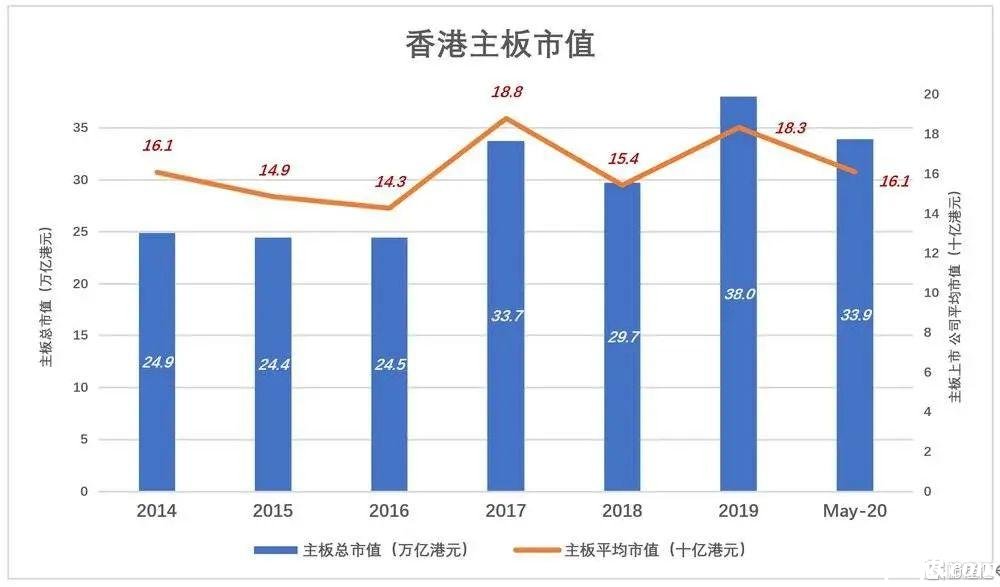

截至2020年5月末,香港交易所共有上市公司2482家,主板、創(chuàng)業(yè)板分別為2105家和377家。

小米、美團(tuán)、阿里相繼加入,港交所絕處逢生,2019年末上市公司總市值達(dá)到創(chuàng)紀(jì)錄的38.2萬億港元(除非注明,本文貨幣單位均為港元)。2020年5月末,回落至34萬億。

港交所上市公司總市值中,超過99%來自主板上市公司。截至2020年5月末,2105家主板上市公司總市值33.9萬億,平均每家161億,較阿里、美團(tuán)、小米在港交所上市前的2017年末還少27億。看來其它主板上市公司“過得不怎么樣”。

2)成交金額

2016年,港交所成交金額跌落谷底,全年成交16.4萬億,日均成交額僅660億。2017年末,港交所終于允許同股不同權(quán)公司上市,2018年小米、美團(tuán)等新經(jīng)濟(jì)公司登陸香港主板,極大地提升了人氣。

2018年港交所成交金額達(dá)到26.4萬億,主板日成交創(chuàng)歷史新高、達(dá)到1070億。2020年前5個月,港交所總成交金額達(dá)11.7萬億,日均成交再創(chuàng)新高、達(dá)1160億港元。

3)IPO概況

資本市場的首要作用是融資,尤其是首次公開發(fā)行(IPO)。

在慘淡的2012年,港交所只有64家公司IPO,主板、創(chuàng)業(yè)板分別為52家、12家。

2017年IPO總數(shù)回升到174家,但融資規(guī)模偏小的創(chuàng)業(yè)板公司占據(jù)80席。這一年,再融資占港交所募集資金總額的78%,IPO募集資金僅占22%。

開放“同股不同權(quán)”的2018年,港交所IPO數(shù)達(dá)218家,主板、創(chuàng)業(yè)板分別為143家、75家。

2019年,IPO數(shù)達(dá)183家,主板、創(chuàng)業(yè)板分別為168家、15家,主板IPO占比超過90%。15宗創(chuàng)業(yè)板IPO統(tǒng)共融資9700萬港元,占港交所全體公司募集資金總額的0.2%,可以忽略不計。

2020年前5個月,共有55家登陸主板IPO,較2019年同期少9家。

2018年IPO數(shù)達(dá)218家,募集資金2880億。2011年以來,港交所IPO募集金額首次超過再融資。

2880億港元(折合365.6億美元)這個IPO融資總額排在全球主要資本市場第一位。紐交所以285.7億美元排第二,上交所以134.7億美元排第六,倫敦交易所以105.6億美元排第七,深交所以77.9億美元排第九。

這不能不說是李小加搬開“同股同權(quán)”大山的功勞。2018年IPO融資最多的三家合共募集1346億港元,折合172億美元(占全年IPO募集金額的47%),比上交所全年IPO募集金額還多37億美元。這三家當(dāng)中,小米、美團(tuán)都采用了“AB股”架構(gòu)。

2019年,港交所募集資金再度下挫。IPO募集、再融資分別為3133億和1400億。

美國是世界第一大經(jīng)濟(jì)體,資本市場成熟、發(fā)達(dá),吸引全世界的優(yōu)秀企業(yè),規(guī)模冠絕于世。中國是世界第二大經(jīng)濟(jì)體,優(yōu)秀企業(yè)分散于滬市、深市、港交所、紐交所和納斯達(dá)克。港交所能躋身世界級證券交易所,募集資金規(guī)模甚至可以拔得頭籌(最近11年7次成為全球IPO集資冠軍),折射出中國經(jīng)濟(jì)的活力。

區(qū)域性資本市場

截至2019年末,在港交所上市的內(nèi)地企業(yè)共有1241家,其中主板、創(chuàng)業(yè)板分別有1144家和97家。

內(nèi)地企業(yè)總市值在港交所上市公司總市值中的比重一直在上升。截至2019年末,1241家內(nèi)地企業(yè)總市值27.9萬億,占港交所總市值的73.24%。

截至2020年5月末,內(nèi)地企業(yè)總市值、總成交量分別占港交所總盤子的76.9%、81.9%。

內(nèi)地企業(yè)亦是IPO的主角,牢牢占據(jù)年度IPO融資額前十名。1986年以來,IPO募集金額排前十的有九家來自中國內(nèi)地,排在第一的是總部位于香港的友邦保險。第2~5名分別是工行、阿里、農(nóng)行和中銀。

LSE拒絕港交所的理由之一是“業(yè)務(wù)地理集中度極高”。言下之意港交所是區(qū)域性資本市場,與之聯(lián)姻是“開倒車”。

2)個股嚴(yán)重分化

港交所整體數(shù)據(jù)還看得過去,甚至某些指標(biāo)還能在全球交易所中排個頭名,但這是一個高度分化的市場。主板公司刨去頭部的數(shù)十家優(yōu)勢企業(yè),其余都是“垃圾”;創(chuàng)業(yè)板全都是垃圾。

2020年5月,市值最大的五十家主板公司占主板上市公司總市值的64.41%,剩下2095家占總市值的35.59%。

阿里、騰訊、建行、中移動、美團(tuán)等排名前十的公司市值合計占主板總市值42.5%,平均每家1.44萬億。“最大50家”以外的2005家主板上市公司,平均市值61億。

2020年5月,成交最活躍的20家公司的交易額占主板總交易額的48.37%,平均每家公司每個交易日成交21.9億。其余2085家每個交易日每家成交2260萬。

3)創(chuàng)業(yè)板慘敗

1999年11月25日,香港創(chuàng)業(yè)板開始交易,首發(fā)的7家企業(yè)“星光燦爛”,風(fēng)頭遠(yuǎn)遠(yuǎn)超過當(dāng)時在主板IPO的新貴。2000年,TOM等重量級公司的上市引發(fā)認(rèn)購狂潮,47家新上市公司共募集資金148億,平均每家近3億。

這樣的開頭可謂不錯,不幸的是,香港創(chuàng)業(yè)板的元年居然也成為它的頂峰。此后,香港創(chuàng)業(yè)板新上市企業(yè)數(shù)量及募集金額低下,無法吸引優(yōu)秀創(chuàng)業(yè)公司的香港創(chuàng)業(yè)板失去“源頭活水”,離“東方納斯達(dá)克”的夢想越來越遙遠(yuǎn)了。

2001年、2002年,創(chuàng)業(yè)板IPO宗數(shù)均為57家;其后一路下滑,2005年到2010年,每10周才有1宗IPO;2007年、2008年,每年2宗……2011年起IPO宗數(shù)回升,到2015年達(dá)到34宗,但募集資金總額僅28億,平均每家募8235萬。

2018年,75家公司IPO,平均募集金額跌到6800萬,折合870萬美元,低于許多創(chuàng)業(yè)公司的A輪融資規(guī)模。

2019全年,僅有15家在港交所IPO,募集資金9.7億,平均每家6467萬。

虛度將近二十年,香港創(chuàng)業(yè)板一事無成,對稍微優(yōu)質(zhì)點的科技企業(yè)沒有絲毫吸引力。

不拆墻就得留窗口

與上交所、深交所相比,港交所的獨特優(yōu)勢是“身處墻外”。

2001年加入世貿(mào)組織后,中國承擔(dān)起逐步開放金融市場的義務(wù),到2020年4月1日,中國金融市場已完全對外資開放——國外的金融公司如券商、保險、期貨公司、評級機(jī)構(gòu)都可以來中國開全資的子公司,但不包括銀行。

要注意的是,我國開放的是金融市場而不是資本市場。

在某種意義上,改革開放就是對外資開放——歡迎到中國大陸投資建廠(FDI);相繼允許中國企業(yè)到海外上市(紅籌)、允許外資投資A股(QFII);“滬港通”“深港通”“滬倫通”,讓大陸投資者更直接地參與海外資本市場……

某些專家鼓吹讓中國資本市場更快、更徹底開放,理由不外乎“加速人民幣國際化”、“減少國際貿(mào)易摩擦”、“倒逼國內(nèi)經(jīng)濟(jì)改革”等等,羅列在教科書里很漂亮,但真實世界充斥的卻是一個又一個貿(mào)然開放資本市場、被國際資本血洗的慘痛教訓(xùn),遠(yuǎn)有拉美近有日本、俄羅斯、泰國。

在1997年亞洲金融危機(jī)之后,有良知的學(xué)者已開始重新權(quán)衡發(fā)展中國家全面開放資本市場的利與弊。

2008年那場源自美國的金融危機(jī),如若中國已經(jīng)實行資本的自由流動,前三十年改革開放創(chuàng)造的財富將被洗劫一空。

中國資本市場的開放還有很長的路要走,在相當(dāng)長的一段時間內(nèi),還是要有一道“墻”來保衛(wèi)我們的金融安全。#或許要等到中國成為世界第一大經(jīng)濟(jì)體,游戲規(guī)則由中國制定#

香港是中國通向世界的“窗口”。拆了“墻”,“窗口”就不復(fù)存在;不打算“拆墻”,就要保留“窗口”。

“墻內(nèi)”的上海、深圳,無法讓來自全世界的資本自由流動。在上市規(guī)則、監(jiān)管制度方方面面,要保持政策的連續(xù)性,不可能搞過于激進(jìn)的改革,更不會照搬納斯達(dá)克。

資本不能自由流動、監(jiān)管與納斯達(dá)克差異,對來自世界各地的公司不能兼容并蓄,怎么可能成為“東方納斯達(dá)克”?身在“墻外”的香港,再次獲得歷史性機(jī)遇。

港交所憑什么?

港交所的輝煌與落寞終將成為過去,它的未來取決于三個因素:

一是優(yōu)質(zhì)企業(yè)。世界第二大經(jīng)濟(jì)體最優(yōu)秀、最富創(chuàng)新能力的企業(yè)蜂擁到美國,如今阿里、網(wǎng)易、京東、攜程紛紛在香港二次IPO,加上已上市的騰訊、美團(tuán)、小米,港交所優(yōu)質(zhì)新經(jīng)濟(jì)公司的陣營蔚為壯觀。未來還會有更多,或許有螞蟻金服、字節(jié)跳動。

二是資金。資本是逐利的,眾多優(yōu)質(zhì)標(biāo)的在港交所公開交易,美、歐、日、韓資金不會不想?yún)⑴c。手握海量資本的國有金融機(jī)構(gòu),拿成千上萬億美元投資納斯達(dá)克是萬萬不可能的,南下香港為中國高科技企業(yè)站臺,還能分享“財富盛筵”,一舉兩得。另外,還有尋求優(yōu)質(zhì)投資標(biāo)的的民間資本。

三是“軟件”。港交所充分借鑒、學(xué)習(xí)發(fā)達(dá)國家資本市場的監(jiān)管體制。在這方面,上交所、深交所與港交所相比尚有差距。

有眾多優(yōu)質(zhì)公司、充足的資金和全球領(lǐng)先的金融基礎(chǔ)設(shè)施,又身處“墻外”,港交所是中國納斯達(dá)克的應(yīng)許之地。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。