IPO申報前夕明泰股份突擊引入一批新股東 并簽訂對賭協(xié)議

近期,浙江明泰控股發(fā)展股份有限公司(下稱“明泰股份”)提交了招股說明書,擬主板上市,公開發(fā)行不超過4050萬股,占發(fā)行后總股本的比例不低于10%。

IPO日報發(fā)現(xiàn),明泰股份在行業(yè)不景氣的情況下,賺的錢卻越來越多。但令人疑惑的是,在申報前夕,公司卻引入了一些專門“為其上市”而來的股東。

業(yè)績下滑?

據(jù)了解,明泰股份是一家專注從事緊固件產(chǎn)品的研發(fā)、生產(chǎn)和銷售的公司,其產(chǎn)品目前主要應(yīng)用于汽車領(lǐng)域,以高強度、高精度、耐腐蝕等高端緊固件為主導(dǎo)產(chǎn)品,并向客戶提供合作開發(fā)、測試、配套售后等相關(guān)服務(wù)。

2017年-2019年(下稱“報告期”),明泰股份分別實現(xiàn)營業(yè)收入16.89億元、17.85億元、16.44億元,凈利潤分別為3.68億元、4.19億元、3.31億元。2019年,明泰股份無論是營收還是凈利都同比下降。

2018年,我國汽車行業(yè)產(chǎn)銷量分別為2780.92萬輛和2808.06萬輛,同比分別下降了4.16%、2.76%。2019年我國汽車行業(yè)產(chǎn)銷量分別為2572.1萬輛、2576.9萬輛,同比分別下降了7.5%、8.2%。

可以看出,2018年明泰股份的業(yè)績是在逆市增長,而2019年卻與市場走勢相契合。

對此,明泰股份表示,2018年以來,我國汽車產(chǎn)業(yè)首次出現(xiàn)下滑。假如未來汽車消費低迷,可能導(dǎo)致總需求下降和行業(yè)競爭加劇,從而將對公司的經(jīng)營業(yè)績產(chǎn)生不利影響。

然而IPO日報查詢發(fā)現(xiàn),明泰股份2019年業(yè)績下降似乎并非由市場環(huán)境所導(dǎo)致。

招股說明書顯示,2019年,明泰股份的管理費用為15778.09萬元,較2018年多了9000多萬元。IPO日報進一步查詢發(fā)現(xiàn),這是因為在2019年8月,明泰股份進行了一次股權(quán)激勵,溫州益輝、溫州益欣、溫州益聚等公司入股了明泰股份,明泰股份為此支付了9156.12萬元的股份支付費用。

若剔除股份支付的情況,明泰股份2019年的凈利潤將為4.23億元,較2018年的4.19億元同比上升了0.97%。這意味著,在汽車行業(yè)下滑的情況下,明泰股份實際上是越來越賺錢。

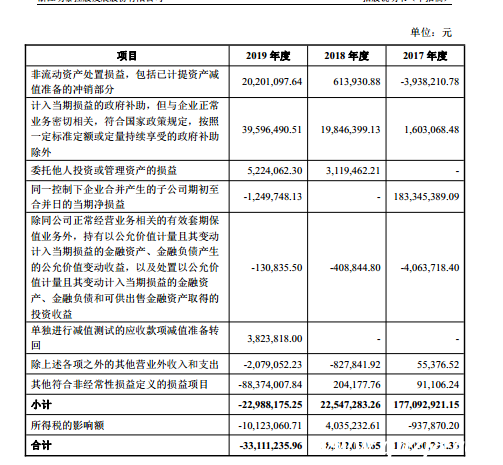

但令人不解釋的是,在明泰股份的非經(jīng)常性損益科目中,其并未把股份支付的費用計入到非經(jīng)常性損益。

數(shù)據(jù)來源:招股說明書

對此,一位注冊會計師向IPO日報表示,一般情況下,股份支付是非經(jīng)常支付的費用,其應(yīng)當(dāng)計入在非經(jīng)常性損益中。

那么,為何明泰股份沒將股份支付計入在非經(jīng)常性損益中?

申報前夕簽訂對賭協(xié)議

IPO日報還發(fā)現(xiàn),明泰股份在申報前夕引入了新股東。

招股說明書顯示,2019年9月,平陽樸明、溫州甌瑞、寧波通泰信、寧波通元優(yōu)博、安徽森陽鑫瑞、合肥豐德瑞以10元/股的價格入股了明泰股份。

需要指出的是,明泰股份于2020年5月提交了申報稿。也就是說,在上述入股明泰股份的股東,均為突擊入股。

從上述明泰股份的業(yè)績來看,公司的賺錢能力是在持續(xù)上升的。那么,明泰股份為何要在申報前夕引入新股東?

需要指出的,上述突擊入股明泰股份的股東,或許是為了明泰股份上市才入股的。

據(jù)了解,平陽樸明、溫州甌瑞、寧波通泰信、寧波通元優(yōu)博、安徽森陽鑫瑞、合肥豐德瑞在入股明泰股份時,均與明泰股份簽署了《補充協(xié)議》并約定:若出現(xiàn)以下情況,平陽樸明、溫州甌瑞、寧波通泰信、寧波通元優(yōu)博、安徽森陽鑫瑞、合肥豐德瑞有權(quán)要求回購股份。

1。明泰股份無法按照補充協(xié)議第三條所述的期限向證監(jiān)會提交首次公開發(fā)行上市申報材料;2。明泰股份撤回IPO申請材料、申請被否決、被終止等情況;3。明泰股份控股股東、實控人、管理層重要成員等出現(xiàn)不履行禁止義務(wù)的行為,或重大違法違規(guī)行為,并對公司后續(xù)發(fā)展或上市產(chǎn)生重大不利影響;4。明泰股份發(fā)生重大違法違規(guī)行為及其他對公司后續(xù)發(fā)展或上市產(chǎn)生重大不利影響的應(yīng)該。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。