天普股份IPO:經營規模連續萎縮 汽車軟管變薄、變短還是變小了?

寧波市天普橡膠科技股份有限公司將在本周經證監會發審委審核,不能不順利IPO主要就看這一哆嗦了,該公司的核心產品是汽車用橡膠軟管,2019年三分之一的收入來源于東風汽車(4.080, -0.01, -0.24%)。

客觀來看,汽車行業去年和今年都不景氣,要不是壓力巨大,比亞迪(59.050, -0.28, -0.47%)也犯不上拿一根針來硬杠寧德時代(150.130, -0.82, -0.54%);天普股份的核心客戶東風汽車日子也不好過,2018年、2019年和今年一季度的營業額同比下滑幅度分別為21.2%、6.24%和33.72%。

覆巢難有完卵,行業性的景氣度下滑也是天普股份的“灰犀牛”,力場君(微信公號:基本面力場)簡單看了一下幾項核心經營指標,天普股份都不樂觀:

1、生產規模:“汽車發動機附件系統軟管及總成”產品最近三年的實際產量為3205.49萬件、3004.18萬件和2626.96萬件,“汽車燃油系統膠管及總成”實際產量分別為507.62萬件、414.22萬件和217.43萬件,逐年大幅下滑。

2、人員規模:最近三年員工總數分別為841人、832人和800人,逐年萎縮。

3、產能利用:銷售占比約四分之三的“汽車發動機附件系統軟管及總成”產品。最近三年的產能利用率分別為108.83%、93.76%和72.41%,下滑速率很驚人。

很顯然,天普股份聯系萎縮的經營規模,昭示了該公司的生存也處于艱難的情境,就更別提繼續發展了。

但是另一方面,毛利率數據顯示天普股份的盈利能力還很堅挺:不僅顯著高于行業平均的毛利率水平,而且在最近三年的下滑幅度也明顯強于同業,在2017年天普股份毛利率領先行業平均數還只有6個百分點多點兒,到2019年就已經領先將近10個百分點了。

一方面是毛利率對應的核心產品盈利能力的相對堅挺,另一方面卻是經營規模的持續萎縮,這兩個財務分析指標的表現是并不相稱的。這也引起了力場君的關注,天普股份的毛利率相對堅挺,原因是什么?

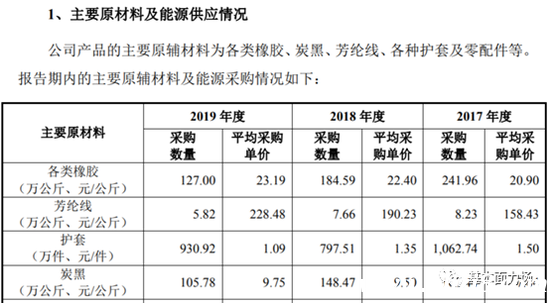

力場君關注到一個很有趣的數據:天普股份的原材料采購。根據招股書披露的數據,該公司在2017年到2019年的橡膠采購數量分別為241.96萬公斤、184.59萬公斤和127萬公斤,減少幅度是非常大的;其他主要原材料如芳綸線、炭黑等,也存在類似現象。

盡管在2017年到2019年,天普股份的核心產品“汽車發動機附件系統軟管及總成”實際產量也是連續下滑,但是降幅卻沒有這樣明顯:軟管及總成產品2019年產量2626.96萬件,相當于2017年3205.49萬件的82%;但同期,橡膠2019年采購數量127萬公斤,卻僅相當于2017年241.96萬公斤的52.5%。

力場君給大家做一個簡單測算:以天普股份的軟管及總成產品產量,與同期橡膠采購量相匹配之后,2017年的單位產品對應橡膠數量為75.48克/件,2018年為61.44克/件,2019年為48.34克/件。

是不是很有意思?天普股份的汽車軟管,是變薄了還是變短、變小了?總之,數據體現出天普股份的汽車軟件,2019年與2017年相比,單位對應橡膠數量減少了三分之一,那么該公司的汽車軟管質量是不是也隨之大打折扣了?

另一方面,單位產品耗用橡膠數量的減少,必然對應著單位產品生產成本的降低,或許這才是天普股份毛利率相對堅挺的重要因素。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。