騰訊系上市公司再迎新成員,支付科技平臺移卡沖刺港股IPO

5月10日,騰訊投資的支付科技平臺——移卡更新了公司通過港交所聆訊后的資料集,公司將擇日在香港主板掛牌上市,中信里昂證券、野村國際及農銀國際為其聯席保薦人。

無卡出行、移動支付已經成為當代人的寫照,但看似簡單的二維碼支付背后,還有復雜的信息確認、資金流動等流程,這些通常會通過一站式支付服務提供商來完成,移卡便是這個角色。

騰訊系支付公司,定位于以支付為基礎的科技平臺

1、第二大非銀行獨立二維碼支付服務提供商

支付行業并非一個想進入就能進入的行業,尤其是近年來中國人民銀行收緊對頒發支付業務許可證的控制,進一步提高了企業進入支付行業的壁壘。

移卡成立于2011年,于2014年獲得中國人民銀行支付業務許可證,自2016年起相關部門未再簽發新的第三方支付業務許可證,僅已獲得許可的企業方可申請重續,2019年移卡已經對支付業務許可證進行續期,成為全國僅有的16家同時擁有全國銀行收單許可證及移動支付許可證的技術公司之一。

與大家熟知的微信支付、支付寶等附屬支付服務商有所不同,移卡在第三方支付價值鏈中定位獨特,具備獨立性和開放性。具體來說,微信支付和支付寶專注于支付交易的消費者側,且僅接受來自自身電子錢包的付款。雙方的應用場景有所差異,微信支付加入了社交屬性,可以用于微信好友之間的轉賬、紅包,支付寶則是從阿里的電商場景中衍生的。另外,中國銀聯商務則專注于處理通過其控股公司中國銀聯共同發行的銀行卡進行的交易。

移卡作為獨立第三方接受來自不同發卡機構的付款,能夠高效整合各種支付手段,其目標客戶更多的是B端的商戶。目前,移卡的二維碼支付服務支持超過500款發卡機構的移動應用程序,其中包括微信支付、支付寶或云閃付,涵蓋了國內大多數電子錢包。

根據奧緯咨詢的數據,移卡是2019年國內交易筆數第二大的非銀行獨立二維碼支付服務提供商,市場占有率約14.0%。

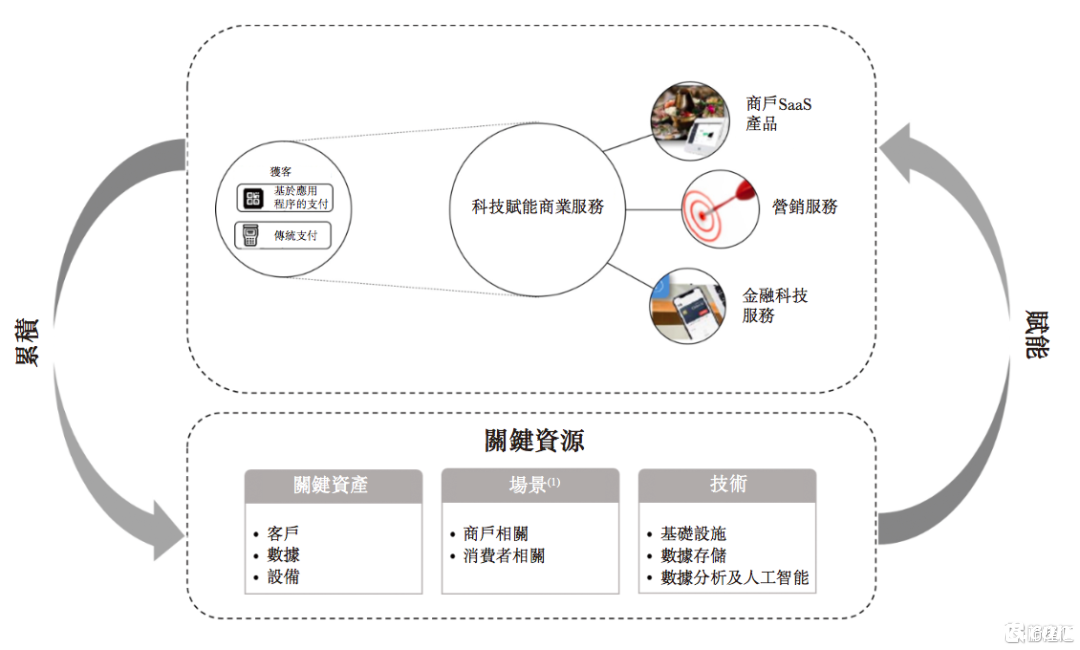

2、以支付為基礎的科技平臺

移卡定位為以支付為基礎的科技平臺,而非簡單的支付服務提供商。通過科技平臺,連接商戶和消費者。

支付作為移卡的核心業務,積累了龐大客戶群及數據資產,讓移卡得以進一步提供豐富多樣的科技賦能商業服務。移卡的商業服務主要包括:商戶SaaS產品、營銷服務和金融科技服務。

與其他獨立支付服務商相比,移卡會更專注于非價格競爭,如提升商業服務能力、商戶的用戶體驗以及產品創新。為迎合商戶客戶對營運過程中數字化解決方案等方面的需求,向他們提供超越支付的服務,移卡建立了一個自我強化且賦能數字化轉型的生態系統。

眾所周知,支付是大多數經濟活動的起點,支付涵蓋了大量的、豐富多彩的日常交易場景。因此,支付服務屬于高頻的業務,可以作為一個導流入口,幫助移卡以最低的邊際成本為科技賦能商業服務獲取客戶,形成生態上的良性循環。

3、獲騰訊股東加持,日方股東加強與移卡協同效應

移卡是一家具有互聯網基因的企業,核心成員來自騰訊財付通團隊,具有多年第三方支付行業運營與管理經驗。招股書顯示,騰訊通過附屬公司THLU持有移卡3.93%的股權。

除了騰訊的支持外,移卡也獲得了其他強大股東的支持,包括Recruit Holdings、Adams Street基金、IVP基金、Greycroft GrowthL.P.及e.ventures GrowthL.P.等。

其中,Recruit Holdings為一家日本上市公司,重點投資技術賦能人力資源服務和SaaS相關服務,因看好移卡的強勁增長潛力以及與公司的業務協同效應,在移卡B輪和C輪融資中均進行了投資。

移卡與Recruit集團合作在2015年7月合作推出綜合餐廳管理解決方案——智掌柜,產品包括智能點餐機及定制餐廳管理應用程序,能幫助商戶完成精細化、數字化運營,降本增效。從為商戶提供支付服務到提供SaaS產品等商業服務,移卡的生態系統不斷完善,商戶對移卡科技平臺的粘性越來越強。

營收復合年增長率為172.2%,收入結構持續優化

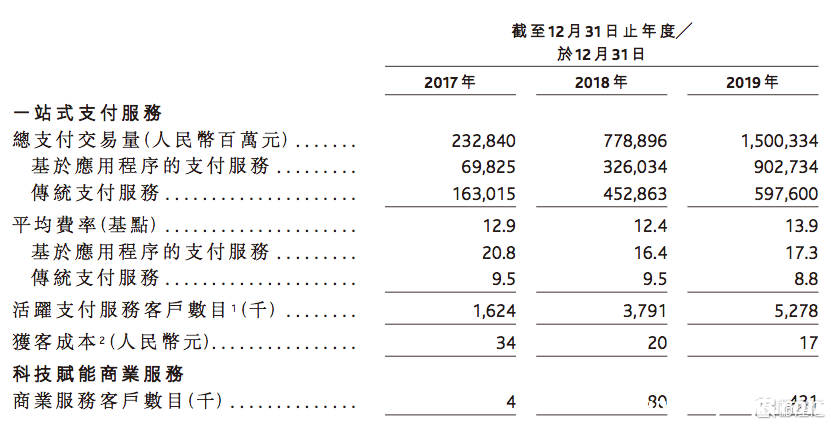

移卡正處于高速增長的通道中,根據公司招股書顯示,2017-2019年移卡的營收分別為3億、9.93億、22.58億元人民幣,復合年增長率為172.2%;2020年第一季度,移卡的營收為5.35億元人民幣,同比增長15.1%。

通過數據可以看出,移卡的收入結構不斷優化,來自科技賦能商業服務的收入占比越來越高,成為拉動移卡業績增長的重要引擎。招股書顯示,2017-2019年,移卡來自科技賦能商業服務的收入分別為520萬、2490萬和1.77億元人民幣,占總收入的比重分別為1.7%、2.5%和7.8%,占比持續提升反應出公司多元化發展具有成效。隨著移卡推出更多的產品和服務,這樣的多元化趨勢預計還會持續。

從技術方面看,移卡為強化技術優勢,持續保持研發投入,2019年研發費用為7840萬元人民幣,近三年的復合年增長率為79.6%。截至2019年12月31日,移卡擁有系統、基礎設施大型分布式應用技術、大數據計算技術或人工智能方面的專才,產品研發團隊成員占員工總人數的64.2%。據悉,移卡的系統可每日處理超過1億筆交易,峰值處理能力達每秒逾1萬筆交易。2019年,該交易系統未出現任何大規模系統中斷。

從盈利能力來看,在高增長的同時,移卡已經實現了盈利,能夠自我造血。具體來看,2017-2019年移卡的毛利分別為1.18億元、2.69億元、6.47億元人民幣;利潤分別為-3.42億、-1.83億、8466萬元人民幣,經調整利潤分別為-3351萬、3950萬、3億元人民幣。

從毛利構成來看,商業服務成為移卡重要的利潤來源。公司招股書顯示,2019年公司6.47億毛利中有1.17億是科技賦能商業服務業務所貢獻的,占總毛利的比重達到了18.1%,而2017年僅為4%。

商業服務對利潤的貢獻要顯著大于對收入的貢獻,主要是因為商業服務屬于高毛利的業務。國內第三方支付行業費率低,是毛利低但規模大的業務。商業服務則是高毛利的業務。2019年,移卡商業服務業務的毛利率為66.1%,顯著高于一站式支付服務業務的25.5%的毛利率。未來,高毛利的商業服務收入占比不斷提升,將持續推動公司整體毛利的增長。

已服務3.68億消費者,2019年總支付交易量增至1.5萬億

從公司的主要經營數據來看,移卡的一站式支付服務業務持續向好,呈現爆發式增長態勢,成長性處于行業的前列。招股書顯示,2017-2019年移卡的總支付交易量分別為2328億、7789億和15003億元人民幣,復合年增長率高達153.8%。單從2019年來看,移卡總支付交易量的增速為92.6%,遠高于2019年中國消費者對商戶支付市場16.3%的同比增速。

2019年,移卡的活躍支付服務客戶已經由2017年的160萬增至530萬名,近三年的復合年增長率為80.3%。移卡通過支付服務覆蓋的消費者由2018年的約1.42億名增長至約3.68億名。

值得注意的是,移卡擁有非常低的獲客成本且獲客成本仍在下降。招股書顯示,2017-2019年移卡的獲客成本分別為34元、20元和17元人民幣。

憑借獨立開放的支付服務,移卡積累了越來越多的客戶群和數據資產,讓公司以最低邊際成本交叉銷售具有高毛利的科技賦能商業服務產品。招股書顯示,公司的商業服務客戶數量已經從2017年的4千名增至43萬名,越來越多的支付服務客戶轉化為商業服務客戶。

結語

作為獨立的第三方支付服務商,移卡具有自己特有的優勢,能夠保持開放性,聚合各類支付方式,全方位為商戶和消費者提供一站式支付服務。并以支付為起點,發力商戶服務業務,完善生態系統。

2019年,移卡的交易規模和客戶規模持續擴大,兩大主營業務雙輪驅動,推動收入和利潤的快速增長。據募資用途顯示,移卡IPO所募集的資金將主要用于國內及海外市場實施銷售及營銷計劃,以擴展客戶群及增加支付交易量、擴展科技賦能商業服務供應、提升研發及科技能力以及用作營運資金及其他一般公司用途。

值得期待的是,登陸資本市場之后,移卡是否能夠「好風憑借力」,在支付行業的持續增長和企業數字化轉型浪潮中再次揚帆起航?

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。