港股IPO吸血機的“成仙”路

1848年,加利福尼亞州興起了人類歷史上最大規模的淘金潮,當時有一個農場主在自家的磨坊水輪上發現了一塊約15克的金沙,消息就傳遍了美國,甚至傳到了中國。

但在淘金潮里,最后發財的不是淘金者,而是專門做服務的商人,如牛仔褲和淘金鏟是當時淘金者的標配。此后,市場對那些“賣鏟子”的服務公司高看一眼。

但凡事無絕對,即使擁有優質“賣鏟子”業務的公司,也可能因為管理層的決策而迷失方向。

2012年3月30日,皓天財經集團(HK:01260)在香港交易所掛牌上市,其不僅是第一家上市的財經公關公司,同時也是唯一一家能夠同時提供財經傳訊、投資者關系、財經印刷、國際路演、品牌推廣等九大業務的公關集團。

如果將上市公司看成是金礦,投資者看成是淘金者,毫無疑問皓天財經就是股市中“賣鏟子”的服務商。尤其是其能夠與港交所深度綁定,在港交所IPO上市的大部分公司,都是皓天財經的客戶。

按照很多投資者的設想,皓天財經的股價曲線應該很美,但現實中他的股價走勢卻不同,尤其是最近兩個月,其股價一度跌至0.33港元,創出上市以來的新低。

圖片來源:雪球,點擊可看大圖

伴隨股價暴跌而來的,還有一則利空消息。坊間傳聞,皓天財經開始實行全員銷售,所有員工都有銷售指標,雖然這條傳聞的真實性有待商榷,但卻從側面反映出市場對于皓天財經現金流的擔憂。

財經公關第一股是如何成為香港股市土特產“仙股”的?

01 分紅轉折點

曾經皓天財經也是一家優質公司。

2013財年至2017財年(截止當年3月31日),皓天財經的股價走勢牛氣沖天,股價從上市后的低點0.45港元漲至1.95港元,5年翻了4倍,年化復合增長率高達34%。

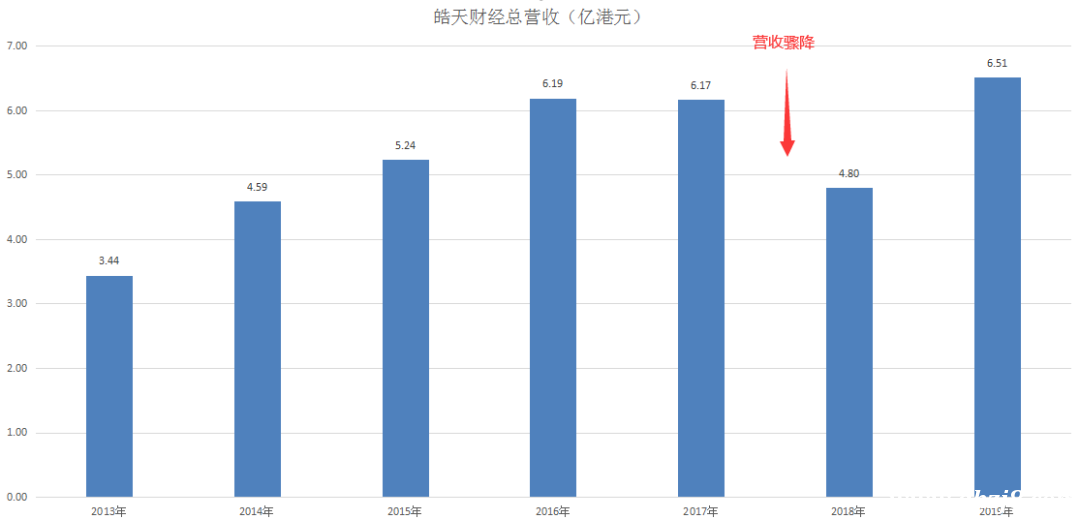

如何成為一家優質的上市公司?上市頭五年的皓天財經給市場一個十分標準的“答案”,不斷增長的業績,持續提升的分紅,現金牛本色凸顯。

具體來看,上市頭五年,皓天財經的平均ROE為23.1%,展現出超強的盈利能力;公司總營收保持15%的復合增速,凈利潤保持21%的復合增速。

分紅方面,皓天財經同樣保持15%的復合增速,五年合計向股東分配約6.12億港元,而在當時這家公司總共從市場中進行了兩次融資,分別是IPO時的3.49億港元和2015年先舊后新增發的4.23億港元,合計融資7.72億港元。

也就是說,僅用五年時候,皓天財經就向股東返還了融資額的近80%,堪稱業界良心,在遍地老千股的香港市場,能夠找到這樣一家“小而美”的“賣鏟子”公司,市場的追捧自然也是情理之中。

但美麗的東西總是很短暫,皓天財經同樣如此。從2018財年開始,皓天財經突然改變了運營策略,不僅分紅戛然而止,而且業績也一下子變臉。

業績拐點已現,極為敏感的香港投資者必然迅速開溜,在2017年11月公布業績預警后,皓天財經僅用三周時間股價就跌去近32%,而這也成為股價趨勢逆轉的拐點。

02 摸不到的云業務

皓天財經業績變臉或是一場“謀局”。

從本質來說,財經公關是一個對技術要求并不太高的行業,更重要的是人脈資源優勢。像行業中的很多小型公關公司,僅需幾個人就能承接客戶訂單,呈鮮明的輕資產特性。

按理說,這樣的公司是不需要融資的,一方面沒有過多的重資產需求,另一方面也沒有必要將來之不易的人脈資源拿出來與股東分享,然而皓天財經就是做了第一個吃螃蟹的人。

當然從皓天財經后續的操作來看,上市初期的“慷慨”可能都是精心包裝,目的就是為了能夠在2015年獲得4.23億港元的新融資。根據公告,當時皓天財經增發的價格為2.15港元,我們回過頭來看皓天財經的股價,這是歷史級大頂。

既然財經公關業務不需要融資,那么皓天財經融資的目的何在?那就發展看上去高大上的云端業務“皓天云”。

根據官方描述,“皓天云”將依托于集團線下業務優勢,為資本市場的專業機構、投資者、上市公司高管提供包括咨詢分享、數據儲存、數據分析、行業風險在內的四大業務。皓天財經認為,“皓天云”能夠進一步拓展線上服務,增加用戶粘性。

雖然這一切看起來很美,但實際可能卻僅是泡影。

融資4.23億港元,耗時五年時間,足以打磨出一款優質產品了,但如今我們卻很難從世面找到這款APP的下載入口。目前我們僅在蘋果商店中找到了這款應用,但寥寥無幾的評論,顯然無法與巨額付出相提并論。

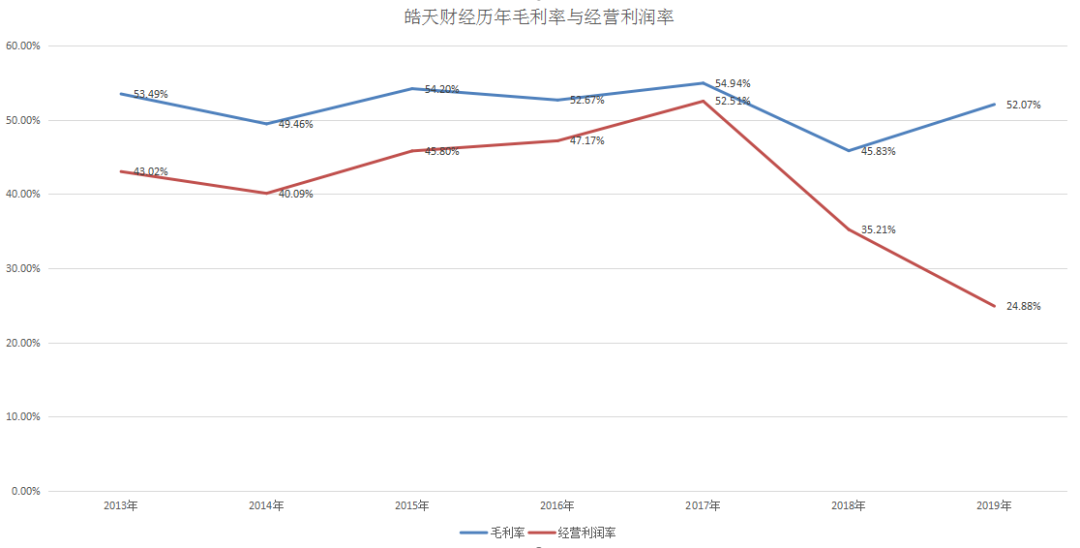

如果這樣還不夠直觀,那么我們直接來看財報數據,全面布局“皓天云”之后,不僅公司的經營利潤沒有顯著提升,反而受到大幅影響。具體來看,在毛利率幾乎沒有大幅波動的情況下,經營利潤率卻在2018財年和2019財年線性下跌。

也就是說,這個“看不見”的云業務,不僅沒有提升公司的毛利率,而且還由于大幅增加的人員成本而導致運營利潤下降,自然也就丟失了原本“小而美”的特性,最近兩個財年的凈資產收益率已經跌至10%左右。

當我們發現皓天財經這些問題后,回過頭再看當初這家公司的高分紅就會發現,由于董事長劉天倪占據公司大多數股權,因此大多數的分紅實際也進入自己的腰包,其真正分紅給外部投資者的比例遠低于融資額的80%。

不謀全局者,不足謀一域。

03 更大的危機

除主營業務的變化外,在資產端皓天財經也發生劇變。

2018財年,皓天財經的非流動資產由1.15億港元劇增至8億港元,究其原因是6.75億港元購置了樓宇,同時還完成對金瑜資產管理有限公司的收購,從而進軍資管領域。

對于這些投資,其實并非必須,從后續的業績表現來看,也似乎并不成功。這些不成功投資卻讓皓天財經的資金流捉襟見肘。

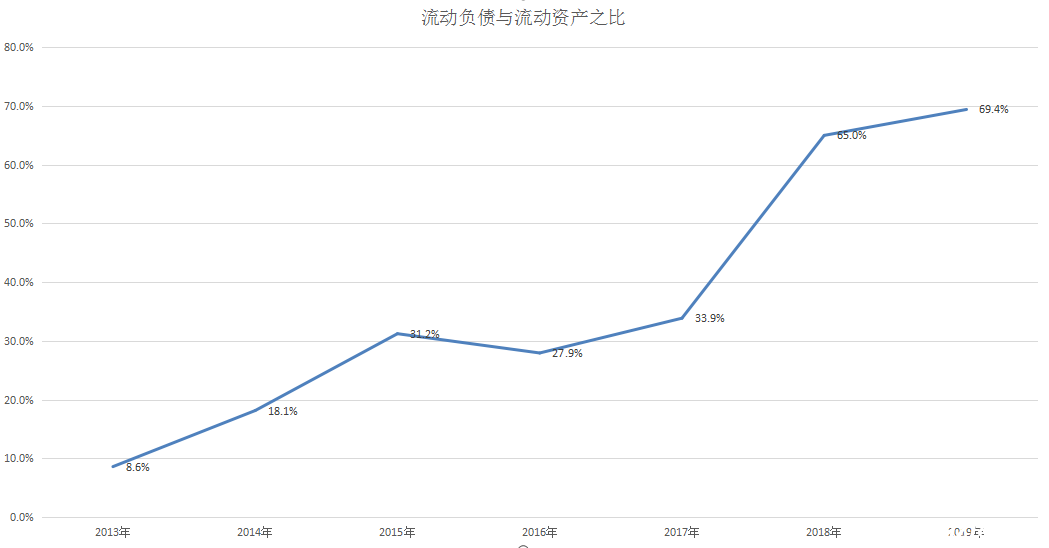

皓天財經的流動負債與流動資產之比不斷攀升,在最新的財年中,這項數據已經接近70%。數據的節節攀升表明,公司的現金流壓力正在逐漸增大。

本站部分文章來自網絡,版權歸屬于原作者或網站,如有侵權請立即與我們聯系。