微醫(yī)香港IPO高估值的關(guān)鍵點:它要靠什么盈利?

據(jù)IPO早知道消息,近日有消息稱互聯(lián)網(wǎng)醫(yī)療獨角獸微醫(yī)計劃于5月底向港交所提交招股說明書,市場預(yù)期估值高達(dá)150億美元。微醫(yī)上一輪Pre-IPO投后估值為 55億美元,在C輪、D輪曾獲騰訊投資。

本文將回顧微醫(yī)重點業(yè)務(wù),并討論公司的變現(xiàn)設(shè)想是否能為市場接受。

來源:IPO早知道、天眼查

微醫(yī)的業(yè)務(wù)被劃分為微醫(yī)療、微醫(yī)藥、微醫(yī)保和微醫(yī)云幾大板塊,而市場預(yù)計微醫(yī)云將不參與此次IPO融資。具體經(jīng)營范圍涵蓋保單、醫(yī)療用品、在線預(yù)約和實體診所等,目前在中國大陸已擁有超過2.1億注冊用戶。微醫(yī)還與大約3200家醫(yī)院和3.6萬名醫(yī)生建立了聯(lián)系。

流量初變現(xiàn)

2016年,公司形成微醫(yī)療、微醫(yī)藥及微醫(yī)險三大核心業(yè)務(wù)體系,全年營收共計12億元,這三項業(yè)務(wù)均實現(xiàn)盈利,營收占比依次約為45%、20%、30%,利潤約2.8億元。此后財務(wù)業(yè)績暫無披露。

顯然,微醫(yī)的起家業(yè)務(wù)掛號網(wǎng),并不是目前公司變現(xiàn)的主要依托,它基本上是平臺其他業(yè)務(wù)的導(dǎo)流入口。

微醫(yī)董事長兼CEO廖杰遠(yuǎn)曾公開表示,截至2016年,公司變現(xiàn)程度最高的是健康險,占當(dāng)年營收60%,16家互聯(lián)網(wǎng)醫(yī)院業(yè)務(wù)的總流水8億元中也有大部分與健康險重合。

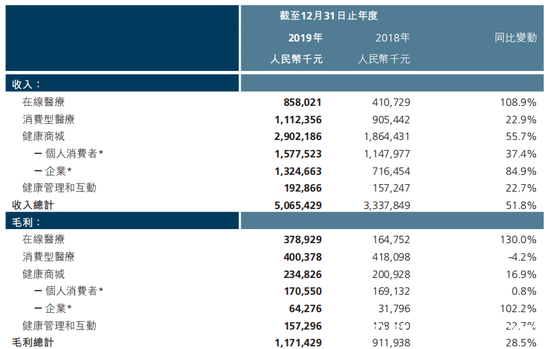

除了網(wǎng)上賣藥獲利,掛號業(yè)務(wù)主要賺的主要是保險的錢,也促成了微醫(yī)初期盈利。這與平安好醫(yī)生(108, 1.00, 0.94%)非常類似:平安好醫(yī)生的在線醫(yī)療業(yè)務(wù)商業(yè)化途徑是向平安壽險和平安健康險的保單持有客戶提供“家庭醫(yī)生”服務(wù)、一站式會員服務(wù)(付費)等;而平安好醫(yī)生向平安壽險、平安健康險收取年度服務(wù)費。此業(yè)務(wù)2019年收入占比16.9%,毛利占比32.3%,擁有較強的變現(xiàn)能力。

來源:平安好醫(yī)生2019年報

拿下了保險中介牌照的微醫(yī),與人保健康、眾安保險、泰康人壽等30多家機構(gòu)開展了健康管理、醫(yī)療服務(wù)、保險電商等業(yè)務(wù)合作,提供的是醫(yī)保外的保險服務(wù)(重疾險和醫(yī)療險)。

在微醫(yī)分級診療的目標(biāo)下,微醫(yī)平臺上有7200組專家團隊,專家團隊還會帶成員,微醫(yī)一共有26萬專家團隊成員,還有1.2萬負(fù)責(zé)專業(yè)分診的人員。

微醫(yī)建立的三層醫(yī)療支撐體系包括連接醫(yī)院、醫(yī)生至微醫(yī)平臺的體系、各個省互聯(lián)網(wǎng)醫(yī)院的體系(線上、線下結(jié)合、全科、專科銜接的網(wǎng)絡(luò))以及微醫(yī)自建與合作共建的全科中心。微醫(yī)借此體系推出了自己的健康保險,付費用戶在2017年超460萬個。

這里的健康保險體系包括微醫(yī)HMO(健康維護組織)和微醫(yī)ACO。HMO讓用戶擁有健康檔案、責(zé)任醫(yī)師團隊、全程就醫(yī)安排三塊服務(wù)。ACO級別最高,除HMO外將基礎(chǔ)醫(yī)保以外的所有費用全保。公司的健康險目前有騰訊、華為、招商銀行(36.6, 0.25, 0.69%)等大機構(gòu)客戶。

微醫(yī)的健康數(shù)據(jù)可以為用戶提供健康管理服務(wù)、保險服務(wù),而微醫(yī)首先通過大企業(yè)打開服務(wù)的推廣。此服務(wù)目前吸引的仍是預(yù)算較充足的客群,市場增速有限,流量成本也會逐步提高;如果追求規(guī)模,則需犧牲產(chǎn)品的利潤率,因此健康險也許不是微醫(yī)的非戰(zhàn)略投資者最在意的。

互聯(lián)網(wǎng)+醫(yī)保支付或成為賽道流量巨頭?

IPO早知道從相關(guān)人士中獲悉,公司預(yù)計今年收入較去年可增長三倍,而高增長的前提假設(shè)是微醫(yī)能順利啟動醫(yī)保業(yè)務(wù)。微醫(yī)今年已通過醫(yī)保的接入,協(xié)助實現(xiàn)就醫(yī)互聯(lián)網(wǎng)化。

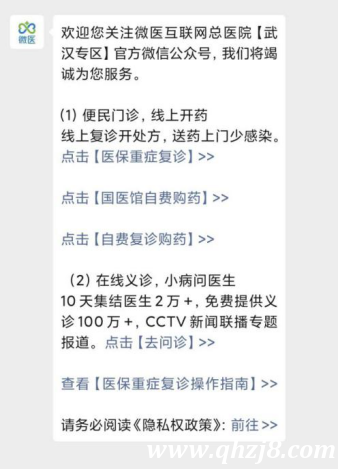

武漢市在2月為微醫(yī)互聯(lián)網(wǎng)總醫(yī)院開通了醫(yī)保支付。2月23日,武漢市醫(yī)療保障局公布了18條措施服務(wù)疫情防控和日常醫(yī)療保障,支持“互聯(lián)網(wǎng)+”醫(yī)療服務(wù)納入醫(yī)保支付。

武漢門診的重癥及慢性疾病患者可通過微信平臺或H5掃碼進入微醫(yī)互聯(lián)網(wǎng)總醫(yī)院武漢專區(qū),完成選擇科室、注冊、病情描述、網(wǎng)上問診、獲得處方等過程。

微醫(yī)互聯(lián)網(wǎng)就醫(yī)引導(dǎo)

來源:“互聯(lián)網(wǎng)醫(yī)院門戶”微信公眾號

據(jù)悉,互聯(lián)網(wǎng)醫(yī)院完成審方后,將處方信息推送至醫(yī)保門診重癥(慢性)疾病定點零售藥店,藥店確認(rèn)處方和配送地址,審核處方并核實參保人員信息,進行醫(yī)保結(jié)算,打印醫(yī)保結(jié)算票據(jù),生成參保人員個人自付費用付款碼。參保人完成線上支付后,藥房迅速審核并調(diào)配藥物,安排物流配送。據(jù)億歐大健康參照各醫(yī)療互聯(lián)網(wǎng)平臺公布的數(shù)據(jù)做過的粗略估計,至少已有400萬人次在線上完成了就醫(yī)咨詢服務(wù)。

今年3月3日,國家醫(yī)保電子憑證在微醫(yī)互聯(lián)網(wǎng)總醫(yī)院上線。國家醫(yī)保局在2019年11月已在河北、吉林、黑龍江、上海、福建、山東、廣東七個省、市開展了醫(yī)保電子憑證先行測試,易聯(lián)眾(0.53, 0.00, 0.00%)則參與了醫(yī)保電子憑證專項建設(shè),為國家醫(yī)保APP上線提供技術(shù)支持。互聯(lián)網(wǎng)總醫(yī)院上線醫(yī)保電子憑證將大幅提高參保人員醫(yī)保訂單的處理效率,例如大大節(jié)省身份驗證環(huán)節(jié)的時間。

早在2019年1月,微醫(yī)舉牌信息服務(wù)商易聯(lián)眾(300096.SZ)。微醫(yī)1月收購易聯(lián)眾4.88%的股份,加上此前持有的股份,占總股本的5%。

2018年,微醫(yī)與海西醫(yī)藥交易中心、易聯(lián)眾聯(lián)合創(chuàng)建了三醫(yī)聯(lián)動平臺。另外,易聯(lián)眾在2019年國家醫(yī)保局首次招標(biāo)中中標(biāo)兩席,其一是國家醫(yī)保局軟件采購項目9個包下面的第8個包:基礎(chǔ)信息管理子系統(tǒng)、醫(yī)保業(yè)務(wù)基礎(chǔ)子系統(tǒng)、應(yīng)用支撐平臺子系統(tǒng);其二是第5個包:公共服務(wù)子系統(tǒng)、信用評價管理子系統(tǒng)。

微醫(yī)在互聯(lián)網(wǎng)醫(yī)療與醫(yī)保上進行了諸多嘗試,其愿景是“未來50%的常見病在家里能看,35%的常見病在基層醫(yī)療機構(gòu)可以看,只有剩下15%的大病、疑難病到大醫(yī)院去看。”這是以分級診療的手段使患者看病使用醫(yī)保時按病種付費,倒逼醫(yī)院之間的醫(yī)療數(shù)據(jù)互通,解決看病重復(fù)檢查的問題,實現(xiàn)多渠道看病。然而,?上賣藥、在線問診等收?并不能為微醫(yī)帶來長期盈利能力,或者說,微醫(yī)的盈利模式也并不清晰。

有專業(yè)投資人士對IPO早知道評價稱,微醫(yī)未來?年可能沒有盈利,或者完全不可能盈利。借力醫(yī)保互聯(lián)網(wǎng)化政策的正向推動和抗疫的應(yīng)對需要,微醫(yī)有望在醫(yī)保服務(wù)業(yè)務(wù)中找到賺錢的高質(zhì)量流量入口,從而吸引醫(yī)院、醫(yī)生合作獲得收入,但這里的模式能走多快、走多遠(yuǎn)也有待后期驗證。

改善互聯(lián)網(wǎng)醫(yī)療網(wǎng)絡(luò)Vs改善醫(yī)療供給側(cè)

相比于微醫(yī),平安有更大的決心經(jīng)營C端的業(yè)務(wù)。疫情期間的數(shù)據(jù)是最好的例子:疫情中平安好醫(yī)生平臺累計訪問人次達(dá)11.1億,APP新注冊用戶量增長10倍,APP新增用戶日均問診量是平時的9倍,相關(guān)視頻累計播放量超9800萬。

由表及里,平安好醫(yī)生自建千人以上的醫(yī)生團隊,其全職醫(yī)生平均從業(yè)年限為14年,這也是為了能及時直接地響應(yīng)平臺的用戶,也完成“一站式”醫(yī)療服務(wù)中很重要的一環(huán)。

微醫(yī)廖杰遠(yuǎn)也曾表示,平安好醫(yī)生是一家重視用戶端建設(shè),以互聯(lián)網(wǎng)流量思維搭建起了一個大的醫(yī)療、健康電商平臺;而微醫(yī)從醫(yī)療健康服務(wù)供給側(cè)入手,連接醫(yī)療機構(gòu)、醫(yī)生和醫(yī)保、醫(yī)藥平臺,提升供應(yīng)側(cè)效率,構(gòu)建微醫(yī)HMO(健康維護組織)體系,兩者定位有別。

但就市場估值而言,微醫(yī)此時啟動IPO的決策,與平安好醫(yī)生市值在疫情發(fā)生后已被拉高至1140余億港元難說沒有關(guān)系。

本站部分文章來自網(wǎng)絡(luò),版權(quán)歸屬于原作者或網(wǎng)站,如有侵權(quán)請立即與我們聯(lián)系。